數(shù)據(jù)寶

陳見南

2025-07-09 12:34

近日,,樓市再出強刺激,,存量房貸利率平均降幅高達0.5%,,二套房貸首付比例降為和首套相同水平,A股迎來久違的普漲行情,。

同樣受到地產(chǎn)政策的提振,,今年以來國內(nèi)已上市5只保障性租賃住房Reits的漲勢也十分顯著,平均漲幅高達22.02%,。

01

小眾的Reits基金迎來高速增長

Reits自首批基金2021年成立以來,,一直是國內(nèi)小眾的基金品種。今年再次受到市場的關(guān)注,,主要源于其亮眼的市場表現(xiàn),。自今年初以來,中證Reits全收益指數(shù) (932047.CSI) 漲幅9.61%,,表現(xiàn)明顯好于A股,、債券等資產(chǎn)。究其原因,,一方面,,今年來股票市場表現(xiàn)弱勢,且利率持續(xù)下行,,在當前資產(chǎn)荒的時點,,Reits作為類紅利資產(chǎn)配置的補充,具備投資的價值,。另一方面,,來自于政策支持態(tài)度明顯,Reits投資環(huán)境逐步改善,。

回顧國內(nèi)Reits基金的發(fā)展歷程,,2021年6月,中國首批9只基礎(chǔ)設(shè)施公募Reits上市,,共募資314億元,,資產(chǎn)類型涵蓋生態(tài)環(huán)保、園區(qū),、交通,、倉儲物流等,。

隨著政策的導(dǎo)向越來越明顯,Reits迎來快速發(fā)展,。7月 26日,,國家發(fā)改委發(fā)布《 國家發(fā)展改革委關(guān)于全面推動基礎(chǔ)設(shè)施領(lǐng)域不動產(chǎn)投資信托基金( Reits)項目常態(tài)化發(fā)行的通知 》(簡稱“1014號文”),標志著具有中國特色的基礎(chǔ)設(shè)施Reits正式邁入常態(tài)化發(fā)行的新階段,。

進入2024年,,公募Reits發(fā)行節(jié)奏有所加速,截至9月共計發(fā)行13只Reits,。其中 2024年新增品類,,消費基礎(chǔ)設(shè)施類Reits發(fā)行6只。分年度看,,2021 年/2022年/2023年/2024 年前9個月發(fā)行數(shù)量分別為11,、13、5,、13只,。截止2024年9月初,我國共有42只公募Reits基金上市,,發(fā)行規(guī)模共計 1277.47億元,當前總市值1257.99億元,。

已上市的42只Reits基金產(chǎn)品,,按照項目屬性分為產(chǎn)權(quán)類與特許經(jīng)營類,二者最核心的區(qū)別在于,,產(chǎn)權(quán)類REITS對于其底層項目擁有所有權(quán),,意味著基金存續(xù)期屆滿,底層資產(chǎn)還在,,還可以續(xù)期,,底層資產(chǎn)還有可能增值;相比較而言,,特許經(jīng)營類REITS對于底層資產(chǎn)只擁有經(jīng)營權(quán)并無所有權(quán),,基金期限屆滿后經(jīng)營權(quán)消失,基金凈值歸零,。

進一步細分,,按照資產(chǎn)類型,目前已經(jīng)上市42只Reits基金包括7類資產(chǎn)類型,,分別為保障性租賃住房,、生態(tài)環(huán)境、園區(qū)基礎(chǔ)設(shè)施,、能源基礎(chǔ)設(shè)施,、交通基礎(chǔ)實施,、消費基礎(chǔ)設(shè)施、倉儲物流,。

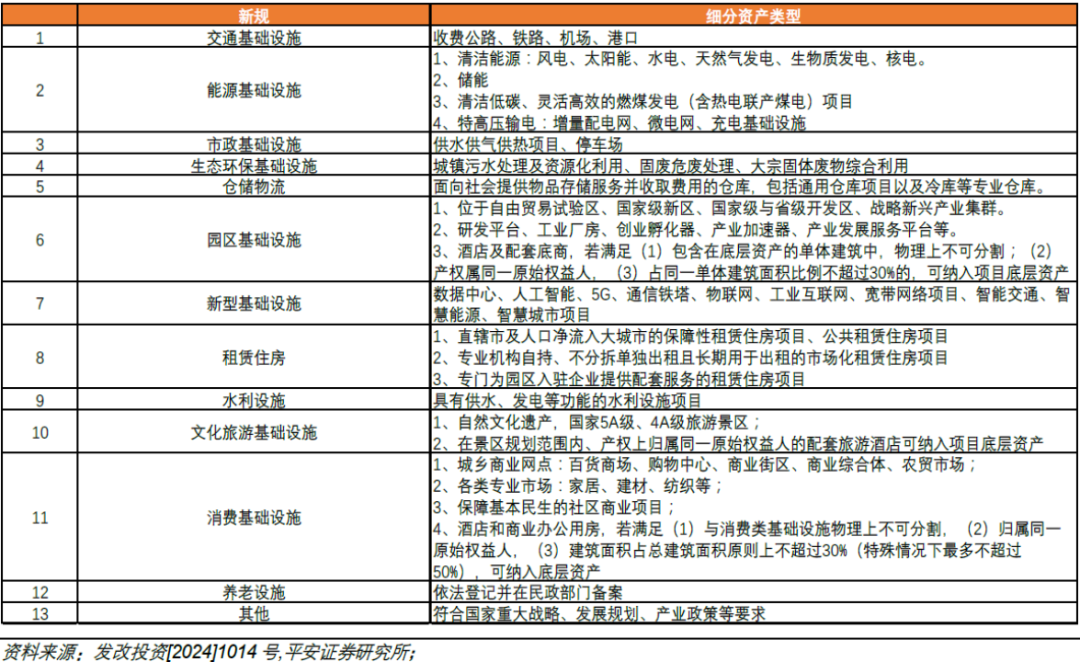

隨著政策的支持,,未來Reits基金涵蓋資產(chǎn)類型的范圍將不斷擴充。1014號文的發(fā)布,,將現(xiàn)有的Reits項目從原有的7個行業(yè)類型擴大至13個,,在原有基礎(chǔ)上擴充了養(yǎng)老、市政,、新型基礎(chǔ)設(shè)施,、水利、文旅等,。

02?

警惕分紅與估值的坑

Reits作為公募基金產(chǎn)品,,封閉式運作,其投資收益來源是什么,,與常規(guī)公募基金有何不同,?

Reits基金的投資收益首先考慮現(xiàn)金分紅。作為類紅利資產(chǎn),,Reits設(shè)置了強制分紅條款,,即收益分配比例不低于合并后基金年度可供分配金額的 90%。

那么,,股息率的高低是否能夠作為Reits基金投資決策的主要參考,?

以最新股價計算2023年及之前上市的Reits基金的平均分紅率達到6.92%,其中產(chǎn)權(quán)類平均分紅率4.83%,,特許經(jīng)營權(quán)類平均分紅率高達9.71%,,這一比例相較于高股息資產(chǎn)不遑多讓。但是,,這并不意味著特許經(jīng)營權(quán)類Reits的投資價值高于產(chǎn)權(quán)類REITS,。

上述有提及,特許權(quán)類Reits與產(chǎn)權(quán)類Reits對于底層資產(chǎn)所有權(quán)的差異,,導(dǎo)致了二者的估值定價體系存在差異,。

特許經(jīng)營權(quán)類因為對底層資產(chǎn)沒有所有權(quán),導(dǎo)致資產(chǎn)價值會隨著時間而逐步降低,,且在特許經(jīng)營權(quán)到期后,,資產(chǎn)價值歸零,因此需要相對較高的分紅收益率以彌補到期后資產(chǎn)價值歸0,。

而產(chǎn)權(quán)類Reits的收益主要來源于租金收入和資產(chǎn)的潛在升值,,到期后資產(chǎn)還有價值,至少不會歸0,,因此分紅收益率通常較低,。

那么,,如果不能以分紅率作為參考,應(yīng)該看什么指標,?每只Reits基金設(shè)立均會有一個初始內(nèi)部收益率指標,,可以衡量項目投資效益,且隨著基金持續(xù)運營,,可以計算實際的內(nèi)部收益率,。一些REITs分紅派現(xiàn)率看上去挺高的,但IRR卻極低,,這種就大概率不是好項目了,。所以說投資REITs決不能簡單的看它的分紅率。

但是,,內(nèi)部收益率作為Reits基金估值息息相關(guān)的指標,,由于Reits基金估值難度大,以內(nèi)部收益率作為參考也會存在一些坑,。

Reits基金的第二塊收益來源是資本增值,,即通過低買高賣在二級市場獲利?;仡櫸覈鳵eits公募基金在二級市場過往3年的走勢,,經(jīng)歷了2021、2022年大幅上漲導(dǎo)致基金大幅溢價之后,,2023年大幅下跌導(dǎo)致大幅折價,,暴漲暴跌的過程,國內(nèi)Reits的投資邏輯從稀缺性走向價值回歸再到市場均衡,。

那么何為折價、溢價,?與股票價值類似,,REITS的市值與估值的比值,就可以得到折溢價率這一非常直觀的指標,。那既然這么直觀,,投資者是否可以僅憑折溢價指導(dǎo)Reits的交易?顯然沒這么簡單,。

事實上,,Reits基金的估值,是由基金管理人雇傭第三方機構(gòu),,每半年評估一次,,且評估費用通常不低。目前,,國內(nèi)Reits普遍采用的估值方法是收益法中的報酬資本化法,。這一高深的估值方法,,實際熟悉股票價值投資的都清楚,也被稱為DCF,。

DCF考慮的核心因素是分子端未來各期的現(xiàn)金流,、經(jīng)營期限,以及分母端的折現(xiàn)率,。高大上的估值模型局限性也太多,。首先,對于未來20年甚至更長周期的底層資產(chǎn)經(jīng)營的收益,、現(xiàn)金流存在諸多不確定性而難以預(yù)估,。其次是分母的折現(xiàn)率,也存在諸多假設(shè)和主觀預(yù)設(shè),,評估機構(gòu)往往對于折現(xiàn)率的取值差之毫厘估值結(jié)果卻謬以千里,。

同樣,參照股票PE,、PB相對估值方法,,Reits基金有P/FFO、P/NAV等等方法,。其中P為當前價格,,NAV類似于資產(chǎn)凈值,F(xiàn)FO類似于凈利潤,。

投資者有諸多的估值方法可以作為參考,,判斷基金的折溢價情況。但是,,如果連資產(chǎn)價值都難以估量,,那么折溢價也就同樣不靠譜了。

在政策的呵護下,,國內(nèi)公募Reits過去三年迎來了快速增長,。然而需要正視的是,國內(nèi)公募Reits仍是上市不足三歲的“新生兒”,,產(chǎn)品期限卻大都在20年以上,,需要在時間的土壤上茁壯成長,一點一滴去實現(xiàn)長期高比例的穩(wěn)定分紅以及資本增值空間這雙重回報,。

對于投資者而言,,選擇合適有價值的Reits并不是一件簡單的事情,當前市場也并沒有Reits的ETF產(chǎn)品,,投資者可以通過一鍵打包經(jīng)專業(yè)的基金經(jīng)理精心篩選過的Reits品種,。

當前階段,投資者還是要從底層資產(chǎn)的本質(zhì)出發(fā)。準確地把握行業(yè)趨勢,、政策環(huán)境,、實際經(jīng)營情況、現(xiàn)金流,、潛在經(jīng)營風(fēng)險等等各方面因素,,才能盡量確保不踩坑。