證券時報網(wǎng)

2025-01-23 07:53

以QFII為主的外資機構持續(xù)加碼A股,,哪些公司成新寵?

超百股獲QFII重倉

上市公司三季報正在密集披露,,QFII最新一期重倉股及持股變動浮出水面,。

據(jù)證券時報·數(shù)據(jù)寶統(tǒng)計,截至目前,,共有104家公司三季度末前十大流通股東名單出現(xiàn)QFII的身影,;分行業(yè)來看,這些公司主要聚集在基礎化工,、電力設備,、電子、醫(yī)藥生物,、機械設備等行業(yè),。

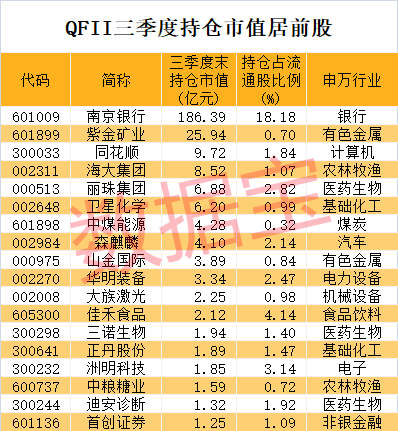

截至三季度末,QFII重倉的公司合計持倉市值達到292.58億元,。18家公司獲QFII持倉市值超1億元,,包括南京銀行、紫金礦業(yè),、同花順,、海大集團、麗珠集團等,。

南京銀行三季度末獲QFII持倉市值186.39億元,,排在第一位,該股前十大流通股東全是機構投資者,。知名QFII機構法國巴黎銀行自2010年三季度末首次新進以來,,累計持有南京銀行長達14個年度。

該公司長期業(yè)績穩(wěn)定且分紅,,或是QFII選擇持續(xù)重倉的主要原因,。數(shù)據(jù)顯示,南京銀行自上市以來,,凈利潤一直穩(wěn)定增長且每個年度均實施派現(xiàn),,上市以來平均分紅率為28.2%,堪稱銀行業(yè)的小白馬,。

紫金礦業(yè)獲QFII持倉市值達25.94億元,,排在第二位,前十大流通股東還出現(xiàn)了高毅資產(chǎn)旗下的1只基金和1只信托計劃,。公司為國內(nèi)有色金屬行業(yè)的龍頭,,2016年—2023年凈利潤連續(xù)增長,,今年前三季度實現(xiàn)盈利243.57億元,同比增長50.68%,,盈利金額創(chuàng)同期歷史新高,。上市以來,公司每個年度均實施了派現(xiàn),,平均分紅率為34.7%,。

同花順獲QFII持倉市值9.72億元,排在第三位,。此前,,阿布扎比投資局曾在2022年一季度末退出前十大流通股東,時隔多個季度之后,,該機構再次重倉同花順,,于今年三季度末新進成為前十大流通股東,持倉比例躋身至第8位,。

QFII三季度期間

加倉跡象明顯

與上個季度相比,,以現(xiàn)有的104只QFII重倉股持倉變化來看,QFII在三季度期間加倉跡象較為明顯,。

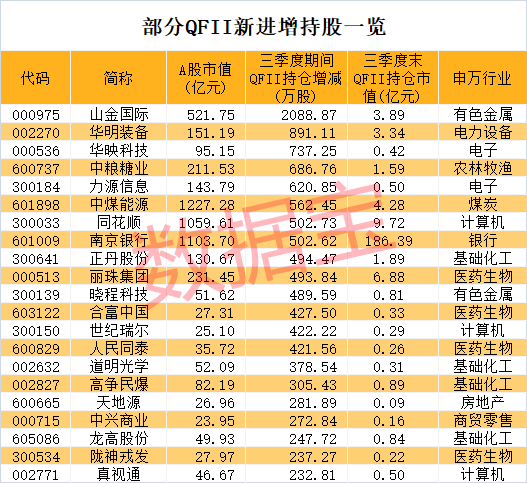

據(jù)數(shù)據(jù)寶統(tǒng)計,,QFII新進增持合計76股,減持26股,,2股持倉未變,,新進增持的公司數(shù)量遠多于減持的公司數(shù)量。若以持股數(shù)量變化計算,,QFII三季度期間凈增持達到1.2億股。

QFII新進增持的76只股票當中,,持股數(shù)量變動最大的是山金國際,,該股三季度期間獲QFII新進持倉2088.87萬股,期末持倉市值達到3.89億元,。除了QFII外,,公司還獲得2只社保基金組合重倉,,合計持倉市值達到9.66億元,。

山金國際是中國領先的黃金生產(chǎn)商之一,擁有4座金礦礦山與1座鉛鋅銀多金屬礦山,。得益于國際黃金價格持續(xù)飆升,,公司今年以來股價表現(xiàn)不俗,迄今累計漲幅27.65%,,遠超同期上證指數(shù),。

與山金國際一樣,,QFII新進增持且社保基金重倉的還有山金國際,、森麒麟,、海大集團、衛(wèi)星化學,、鴻富瀚,、中煤能源等。

QFII重點關注的

滯漲績優(yōu)股名單

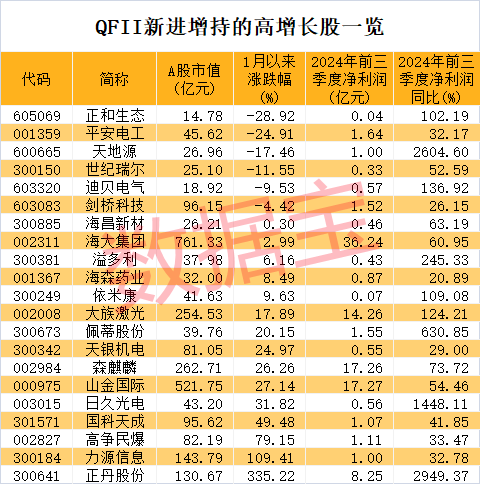

從業(yè)績數(shù)據(jù)來看,,上述76只QFII新進增持股中,,今年前三季度凈利潤同比增長(含扭虧為盈)的占半數(shù)以上。正丹股份,、天地源,、日久光電、佩蒂股份,、溢多利凈利潤同比增速領先,。

數(shù)據(jù)寶統(tǒng)計,QFII新進增持且凈利潤增速超20%的股票當中,,正丹股份,、力源信息、高爭民爆,、國科天成,、日久光電年內(nèi)累計漲幅超30%。還有11股年內(nèi)漲幅跑輸同期上證指數(shù),,其中世紀瑞爾,、天地源、平安電工,、正和生態(tài)年內(nèi)累計跌幅均超10%,。

從最新估值水平來看,截至10月24日收盤,,森麒麟,、大族激光、正丹股份,、海大集團滾動市盈率低于20倍,。其中森麒麟滾動市盈率為12.5倍,排在最低位置,。該公司今年前三季度實現(xiàn)凈利潤17.26億元,,同比增長73.72%,盈利金額創(chuàng)同期歷史新高,。

外資機構積極看多A股市場

在一系列政策的推動下,,A股市場行情自9月下旬以來持續(xù)回暖,,外資機構對A股的關注度也開始升溫。四季度伊始之際,,高盛,、摩根基金、瑞銀集團,、摩根士丹利等外資機構頻頻現(xiàn)身A股公司機構調(diào)研隊伍,。Wind數(shù)據(jù)顯示,10月以來,,外資機構已經(jīng)調(diào)研了超40家A股公司,。

瑞銀證券中國股票策略分析師孟磊表示,從政策面來看,,包括房地產(chǎn),、貨幣、資本市場在內(nèi)的政策支持正處于逐步落地的階段,。9月下旬以來的政策寬松落地,,傳導至實體經(jīng)濟和企業(yè)盈利需要一定的時間。若經(jīng)濟基本面逐步改善,,盈利乘勢而上,,A股市場的上行空間或?qū)⑦M一步被打開。

摩根士丹利則表示,,預計未來兩個季度中國GDP環(huán)比增速有望溫和改善,,未來數(shù)月如果隨著GDP環(huán)比增速的回暖和政策的進一步推出,企業(yè)的基本面能夠得到切實的改善,,有可能看到股市更加可持續(xù)的上漲,,估值有望回到2022年11月至2023年3月的水平。