證券時報網(wǎng)

2025-01-23 09:20

1月7日,普利轉(zhuǎn)債(123099.SZ)開盤即20%跌停,。

因發(fā)行人財務造假,,觸發(fā)上市公司重大違法強制退市情形,普利轉(zhuǎn)債或已鎖定2025開年首支退市轉(zhuǎn)債,。

1月6日,,普利轉(zhuǎn)債公告,普利制藥(300630.SZ)及普利轉(zhuǎn)債于2025年1月6日開市起停牌,,于2025年1月7日開市起復牌,。普利轉(zhuǎn)債自2025年1月6日起暫停轉(zhuǎn)股,,自2025年1月7日起恢復轉(zhuǎn)股。

Wind顯示,,普利轉(zhuǎn)債總發(fā)行規(guī)模8.5億元,,期限6年,自2021年3月8日起在深交所掛牌,。海通證券為普利轉(zhuǎn)債主承銷商,,中證鵬元為該轉(zhuǎn)債及主體評級機構(gòu)。

普利制藥2023年報,、2024年一季報便發(fā)生“難產(chǎn)”,,公司股票及可轉(zhuǎn)債曾停牌長達兩個月之久。2024年5月,,普利制藥收到證監(jiān)會立案告知書,。

2025年1月4日,證監(jiān)會下發(fā)的《行政處罰事先告知書》認定,,普利制藥2021年,、2022年度報告存在虛假記載,虛假記載營業(yè)收入金額合計10.31億元,,占這兩年披露的年度營業(yè)收入合計的31.08%;虛假記載利潤總金額合計6.95億元,,占該兩年披露的年度利潤總額合計的76.72%,。

普利制藥近期公告稱,根據(jù)《深圳證券交易所股票上市規(guī)則》,,如根據(jù)正式的處罰決定書結(jié)論,,公司觸及重大違法強制退市情形,公司股票將被終止上市,。根據(jù)《深圳證券交易所上市公司自律監(jiān)管指引第15號--可轉(zhuǎn)換公司債券》規(guī)定,,若上市公司股票被終止上市的,可轉(zhuǎn)債同步終止上市或者掛牌,。

上海信堡投研轉(zhuǎn)債研究負責人羅雪珍向界面新聞記者表示,,普利轉(zhuǎn)債或已鎖定退市,可能成為繼搜特,、藍盾,、鴻達、廣匯后的第五只強制退市轉(zhuǎn)債,,即可能是第一只重大違法強制退市轉(zhuǎn)債,。

“四只退市轉(zhuǎn)債中,搜特轉(zhuǎn)債,、鴻達轉(zhuǎn)債以及廣匯轉(zhuǎn)債均為面值退市,,也即正股連續(xù)二十個交易日的每日股票收盤價均低于1元,,由此觸發(fā)交易類強制退市規(guī)則;藍盾轉(zhuǎn)債發(fā)行人則為連續(xù)兩年觸發(fā)財務類退市指標引發(fā)退市風險,?!绷_雪珍分析。

截至1月6日,,普利轉(zhuǎn)債債券余額仍有5.31億元,,未轉(zhuǎn)股比例高達62.49%。

Wind顯示,,普利轉(zhuǎn)債此前長期為機構(gòu)投資者重倉,。2021年四季度末,機構(gòu)持有普利轉(zhuǎn)債市值高達8.6億元,,占主體存續(xù)債的69.69%,;到2024年二季度末,機構(gòu)持有的普利轉(zhuǎn)債市值占比降到14.38%,。

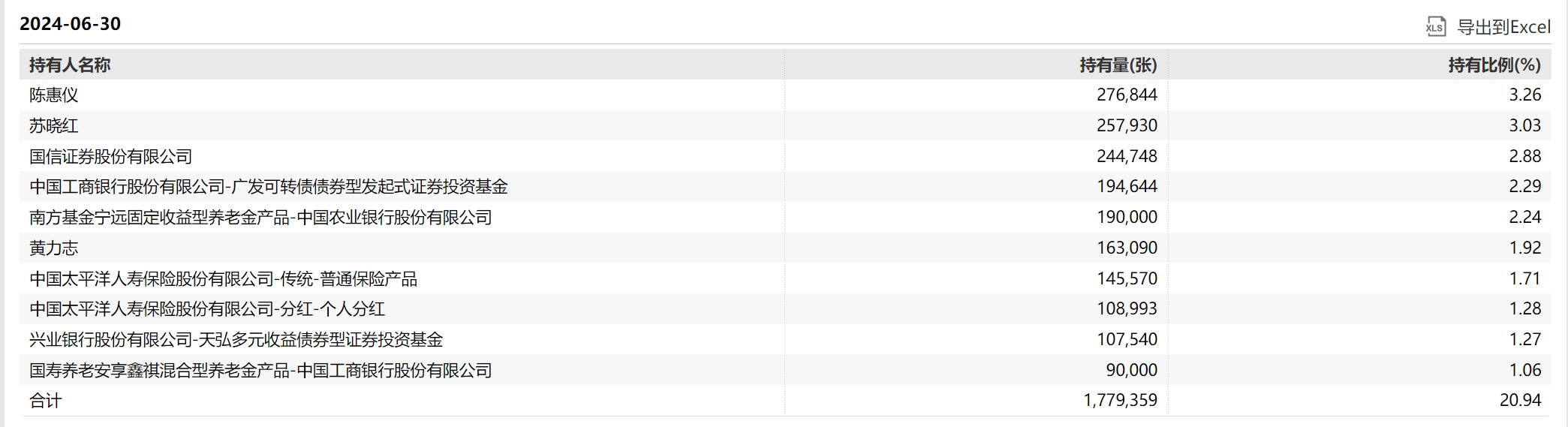

截至2024年二季度末,,普利轉(zhuǎn)債前十大持有人名單中,曾出現(xiàn)國信證券,、廣發(fā)基金,、南方基金、太平洋壽險,、天弘基金,、國壽養(yǎng)老等機構(gòu)相關產(chǎn)品。相關機構(gòu)及旗下產(chǎn)品持債比重均在1%以上,。

圖源:wind

圖源:wind

普利制藥陷“財務造假風波”已久,,且被接連立案。 自2024年7月以來,,普利制藥累計提示重大違法強制退市風險已多達30多次,。

雷聲之下,普利制藥正股在1月3日仍大漲13.36%,,普利轉(zhuǎn)債近一周(截至1月3日)漲幅也近5%,,位列可轉(zhuǎn)債周漲幅榜前二。

發(fā)行人財務造假已有充分預期的情況下,,為何正股以及普利轉(zhuǎn)債仍能取得如此上漲空間,?

在優(yōu)美利投資總經(jīng)理賀金龍看來,市場往往存在著短期博弈和僥幸心理的個人投資者,,由于價格展現(xiàn)的波動性,,散戶往往會出于“撿便宜”的心理入場拉升這類“問題債”。

Wind顯示,盡管普利轉(zhuǎn)債近一周斬獲高漲幅,,但市場層面,,中證轉(zhuǎn)債指數(shù)已連收四根陰線,截至1月6日收盤,,近五日下跌1.95%,。

多位受訪人士認為,由于普利轉(zhuǎn)債退市業(yè)內(nèi)早有充分預期,,退市或不會對轉(zhuǎn)債市場整體產(chǎn)生較大影響,,但低價轉(zhuǎn)債等高風險個券仍將承受一定沖擊。

截至1月6日收盤,,21只破面值轉(zhuǎn)債悉數(shù)收跌,。其中,中裝轉(zhuǎn)2(127033.SZ),、帝歐轉(zhuǎn)債(127047.SZ)跌幅均超5%,,跌幅在508只存續(xù)可轉(zhuǎn)債中分列第一、三位,,此外,,芳源轉(zhuǎn)債(118020.SH)、宏圖轉(zhuǎn)債(118027.SH),、美錦轉(zhuǎn)債(127061.SZ)跌幅也在3%之上,。

東方金誠研究發(fā)展部負責人曹源源向界面新聞記者表示,轉(zhuǎn)債市場破面轉(zhuǎn)債數(shù)量在12月下半月開始波動增長,,與中證轉(zhuǎn)債指數(shù)震蕩下行保持步調(diào)一致,。此外,經(jīng)過2024年一系列退市及違約事件沖擊,,轉(zhuǎn)債信用風險開始受到重視,因此在“924”新政后,,低價轉(zhuǎn)債價格和估值的修復進度要緩于2020年12月至2021年2月那一輪的“低價轉(zhuǎn)債潮”,。

“部分高風險個券價格始終在100元以下,表明信用風險定價依然在高風險個券中發(fā)揮作用,?!辈茉丛凑J為。

“新‘國九條’要求加快形成應退盡退,、及時出清的常態(tài)化退市格局,。2024年12月小微盤股崩盤主要原因就是最嚴厲的退市新規(guī)于2025年1月正式實施,資金需規(guī)避高風險個券爆雷風險,?!绷_雪珍亦提到。

轉(zhuǎn)債市場估值層面,曹源源分析,,近期,,轉(zhuǎn)債市場在跟隨權(quán)益市場調(diào)整過程中表現(xiàn)出較強抗跌性,轉(zhuǎn)債估值有所抬升,。不過,,拉長到五年時間來看,目前轉(zhuǎn)債價格和轉(zhuǎn)股溢價率的中值分別為116元和37%左右,,大致處于近五年中等偏低水平,。

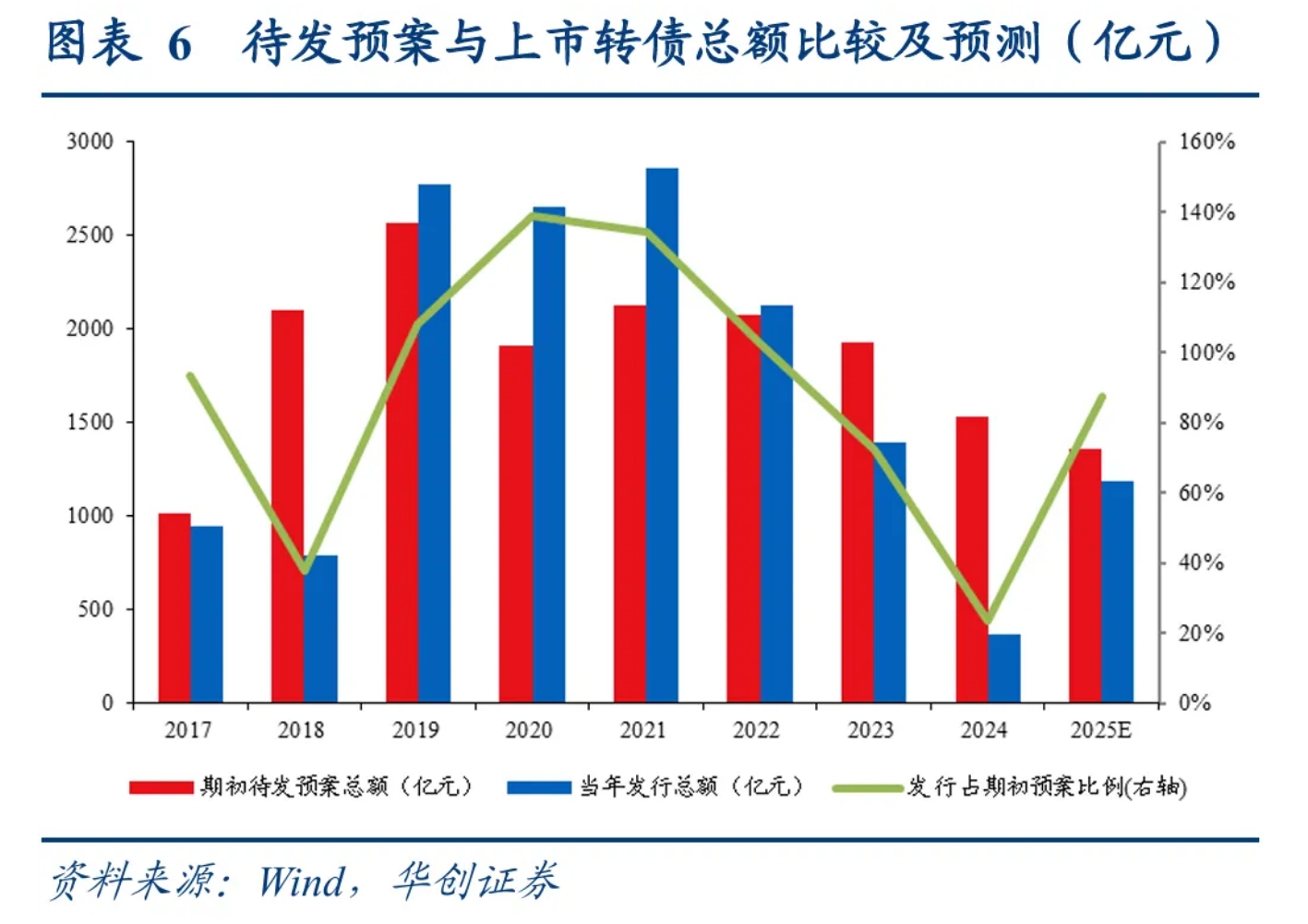

另在轉(zhuǎn)債供需結(jié)構(gòu)上,華創(chuàng)證券研報近期指出,,供給端,,2019-2021年轉(zhuǎn)債熱潮下發(fā)行節(jié)奏快,發(fā)行總額占期初待發(fā)預案總額比例超過100%,,2022年后發(fā)行恢復冷靜,。考慮前述審批節(jié)奏加速恢復,,預計2025年發(fā)行節(jié)奏或恢復至2022-2023年的水平,,預期2025年可發(fā)行約占年初待發(fā)預案87%的轉(zhuǎn)債,也即約發(fā)行1190億元,,2025年凈供給收縮394億元,,相較2024年凈供給收縮約1145億元。

需求端,,曹源源分析,,2025年債市利率中樞可能繼續(xù)下行,信用債利差仍處于歷史較低水平,。轉(zhuǎn)債市場經(jīng)過2024年的大幅調(diào)整,,目前不論價格或是估值都體現(xiàn)出一定的性價比,部分機構(gòu)資金或轉(zhuǎn)向轉(zhuǎn)債市場,,適時增配轉(zhuǎn)債博取收益,,轉(zhuǎn)債需求將有所增加。

曹源源預計2025年轉(zhuǎn)債市場將出現(xiàn)震蕩上行走勢,,年初轉(zhuǎn)債市場或跟隨權(quán)益市場維持橫盤震蕩,,但相較于權(quán)益市場將表現(xiàn)出一定抗跌性,其中大盤轉(zhuǎn)債和紅利轉(zhuǎn)債表現(xiàn)占優(yōu),;年中以后隨著穩(wěn)增長政策落地見效,,市場預期好轉(zhuǎn),轉(zhuǎn)債市場在供需趨緊格局下可能迎來震蕩上行,,轉(zhuǎn)債估值或?qū)⑸闲械捷^高水平,。

賀金龍也表示,,可轉(zhuǎn)債后期機遇大于風險,權(quán)益市場回暖和宏觀經(jīng)濟改善,,將帶動轉(zhuǎn)債價格,、盈利和流動性向好,利率下行也增強債底保護,。2025年轉(zhuǎn)債供應降,、配置盤穩(wěn),底倉轉(zhuǎn)債到期或使存量受青睞,。