證券時(shí)報(bào)網(wǎng)

曹晨

2025-01-29 13:10

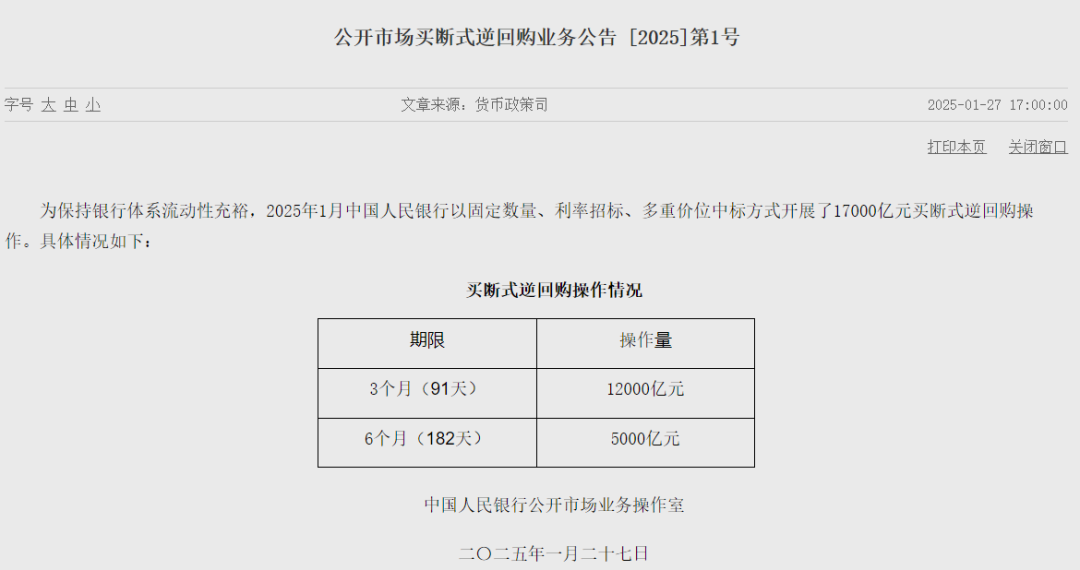

為保持銀行體系流動(dòng)性充裕,,2025年1月中國(guó)人民銀行(下稱(chēng)“央行”)以固定數(shù)量,、利率招標(biāo),、多重價(jià)位中標(biāo)方式開(kāi)展了17000億元買(mǎi)斷式逆回購(gòu)操作,分別為3個(gè)月(91天)12000億元,、6個(gè)月(182天)5000億元,。

1月份,央行中期借貸便利(MLF)繼續(xù)縮量續(xù)作,,全月凈回籠7950億元,。盡管央行階段性暫停公開(kāi)市場(chǎng)國(guó)債買(mǎi)入操作,但綜合買(mǎi)斷式逆回購(gòu)操作來(lái)看,,1月央行凈投放中長(zhǎng)期資金9050億元,。2024年四季度以來(lái),央行每月開(kāi)展的國(guó)債買(mǎi)賣(mài),、買(mǎi)斷式逆回購(gòu)的總操作量均大于MLF到期量,,保障了市場(chǎng)流動(dòng)性狀況充裕。

雖然央行自1月起已暫停開(kāi)展公開(kāi)市場(chǎng)國(guó)債買(mǎi)入操作,,但市場(chǎng)專(zhuān)家認(rèn)為,,未來(lái)央行將繼續(xù)實(shí)施較大規(guī)模的買(mǎi)斷式逆回購(gòu)操作,保持市場(chǎng)流動(dòng)性合理充裕,。

釋放中長(zhǎng)期流動(dòng)性

公開(kāi)市場(chǎng)買(mǎi)斷式逆回購(gòu)操作,、公開(kāi)市場(chǎng)國(guó)債買(mǎi)賣(mài)操作以及MLF操作是在央行每日根據(jù)一級(jí)交易商需求連續(xù)開(kāi)展7天期逆回購(gòu)操作的基礎(chǔ)上,額外投放的中長(zhǎng)期資金,。其中,,國(guó)債買(mǎi)賣(mài)操作和買(mǎi)斷式逆回購(gòu)操作分別是央行在2024年8月、10月落地的新設(shè)貨幣政策工具,。

往年年末,,央行通常以加大MLF操作的方式供應(yīng)流動(dòng)性。但隨著過(guò)去一年央行在健全市場(chǎng)化利率調(diào)控機(jī)制方面邁出實(shí)質(zhì)性步伐,,MLF操作已更加市場(chǎng)化,,MLF利率已不具備政策含義。目前,,央行已連續(xù)6個(gè)月縮量續(xù)作MLF,。

新的貨幣政策操作框架下,央行流動(dòng)性投放渠道更加多樣,。2024年10月以來(lái),,央行在持續(xù)縮量續(xù)作MLF的同時(shí),也通過(guò)公開(kāi)市場(chǎng)凈買(mǎi)入國(guó)債,、買(mǎi)斷式逆回購(gòu)等操作,,實(shí)現(xiàn)了每月中長(zhǎng)期資金的凈投放,且期限品種更為靈活。

央行通過(guò)運(yùn)用買(mǎi)斷式逆回購(gòu)和7天期逆回購(gòu)操作,,期限相對(duì)更短,,利率更低,既滿(mǎn)足了機(jī)構(gòu)跨年資金需求,,又減輕了機(jī)構(gòu)負(fù)債成本,,與金融業(yè)整治手違規(guī)手工補(bǔ)息、同業(yè)活期存款自律等打出一套“組合拳”,。

自去年10月起,,央行已開(kāi)展了5000億元、8000億元,、1.4萬(wàn)億元,、1.7萬(wàn)億元買(mǎi)斷式逆回購(gòu)操作,,操作規(guī)模逐月加大,。市場(chǎng)專(zhuān)家普遍認(rèn)為,未來(lái)央行還會(huì)持續(xù)開(kāi)展買(mǎi)斷式逆回購(gòu),,替換MLF,,推動(dòng)MLF余額持續(xù)下降。

熨平春節(jié)假期資金面波動(dòng)

從操作期限看,,此次開(kāi)展兩個(gè)期限買(mǎi)斷式逆回購(gòu)操作將分別于2025年4月下旬和7月下旬到期,,可完整跨過(guò)春節(jié)因素對(duì)流動(dòng)性的影響。實(shí)際上,,央行自去年10月落地開(kāi)展的買(mǎi)斷式逆回購(gòu)操作都將在春節(jié)假期后到期,,將有力熨平春節(jié)假期的資金面波動(dòng)。

在1月15日9950億元MLF到期,,季度月份照常進(jìn)入繳稅高峰期以及臨近春節(jié)假期銀行現(xiàn)金投放力度加大等因素影響下,,1月中旬開(kāi)始市場(chǎng)資金面陡然緊張。銀行間7天質(zhì)押回購(gòu)加權(quán)平均利率(DR007)自1月13日至24日以來(lái)持續(xù)處于2%以上水平,。截至1月27日,,DR007依然維持在1.8%以上,顯著高于政策利率,。

開(kāi)年以來(lái),,央行接連釋放出防止資金空轉(zhuǎn)、防范利率風(fēng)險(xiǎn)和穩(wěn)匯率的信號(hào),。1月3日公布的央行貨幣政策委員會(huì)第四季度例會(huì)明確提出要“提高資金使用效率,,防范資金空轉(zhuǎn)”。為避免債券市場(chǎng)波動(dòng)加劇,,年初以來(lái)央行持續(xù)加強(qiáng)宏觀審慎管理,,多次提示債市風(fēng)險(xiǎn),強(qiáng)化市場(chǎng)監(jiān)管,,并階段性暫停國(guó)債買(mǎi)入操作,。面對(duì)美元指數(shù)走強(qiáng)下的人民幣匯率貶值壓力,,央行已及時(shí)啟用宏觀審慎管理工具,多措并舉穩(wěn)匯率,。民生銀行首席經(jīng)濟(jì)學(xué)家溫彬指出,,近期央行投放相對(duì)較少,資金供需存在錯(cuò)配,,主要是出于對(duì)上述三個(gè)因素的考量,。

盡管央行階段性暫停開(kāi)展公開(kāi)市場(chǎng)國(guó)債買(mǎi)入操作,但東方金誠(chéng)首席宏觀分析師王青此前在接受證券時(shí)報(bào)記者采訪時(shí)表示,,未來(lái)央行將繼續(xù)實(shí)施較大規(guī)模的買(mǎi)斷式逆回購(gòu)操作,,保持市場(chǎng)流動(dòng)性合理充裕,資金面持續(xù)大幅收緊的可能性不大,。

校對(duì):王錦程