券商中國

王小芊

2025-04-01 15:08

投資小紅書-第232期

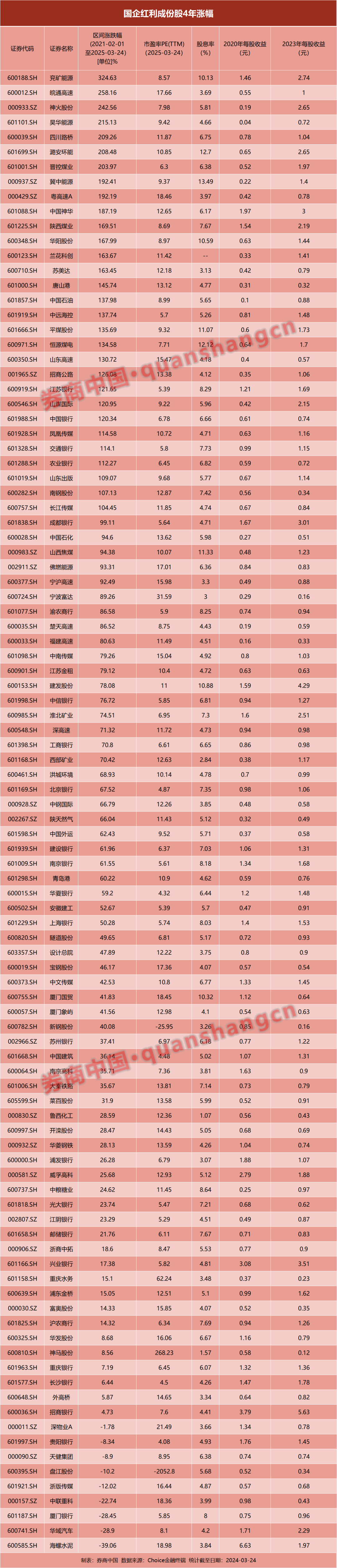

過去四年,,A股持續(xù)震蕩,,部分個股出現(xiàn)了較大回撤。但從另一個角度來看,,過去四年卻是一場低估值,、高現(xiàn)金流和高分紅個股的牛市。比如,,迄今為止,,國企紅利成份股在過去四年的時間中,三成個股上漲超過1倍,,九成個股已經(jīng)創(chuàng)出了2021年2月份以來的新高,。

人們心中的成見是一座大山。投資者喜歡牛市而厭惡熊市,,當熊市初露猙獰的面容,,投資者往往望風而逃。但在一場熊市中,,投資者更有可能因為重倉了低估值,、高質(zhì)量的個股而收獲豐厚。

投資者應該把時間都花在了解自己的企業(yè)上,,只要有合理估值的優(yōu)質(zhì)企業(yè),,就不應該莫名地恐懼而推遲購買。與此同時,,投資者應保持對政治與經(jīng)濟的預測置之不理的態(tài)度,因為對于很多投資者和企業(yè)家而言,,是非常昂貴的游戲,。試想,如果投資者因為對熊市的恐懼而賣出或者推遲購買自己本能把握的個股,,代價多大,?等到布谷鳥叫時,春天已經(jīng)過去了,。

三成國企紅利成份股翻倍

過去四年,,A股是一場結構性的行情,估值偏高的高知名度白馬股以時間來消化估值,,但部分知名度雖然不高,,卻擁有低估值、充沛現(xiàn)金流,、強勁資產(chǎn)負債表等優(yōu)點的公司被市場充分挖掘,,走出了大牛市行情。

以國企紅利成份股為例,,三成個股走出了翻倍行情,,除了能源股以外,,港口、高速,、出版,、建筑裝飾等行業(yè)均有個股在過去4年中漲幅超過1倍。

在港口股中,,唐山港過去4年漲幅145%,。在2022年股價低迷時期,唐山港的股息率曾經(jīng)超10%而資產(chǎn)負債率低于10%,,迄今為止,,唐山港的股息仍有4.77%。唐山港3月1日發(fā)布公告,,持股5%以上的股東河北建設交通投資有限責任公司擬增持不低于2.5億元且不超過5億元的公司股份,。

在高速公路行業(yè)中,皖通高速,、粵高速A,、山東高速過去4年均漲幅超過1倍。高速公路是擁有穩(wěn)定利基,、現(xiàn)金流良好,、業(yè)績平穩(wěn)上升和高分紅個股集中的地方。皖通高速,、粵高速每股收益在2020年至2023年期間上升了80%,,山東高速每股收益上升了40%。經(jīng)過一波漲幅后,,這些個股的股息率仍在4%左右,。

在出版行業(yè)中,鳳凰傳媒,、長江傳媒,、山東出版等個股4年漲幅在1倍以上。鳳凰傳媒在2020年至2023年期間每股收益上升了84%,,目前股息率為4.71%,;山東出版每股收益上升了70%,目前股息率為5.77%,。

統(tǒng)計數(shù)據(jù)還顯示,,在100只國企紅利成份股中,91只個股的股價已經(jīng)超越了2021年2月水平,,這些個股的股息率至今仍在3%以上,。

“自下而上”研究個股

擇時是一場昂貴的游戲,投資者往往會因此錯失牛股,,或者低賣高買,。

投資者總想擇時,,但格雷厄姆提醒:我們經(jīng)常會看到,投入更多的精力,、進行大量研究同時具備很好天賦的人,,在股市不僅沒有賺到錢,反而虧損了,。如果用力的方向是錯誤的,,這種力量就好比是一種障礙。

格雷厄姆認為,,普通公眾根據(jù)某個信號趕緊出售股票以獲取收益時,,誰會去購買?如果作為投資者的你,,想要通過追隨一些市場預測系統(tǒng)或者領導者而在幾年內(nèi)發(fā)財,,那么你就必須像無數(shù)其他人那樣去做,而且能夠比市場上眾多競爭者做得更好,。我們既無法根據(jù)邏輯,,也無法根據(jù)實際經(jīng)歷來認為,任何一個普通的或一般的投資者,,能夠比公眾(他本身就是其中的一員)更成功地預測市場,。

經(jīng)濟學家凱恩斯在投資生涯的后半段從“自上而下”轉(zhuǎn)向“自下而上”的投資風格?!皠P恩斯主義”是現(xiàn)代政府進行宏觀調(diào)控的理論依據(jù)之一,,經(jīng)濟學家凱恩斯本人也是一位成功的對沖基金經(jīng)理,在他管理的18年間,,切斯特基金取得了平均年回報率13.2%的成績,,而同期英國股市持續(xù)低迷,年平均回報率為負的0.5%,。

“我們未能證明,有人利用經(jīng)濟周期循環(huán),,大規(guī)模系統(tǒng)性地買進賣出股票,。經(jīng)驗證明,很清楚,,大規(guī)模的買進賣出是不可行的,,也是不可取的。試圖這么做的人,,不是賣得太遲,,就是買得太遲,或者二者均沾,。這導致交易成本的大規(guī)模上升,,并引發(fā)情緒波動,。”凱恩斯說,。

凱恩斯說,,如果我們逃離了股市,一般不會立刻回頭,,等到回去的時候總是已經(jīng)太晚了,。如果復蘇真的到來,我們肯定會被甩在后面,,而如果復蘇永遠不來,,那就怎么做也沒有用?!皬臋C構信譽的角度看,,最糟的事情就是錯過了復蘇?!眲P恩斯說,。

凱恩斯還說,“隨著時間的推移,,我越來越確信正確的投資方法應當是將大量資金投入到你了解的,,完全信任其管理模式的公司。選擇過多知之甚少也沒有特別理由值得信任的公司,,以此控制風險的做法是錯的,。”

投資者應該將時間花在了解具體公司上,,而不是宏觀經(jīng)濟預測或者股市牛熊預測上,。我們買賣股票的依據(jù),并不是看其他人認為的股票市場走向會怎么樣,,而是看這家公司未來會怎么樣,,股票市場的發(fā)展過程很大程度上決定我們什么時候正確,而我們對一家公司的分析準確程度則決定了我們是否正確,。換句話說,,我們更應該關注將會發(fā)生什么,而不是什么時候發(fā)生,。

校對:劉星瑩