券商中國

陳銘

2025-04-13 19:43

每年人工智能(AI)領(lǐng)域最受矚目的報告,,重磅發(fā)布。

日前,,由李飛飛聯(lián)合領(lǐng)導(dǎo)的斯坦福大學(xué)以人為本人工智能研究所發(fā)布了《2025年人工智能指數(shù)報告》(以下簡稱《報告》),。這是該機構(gòu)連續(xù)第八年發(fā)布AI研究報告,也是“迄今為止最全面的一次”,。長達456頁的《報告》,,對AI行業(yè)的發(fā)展進行了系統(tǒng)的梳理,全面地介紹了中美AI競爭態(tài)勢,、開源模型,、模型技術(shù)性能、大模型投融資等領(lǐng)域的最新進展,。

記者對《報告》進行了系統(tǒng)的梳理,,先來看核心發(fā)現(xiàn)與結(jié)論:

美國在生產(chǎn)頂級AI模型上依然保持領(lǐng)先地位,但中美AI模型性能差距正大幅和迅速縮小,。2024年1月初,,美國頂級模型在LMSYS聊天機器人競技場中的表現(xiàn)比最佳中國模型高出9.26%;到2025年2月,,這一差距已縮小至1.7%,。

開源模型在2024年迎頭趕上,頂尖開源模型與頂尖閉源模型的差距大幅縮小,。2024年1月初,,領(lǐng)先閉源模型的表現(xiàn)比頂級開源模型高出8.0%。到2025年2月,,這一差距縮小至1.7%,。

人工智能賽道投資活躍。2024年,,全球AI投資達到2523億美元,,其中私人投資增長44.5%。同時,,美國在全球人工智能私人投資方面的領(lǐng)先優(yōu)勢不斷擴大,。2024年美國私人AI投資增長至1091億美元,幾乎是中國93億美元的12倍,。

人工智能正對經(jīng)濟產(chǎn)生深刻影響,,迅速從實驗室走向日常。在應(yīng)用方面,,中國是工業(yè)機器人安裝量最大的國家,,且處于遙遙領(lǐng)先的位置,,自2021年以來安裝的工業(yè)機器人數(shù)量已超過了世界其他地區(qū)的總和,。

全球?qū)θ斯ぶ悄艿臉酚^情緒正在上升,但地區(qū)間的分歧嚴重。在中國(83%),、印度尼西亞(80%)和泰國(77%)等國,,大多數(shù)民眾認為人工智能產(chǎn)品和服務(wù)帶來的好處多于危害。相比之下,,在加拿大(40%),、美國(39%)和荷蘭(36%),樂觀情緒遠低于此,。

技術(shù):中美AI模型差距大幅縮小,,開源快速追趕閉源

在技術(shù)研發(fā)與模型性能方面,《報告》指出,,產(chǎn)業(yè)界仍然主導(dǎo)著大模型的研發(fā),,2024年,由工業(yè)界開發(fā)的重要模型占比超90%(2023年為60%),,重要的AI大模型基本由產(chǎn)業(yè)界主導(dǎo),。與之相比,學(xué)術(shù)界則在模型研發(fā)方面處于越來越邊緣的位置,。

值得注意的是,,2023年掀起的“百模大戰(zhàn)”已走向收斂,重要的AI大模型數(shù)量由2023年的105個減少至2024年的61個,,明顯減少,。此外,《報告》還羅列了2024年在生產(chǎn)重要AI模型方面處于領(lǐng)先地位的組織,,主要貢獻者的前三名分別為OpenAI(7個模型),、谷歌(6個)和阿里巴巴(4個)。

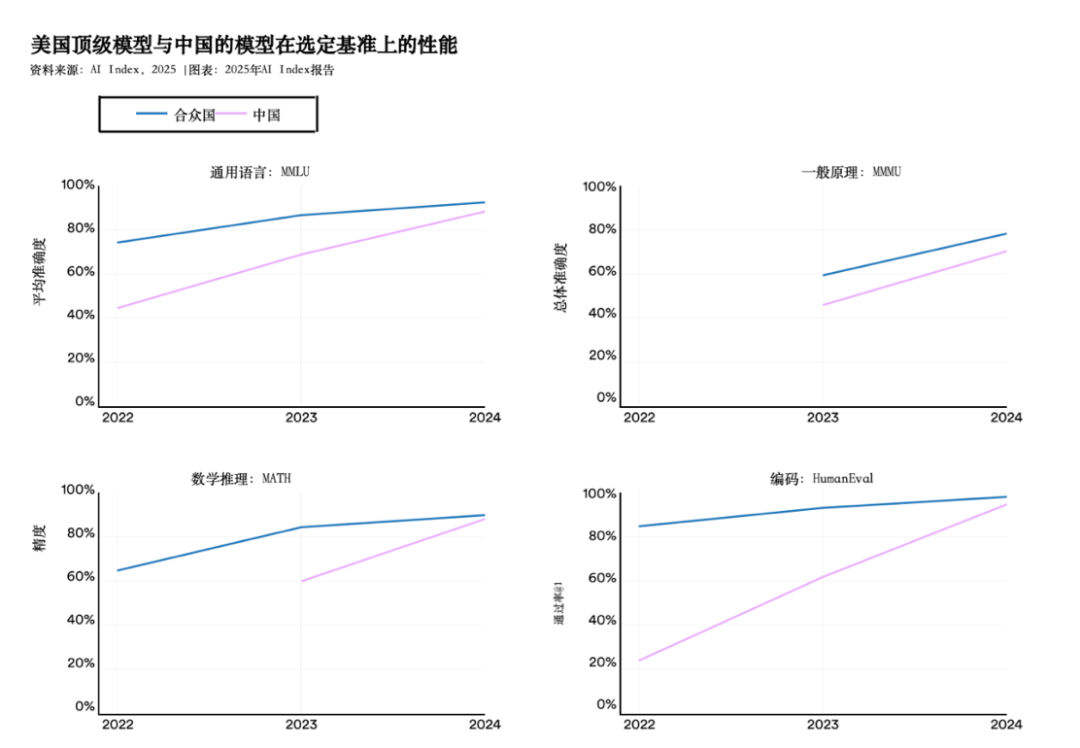

在中美人工智能技術(shù)性能的對比上,,《報告》指出,,美國歷來主導(dǎo)著人工智能研究和模型開發(fā),中國一直排名第二,。然而,,這一局面正在迅速改變,中國的模型正在迎頭趕上美國的同行,。據(jù)介紹,,2023年,美國領(lǐng)先模型的表現(xiàn)還顯著優(yōu)于中國同行,。在LMSYS聊天機器人競技場中,,2024年1月,美國頂級模型的表現(xiàn)比最佳中國模型高出9.26%,。到2025年2月,,這一差距縮小至僅1.7%。

而在MMLU、MMMU,、MATH和HumanEval等大模型常見的基準測試中,,截至2024年底,中美之間的差異從2023年底的17.5,、13.5,、24.3和31.6個百分點顯著縮小至0.3、8.1,、1.6和3.7個百分點,。

中美模型性能之間的差距縮小,反映的正是模型性能邊界收斂,、“越來越卷”的趨勢,。《報告》指出,,近年來,,前沿的人工智能模型性能趨于一致,多家供應(yīng)商現(xiàn)在都提供了功能強大的模型,。除了OpenAI和谷歌外,,近年來涌入了一批新的玩家,如Meta的Llama模型,、Anthropic的Claude模型,、DeepSeek的V3和R1模型、xAI的Grok模型等,,前沿模型之間的差距不斷縮小,,人工智能領(lǐng)域的競爭越來越激烈。

“這證實了2023年的預(yù)測,,即人工智能公司缺乏技術(shù)護城河來保護它們免受競爭對手的攻擊,。”《報告》指出,。

隨著DeepSeek掀起了模型開源的浪潮,,業(yè)內(nèi)對于開源與閉源之間的態(tài)度正在發(fā)生變化。在LMSYS聊天機器人競技場排行榜上,,2024年1月初,,領(lǐng)先閉源模型的表現(xiàn)比頂級開源模型高出8.0%。到2025年2月,,這一差距已縮小至1.7%,。

同樣的趨勢也發(fā)生在其他問答基準測試中。2023年,,閉源模型在幾乎所有主要基準測試——MMLU,、HumanEval,、MMMU和MATH上的表現(xiàn)均明顯優(yōu)于開源模型,但到2024年這一差距已顯著縮小,。例如,2023年底閉源模型在MMLU上的領(lǐng)先優(yōu)勢為15.9個百分點,, 2024年底領(lǐng)先差距已縮小至僅0.1個百分點,。

此外,《報告》還指出,,模型的推理成本不斷下降,。在評估語言模型性能的流行基準測試MMLU上,一個相當于GPT—3.5的模型,,每百萬Token的成本從2022年11月的20美元降至2024年10月的僅0.07美元,,1.5年內(nèi)減少了超過280倍。但在激烈的人工智能競賽中,,基礎(chǔ)模型的訓(xùn)練成本依然十分高昂,。

投資:過去十年AI投資大幅增長,美國遙遙領(lǐng)先

《報告》指出,,過去十年,,盡管有所波動,但與人工智能相關(guān)的投資增長了近13倍,,總體呈現(xiàn)快速增長態(tài)勢,。2024年,人工智能總投資額增至2523億美元,,較2023年增長25.5%,。其中,私人投資增長最為顯著,,較上年增長44.5%,,并購活動增長12.1%。

當分析自2013年以來獲得超過150萬美元投資的人工智能初創(chuàng)企業(yè)的私人投資趨勢時,,2023年至2024年,,全球私人人工智能投資增長了44.5%,是自2021年以來首次同比增長,。此外,,在大模型熱潮的推動下,生成式AI的投資資金持續(xù)大幅增加,,2024年吸引了339億美元的資金,,比2023年增長了18.7%,占到與人工智能相關(guān)的私人投資的五分之一以上,。

2024年,,新獲得資金支持的人工智能公司數(shù)量也躍升至2049家,,較前一年增長8.4%。投資金額方面,,從2023年到2024年,,AI私人投資事件的平均規(guī)模從3160萬美元增長到4540萬美元(計算方法是將每年的AI私人投資總額除以AI私人投資事件的總數(shù)),2024年共有15起涉及超過10億美元融資規(guī)模的人工智能私人投資事件,。從數(shù)量的增長到投資金額規(guī)模的擴大,,顯示了資本對人工智能賽道的持續(xù)青睞。

按照區(qū)域劃分比較,,美國再次在人工智能私人投資總額方面領(lǐng)先世界,。2024年,美國以1091億美元的投資額排名第一,,是排名第二的中國(93億美元)的11.7倍,,是排名第三的英國(45億美元)投資金額的24.1倍。值得注意的是,,若將時間軸拉長至過去十年,,美國與其他地區(qū)之間的人工智能私人投資差距正在擴大。

在獲得新資助的人工智能創(chuàng)業(yè)公司方面,,美國也領(lǐng)先于其他國家,。過去十年中,美國新獲得資金支持的人工智能公司的數(shù)量大約是中國的4.3倍,,是英國的7.9倍,。

此外,《報告》還發(fā)現(xiàn),,按照投資的細分領(lǐng)域進行分析,,2024年人工智能領(lǐng)域吸引最多投資的細分領(lǐng)域是AI基礎(chǔ)設(shè)施與研究(373億美元),其次是數(shù)據(jù)管理和處理(166億美元)以及醫(yī)療保?。?10億美元),。

應(yīng)用:AI應(yīng)用率提升,中國在工業(yè)機器人部署上“一騎絕塵”

隨著技術(shù)的進步,,人工智能在商業(yè)領(lǐng)域的應(yīng)用顯著增加,。《報告》顯示,,78%的受訪者表示,,他們的組織已經(jīng)開始在至少一個業(yè)務(wù)功能中使用人工智能,比2023年的55%有了顯著增長,。生成式人工智能的應(yīng)用率增長更為明顯,,2024年有71%的受訪者表示,他們的組織經(jīng)常在至少一項業(yè)務(wù)功能中使用生成式人工智能技術(shù),,而2023年這一比例僅為33%,。

同時,,人工智能的技術(shù)在降低成本及增加收入方面的作用明顯。其中,,使用人工智能節(jié)省成本最突出的領(lǐng)域為服務(wù)運營(49%),、供應(yīng)鏈和庫存管理(43%)以及軟件工程(41%)。對于收入增長,,從生成式AI中受益的職能包括戰(zhàn)略和企業(yè)財務(wù)(70%),、供應(yīng)鏈和庫存管理(67%)以及營銷和銷售(66%)。

機器人部署應(yīng)用方面,,《報告》指出,,2023年全球工業(yè)機器人運營存量達到428.2萬臺,,較2022年的390.4萬臺有所增長,。自2012年以來,工業(yè)機器人的安裝和使用量均穩(wěn)步增長,。

按照地區(qū)區(qū)域劃分,,2023年,中國以27.63萬臺工業(yè)機器人的安裝量領(lǐng)先全球,,是日本的6倍,、美國的7倍。值得注意的是,,自2013年超越日本成為工業(yè)機器人安裝量最大的國家以來,,中國與其他國家之間的差距呈現(xiàn)擴大趨勢。自2021年以來,,中國安裝的工業(yè)機器人數(shù)量超過了世界其他地區(qū)的總和,。2013年中國的工業(yè)機器人安裝量占全球總量的20.8%,到2023年這一比例已達到51.1%,,凸顯了中國在工業(yè)機器人安裝方面的主導(dǎo)地位,。

技術(shù)的進步與應(yīng)用的滲透,讓全球?qū)θ斯ぶ悄艿臉酚^情緒上升,,但地區(qū)間的分歧嚴重,。《報告》指出,,在中國(83%),、印度尼西亞(80%)和泰國(77%)等國,大多數(shù)民眾認為人工智能產(chǎn)品和服務(wù)帶來的好處多于危害,。相比之下,,在加拿大(40%)、美國(39%)和荷蘭(36%),,樂觀情緒遠低于此,。

校對:楊立林