證券時報

吳家明

2025-04-15 18:16

加倉投資者占比顯著提升。

本周受美國政府濫施關稅影響,,全球股市本周劇烈波動,。而A股表現(xiàn)走出了穩(wěn)步回升的獨立行情。A股市場在周一之后連續(xù)四天出現(xiàn)上漲,A股市場是全球主要資本市場中波動最小,、運行最平穩(wěn)的股市,。

高盛策略團隊認為,隨著經(jīng)濟衰退風險加劇,,美國股市拋售很可能演變?yōu)楦志玫闹芷谛孕苁?。與一次性事件驅動型沖擊不同,周期性熊市反映的是經(jīng)濟周期本身的變化,。貝萊德將美股三個月展望從增持下調(diào)至中性,,他們認為,鑒于全球貿(mào)易緊張局勢的升級,,預計美國短期內(nèi)風險資產(chǎn)將面臨更大壓力,。

摩根士丹利認為,全球范圍內(nèi),,A股市場更具韌性,,應被視為對沖或分散風險的配置選項,因此,,建議投資者在中國資產(chǎn)配置中加大比重,。瑞銀證券指出,當前滬深300指數(shù)的估值較MSCI新興市場指數(shù)有著12%的折價,,較低的估值水平使A股市場具有更高韌性,。

本周資金面上,主力資金合計凈流出1911.87億元,。其中,,創(chuàng)業(yè)板主力資金凈流出523.56億元;科創(chuàng)板主力資金凈流出130.5億元,;滬深300成份股主力資金凈流出615.67億元,。

行業(yè)來看,申萬所屬的一級行業(yè)中,,本周上漲的有4個,,漲幅居前的行業(yè)為農(nóng)林牧漁、商貿(mào)零售,,漲幅為3.28%,、2.88%。跌幅居前的行業(yè)為電力設備,、通信,,跌幅為8.09%、7.67%,。

行業(yè)資金流向方面,,本周所屬的申萬行業(yè)主力資金均呈凈流出狀態(tài),,電子行業(yè)主力資金凈流出規(guī)模居首,一周下跌3.89%,,凈流出資金190.51億元,;其次是電力設備行業(yè),周跌幅為8.09%,,凈流出資金為175.55億元,,凈流出資金較多的還有計算機、醫(yī)藥生物,、非銀金融等行業(yè),。

下周A股怎么走?

4月5日,,數(shù)據(jù)寶推出了一份《下周站上3300點,?》的小調(diào)查。感謝各位寶粉的熱情投票與支持,。

通過調(diào)查發(fā)現(xiàn),,本周較上期操作上來看,“加倉”的比例大幅度升高,,為33%,,上升了9個百分點?!扒鍌}”的受訪者本期為6%,上一期(4月5日)數(shù)據(jù)為13%,?!俺謧}不動”的比例本期為42%,上一期數(shù)據(jù)為46%,?!皽p倉”比例較上期小幅提升2個百分點至19%。

從倉位管理來看,,受訪者呈現(xiàn)出調(diào)高倉位,,但并不傾向滿倉的情緒?!皾M倉加融資”的比例較上期下降3個百分點,;“滿倉”的比例與上周的調(diào)查結果相比下降1個百分點,為35%,;倉位 “50%~100%”的投資者比例上升5個百分點至32%,;“50%以下”的投資者比例上升了2個百分點;“空倉”的比例下降3個百分點至6%,。

從盈虧情況來看,,本周有32%的受訪者“盈利10%以內(nèi)”,較上一期20%的比例呈現(xiàn)大幅提升;“虧損10%以內(nèi)”的受訪者占比31%,,上一期數(shù)據(jù)為46%,;“虧損10%到20%” 的受訪者占比17%,較上期持平,。

46%受訪者認為大盤有望站上3300點

對目前行情狀態(tài),,有67%的受訪者認為是“震蕩市”,認同“牛市”的比例僅21%,。

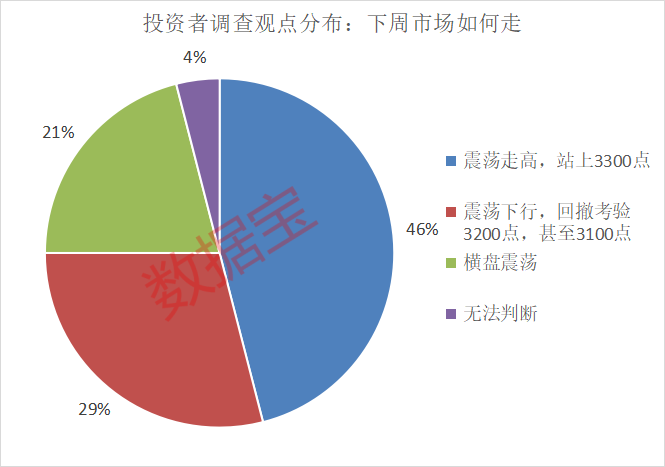

對于接下來一周的大盤走勢,,多數(shù)投資者認為大盤將“震蕩走高,站上3300點”,,占比46%,。認為“震蕩下行,回撤考驗3200點,,甚至3100點”的觀點比例從上期的57%下降至29%,。

看好消費、科技板塊的投資者比例上升

國泰海通策略團隊指出,,目前疑云重重勿掉以輕心,,股市仍處于震蕩整固階段,眼下重要的是守正,。全球金融風波和增長預期下調(diào)導致投資者風險偏好降低,,建議配置低PB資產(chǎn)與穩(wěn)定現(xiàn)金流的行業(yè),如銀行,、公用事業(yè),、運營商和高速公路。同時,,關注政策高確定性板塊,,如電力設備、軌交,、稀土和種業(yè),,以及科技成長領域,特別是半導體,、軍工,、算力和港股互聯(lián)網(wǎng)。

內(nèi)需消費有望成為拉動經(jīng)濟增長的主要動力,,看好個護美妝,、古法首飾、功能飲料,、IP潮玩和寵物消費等新賽道,。自主可控方面,,國家政策支持科技自立自強,看好半導體設備和材料國產(chǎn)化,,以及能源資源和公共服務領域的專業(yè)化整合,。

對于下周A股市場會怎么走?板塊行情如何演繹,?投資者給出了這樣的調(diào)查結果,。

在“對于下周市場的風險感知如何?”的調(diào)查中,,58%的受訪者認為是中高風險,,上期調(diào)查結果中占比最高的為“高風險“選項。

對于下周市場走勢影響最大的因素,,經(jīng)調(diào)查有34%的受訪者認為,,“關稅政策”將會是對市場最大的影響。除此之外,,25%的投資者認為“業(yè)績披露”將會對市場走勢影響較大,。

對于接下來潛力板塊和方向選擇,選擇科技方向的投資者占比重回高點,,較上期調(diào)查結果來看,,看好比例從24%提升至38%。通過近幾期的調(diào)查結果觀察,,消費板塊的比例在持續(xù)上漲,,從3月29日以來每期調(diào)查持續(xù)提升,本期投票消費板塊的比例增長至20%,。

對于消費板塊,,中信證券研究團隊認為,2025年或成轉折之年,,在出口等外需方面持續(xù)博弈承壓的背景下,強化內(nèi)循環(huán),、擴容內(nèi)需消費市場或成為必然選擇,。中國財政政策持續(xù)發(fā)力提振內(nèi)需的大方向或更為明確。同時在市場加劇波動,、不確定性提升背景下,,消費經(jīng)歷過往幾年的回調(diào)后,疊加“低預期低估值”+“消費韌性特征下的企穩(wěn)趨勢”,,將提升消費配置的資金偏好,。

國信證券表示,國內(nèi)社融數(shù)據(jù)持續(xù)同比提升,,PPI環(huán)比亦有明顯改善,,一線房地產(chǎn)價格持續(xù)修復,。美國關稅政策為全球經(jīng)濟、股市帶來巨大的不確定性,,這可能會導致在二季度港股將從一季度的上漲轉向震蕩,。該行預期國內(nèi)的貨幣、財政政策將持續(xù)發(fā)力,,以AI,、大消費來對沖外部沖擊。板塊方面,,該行傾向將從普遍上漲轉向分化:

1.云計算方向:隨著DeepSeek在諸多企業(yè)的部署,,云計算將是最直接受益的方向,期待一季度財報中有亮眼的表現(xiàn),。

2.新能源車與零部件:中國新能源車高速增長已經(jīng)進入到了第10個年頭,,形成了一批具有全球競爭力的優(yōu)質企業(yè),其產(chǎn)品力,、性價比都具有明顯的優(yōu)勢,,且增速依然在一級行業(yè)中是最快的。

3.新消費與醫(yī)藥:區(qū)別于白酒,,新消費的特點是具備廣大的年輕粉絲,,通過網(wǎng)絡傳播,良好的全球擴張潛力,;醫(yī)藥板塊則是在下跌3年后,,利空出盡,目前已經(jīng)在估值修復的路上,。

4.紅利方向:保險業(yè)績上修較為清晰,,運營商、銀行,、公共事業(yè)業(yè)績穩(wěn)定,,國債經(jīng)歷了2個月的調(diào)整后,伴隨降準降息預期有反彈的需要,,因此類債券資產(chǎn)也將同步受益,。

5.業(yè)績上修標的池:最近一段時間港股業(yè)績上修比例約為51%,在多個行業(yè)中出現(xiàn)了行業(yè)的內(nèi)部分化而非整體上修,;由于港股的上漲始終與業(yè)績強相關,,應關注業(yè)績上修標的池。