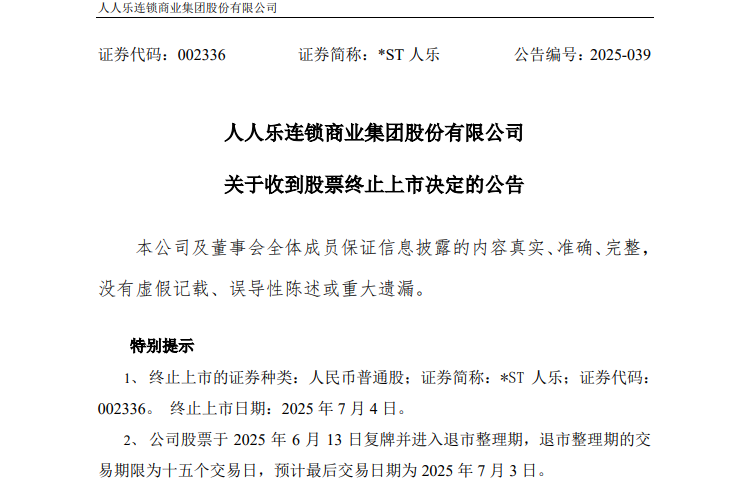

證券時(shí)報(bào)網(wǎng)

孫憲超

2025-06-06 08:54

被認(rèn)為是財(cái)富管理“皇冠明珠”的私人銀行業(yè)務(wù),,憑借輕資本,、高收益等優(yōu)勢正成為多家銀行發(fā)力的重點(diǎn)領(lǐng)域。

《每日經(jīng)濟(jì)新聞》記者注意到,,當(dāng)前國有大行在私行業(yè)務(wù)領(lǐng)域穩(wěn)居第一梯隊(duì),,呈現(xiàn)出“強(qiáng)者恒強(qiáng)”的態(tài)勢。隨著我國財(cái)富傳承浪潮的來襲,,服務(wù)企業(yè)家,、打造專業(yè)財(cái)富顧問成為各家銀行競爭的焦點(diǎn)。

強(qiáng)者恒強(qiáng):國有大行穩(wěn)居第一梯隊(duì)

當(dāng)前各家銀行的私行“賬本”如何,?記者梳理了6家國有大行和12家全國性股份行的相關(guān)數(shù)據(jù)發(fā)現(xiàn),,就核心指標(biāo)AUM(資產(chǎn)管理規(guī)模)而言,無論是總量還是增速,,國有大行都位居前列,,呈現(xiàn)出“強(qiáng)者恒強(qiáng)”的態(tài)勢。

從披露了AUM數(shù)據(jù)的銀行來看,,截至2024年末,,邁過3萬億元關(guān)口的銀行有3家。其中,,工行的私人銀行AUM在2023年末突破3萬億元后,,2024年末進(jìn)一步攀升至3.47萬億元,穩(wěn)居首位,。緊隨其后的是農(nóng)行,、中行,分別為3.15萬億元,、3.14萬億元,。

建行私人銀行AUM為2.78萬億元,也是“2萬億元梯隊(duì)”中的唯一一家銀行,。之后,,平安銀行、交通銀行的私行AUM分別為1.97萬億元,、1.30萬億元,。興業(yè)銀行、民生銀行,、光大銀行,、浦發(fā)銀行等股份行私行AUM在萬億元之內(nèi),。

值得一提的是,“零售之王”招行近兩年并未披露私行AUM數(shù)據(jù),,而該行在2022年末私行AUM已達(dá)到3.79萬億元,,加上近年來客戶數(shù)量持續(xù)增長且門檻在業(yè)內(nèi)較高(1000萬元),因此招行的私行AUM或仍將領(lǐng)跑同業(yè),。

除了總量,,從私行AUM增速來看,排名前三的仍是國有大行,,分別是農(nóng)行,、中行和工行??梢钥吹?,農(nóng)行近兩年私行AUM增長迅猛,2023年增速約20%,,2024年增速約19%,,在公開的同業(yè)數(shù)據(jù)對(duì)比中均處于首位,也正因如此,,該行的私行AUM在2024年末一舉邁過3萬億元門檻,,并超越中行。

就客戶數(shù)量而言,,大行的客戶基礎(chǔ)依舊十分牢固,。工行、農(nóng)行,、建行3家大行的私行客戶數(shù)量在2024年末均超過20萬戶,,工行接近29萬戶,農(nóng)行,、建行分別約為26萬戶,、23萬戶。緊隨其后的中行,,客戶數(shù)量也接近20萬戶,。這4家銀行私行客戶數(shù)量之和,在14家披露私行客戶數(shù)的銀行中占比接近六成,。

此外,,招行私行客戶均接近17萬戶,平安銀行,、交通銀行接近10萬戶,。興業(yè)銀行約7.7萬戶,較2023年末增加超過7800戶,客戶凈增創(chuàng)近3年新高,。

另一家大行郵儲(chǔ)銀行,,盡管3.4萬戶的客戶數(shù)量遠(yuǎn)不及其他大行及頭部股份行,但其客戶數(shù)量的增幅是最高的,,達(dá)到27%,。

記者注意到,,盡管在整體規(guī)模,、客戶數(shù)量方面,大行均占據(jù)著明顯的優(yōu)勢地位,,但從戶均AUM來看,,股份行的表現(xiàn)更為亮眼。

從可計(jì)算的11家銀行數(shù)據(jù)來看,,平安銀行私行戶均AUM是唯一超過2000萬元的,,中行戶均接近1600萬元,排名第二,,浦發(fā)銀行,、民生銀行、浙商銀行戶均超過1300萬元,,而農(nóng)行,、建行、工行的私行戶均AUM均為1200萬元左右,,排在末端,。

門檻降低:貸款600萬也可成客戶?

私人銀行客戶門檻如何,?記者采訪并整理各家銀行數(shù)據(jù),,發(fā)現(xiàn)大多數(shù)銀行的門檻均為客戶在該行月日均金融資產(chǎn)600萬元(含)及以上,如興業(yè)銀行,、民生銀行,、華夏銀行、平安銀行,、廣發(fā)銀行,、浙商銀行、渤海銀行,、恒豐銀行等,。

部分銀行有所不同。如工商銀行客戶門檻略高,,需月日均金融資產(chǎn)達(dá)到等值800萬元人民幣(含)以上或月日均金融資產(chǎn)達(dá)到等值600萬(含)~800萬元,,以及經(jīng)該行認(rèn)定符合條件的特別客戶、邀約客戶。招商銀行需要月日均全折人民幣總資產(chǎn)在1000萬元及以上的零售客戶,。

同時(shí),,記者了解到部分銀行個(gè)人貸款若滿足一定金額,也可以成為私人銀行客戶,。如成為光大銀行私人銀行客戶,,除了需要月日均資產(chǎn)600萬元以上,滿足在該行個(gè)人貸款的辦理金額余額600萬元以上也可,,“兩個(gè)條件滿足一個(gè)即可”,。

整體來看,600萬元的月日均金融資產(chǎn)是各家銀行私人銀行客戶常見的門檻,,但也不乏部分銀行為了吸引潛在的私行客戶,,適度降低標(biāo)準(zhǔn),將一些月日均金融資產(chǎn)低于600萬元的客戶提前納為體驗(yàn)客戶,。

以交通銀行為例,,其客服人員在電話里告訴記者,該行針對(duì)潛力客戶適當(dāng)放寬標(biāo)準(zhǔn),,而所謂“潛力客戶”,,需滿足三條標(biāo)準(zhǔn)中的一條:一是過去三年在交通銀行的凈日均金融資產(chǎn)曾經(jīng)達(dá)到過600萬元以上的個(gè)人客戶;二是在交通銀行的凈日均金融資產(chǎn)在400萬元至600萬元之間的客戶,;三是社會(huì)知名人士,、對(duì)該行有重要貢獻(xiàn)的客戶,以及該行認(rèn)定有發(fā)展成為私行達(dá)標(biāo)客戶潛力條件的客戶,。

值得一提的是,,很多銀行還對(duì)私行客戶采取了等級(jí)劃分,且不同等級(jí)客戶可以享受的服務(wù)檔次也有所不同,。

以建設(shè)銀行私人銀行為例,,其將月日均金融資產(chǎn)滿足500萬元、600萬元,、1000萬元,、2000萬元、5000萬元門檻的客戶分別劃分為體驗(yàn)級(jí),、C1級(jí),、C2級(jí)、C3級(jí)和V級(jí),。建設(shè)銀行將為這些私行客戶提供涵蓋體檢服務(wù),、健康管理、出行服務(wù)等在內(nèi)的服務(wù)體系,。僅以其中的出行服務(wù)為例,,所有級(jí)別的私行客戶均可享受境內(nèi)接送機(jī)服務(wù),,但如果是C3級(jí)和V級(jí)客戶,還能額外享受城市包車和境外接送機(jī)服務(wù),。

應(yīng)對(duì)挑戰(zhàn):服務(wù)企業(yè)家等群體成競爭焦點(diǎn)

銀行機(jī)構(gòu)紛紛發(fā)力私行業(yè)務(wù)的背后,,是我國正迎來財(cái)富傳承的浪潮。今年2月,,胡潤研究院發(fā)布的《2024胡潤財(cái)富報(bào)告》顯示,,未來10年,預(yù)計(jì)將有20萬億元財(cái)富轉(zhuǎn)移到下一代手中,;20年內(nèi),,這一數(shù)字將增至45萬億元;而30年內(nèi),,財(cái)富傳承總額將達(dá)到79萬億元,。這一趨勢不僅反映了中國家庭財(cái)富規(guī)模的變化,,也展示了財(cái)富管理的重要性和未來發(fā)展的潛力,。

正因如此,“財(cái)富傳承”正成為私行服務(wù)的重點(diǎn)聚焦領(lǐng)域,。記者梳理發(fā)現(xiàn),,在財(cái)富傳承方面,家族信托和養(yǎng)老金融是布局重點(diǎn),。如工行聯(lián)合工銀瑞信在業(yè)內(nèi)首推家族信托綜合顧問的基金投顧方案,,推出家庭服務(wù)信托綜合顧問業(yè)務(wù);農(nóng)業(yè)銀行強(qiáng)化養(yǎng)老金融與財(cái)富傳承綜合服務(wù),,幫助客戶實(shí)現(xiàn)養(yǎng)老資金閉環(huán)運(yùn)作,,目前管理私行長輩客群資產(chǎn)規(guī)模達(dá)到1.2萬億元;招商銀行豐富家族信托業(yè)務(wù)品種,,深化股份信托,、慈善信托等創(chuàng)新服務(wù),助力客戶創(chuàng)造社會(huì)價(jià)值,;浦發(fā)銀行建設(shè)“浦發(fā)企明星”服務(wù)平臺(tái),,服務(wù)企業(yè)家客群。

此外,,企業(yè)家是高凈值家庭的主要構(gòu)成群體,,企業(yè)家服務(wù)也因此成為私行爭相競奪的關(guān)鍵領(lǐng)域。比如,,工商銀行自2021年起推出“企業(yè)家加油站”共享服務(wù)平臺(tái),,把企業(yè)家客戶“請(qǐng)進(jìn)來”,以“資源共享”為核心為企業(yè)家綜合賦能,,并推出科創(chuàng)企業(yè)股權(quán)激勵(lì)貸,,全力打造“企業(yè)家伙伴銀行”,。建設(shè)銀行深化私行客戶分層分群精耕服務(wù),推進(jìn)企業(yè)家客群聯(lián)動(dòng)經(jīng)營,。平安銀行私人銀行此前在2020年還推出企業(yè)家專屬服務(wù)平臺(tái)“企望會(huì)”,,為企業(yè)家群體提供一站式綜合金融解決方案。

私行業(yè)務(wù)開展如火如荼,,業(yè)內(nèi)競爭也愈發(fā)激烈,。有大行個(gè)金人士此前表示,大家都在“搶蛋糕”,,私行業(yè)務(wù)不好做,。

從前述《2024胡潤財(cái)富報(bào)告》中的一組數(shù)據(jù)中或許可以窺見一二。根據(jù)該報(bào)告,,截至2024年1月1日,,中國擁有600萬元人民幣、1000萬元人民幣,、1億人民幣,、3000萬美元資產(chǎn)的富裕家庭數(shù)量分別為512.8萬戶、206.6萬戶,、13萬戶,、8.6萬戶,較上年分別減少0.3%,、0.8%,、1.7%、2.3%,。

在此背景下,,未來私行業(yè)務(wù)應(yīng)當(dāng)如何布局以更好地應(yīng)對(duì)挑戰(zhàn)?

5月30日,,蘇商銀行特約研究員薛洪言在接受《每日經(jīng)濟(jì)新聞》記者微信采訪時(shí)表示,,未來私行業(yè)務(wù)將圍繞“深度服務(wù)、生態(tài)融合,、長期價(jià)值”三大方向演進(jìn),。一是需求端從單一資產(chǎn)配置向“人-家-企-社”綜合服務(wù)延伸,例如針對(duì)創(chuàng)富一代的家族信托,、企業(yè)接班規(guī)劃,,以及面向年輕客群的ESG(環(huán)境、社會(huì)和公司治理)投資等,。二是服務(wù)模式從產(chǎn)品銷售轉(zhuǎn)向全生命周期陪伴,,資源整合從內(nèi)部協(xié)同擴(kuò)展到跨界合作,頭部銀行加速與券商,、保險(xiǎn),、律所等機(jī)構(gòu)聯(lián)動(dòng),,構(gòu)建涵蓋稅務(wù)規(guī)劃、慈善信托的一站式解決方案,。三是競爭策略上,,從“規(guī)模競爭”轉(zhuǎn)向“價(jià)值競爭”,客戶洞察深度,、科技應(yīng)用能力及生態(tài)資源整合效率成為競爭的勝負(fù)手,。長期來看,私行業(yè)務(wù)需重塑考核機(jī)制,,從規(guī)模導(dǎo)向轉(zhuǎn)為客戶資產(chǎn)健康度指標(biāo),,才能真正實(shí)現(xiàn)從“規(guī)模競爭”到“價(jià)值經(jīng)營”的轉(zhuǎn)型。