證券時報網

王小偉

2025-06-18 17:39

美國總統唐納德·特朗普重返白宮后提出一系列經濟政策藍圖,。

其中,,“大而美法案”(One Big Beautiful Bill Act)在全球投資界引發(fā)眾多討論,尤其是該法案中的第899條款,,因其潛在的“報復性稅收”機制,,被認為可能撼動全球資本流向,,甚至沖擊美元作為全球避險貨幣的地位。

899條款引爭議

該條款授權美國政府對那些向美國個人和企業(yè)征收“不公平外國稅”的國家和地區(qū),,實施額外稅收,。所謂“不公平外國稅”,包括針對科技公司的數字服務稅(DST),、防范利潤轉移的國際反避稅機制,,以及任何被認為專門針對美方實體的稅種。

稅率方面,,第899條款設定初始征收稅率為5%,,此后每年遞增5個百分點,最高可達20%,。該措施適用于外國投資者,,包括自然人、法人及其在美持有的資產和收益,,極可能導致廣泛的國際資本重新配置,。

來自學界和金融業(yè)界的警告接踵而至。查塔姆研究所美國與美洲項目高級研究員馬克斯·約埃利(Max Yoeli)指出,,該法案“可能進一步削弱美國作為全球投資目的地的吸引力”,,并對外國資本“產生寒蟬效應”。

德意志銀行外匯研究全球主管喬治·薩拉韋洛斯(George Saravelos)則認為,,第899條款“為美國政府將貿易戰(zhàn)轉化為資本戰(zhàn)提供了法律工具”,,特別是在華盛頓對跨國稅收機制的不滿日益加劇的背景下,資本市場或將成為新戰(zhàn)場,。

目前,,“大而美”法案已在眾議院獲得通過,參議院仍未表決,。黨派分歧使該法案的命運懸而未決,,白宮方面已將7月4日設為立法的“政治節(jié)點”。未來幾周,,該法案在美國國會的命運將直接影響全球市場的短期走向,。

誰將受到影響?

值得注意的是,,共和黨內部對全球最低企業(yè)稅框架的不滿愈發(fā)強烈,。第899條款的提出也被視作共和黨政府可能“退群”或重新談判國際稅收協定的前奏,為未來美國與歐盟和OECD的博弈埋下伏筆,。

而該條款顯示出的美國稅收政策邁向更具攻擊性的方向,,不僅可能重塑全球企業(yè)的稅務籌劃和市場選擇,,更可能改變投資者對美國市場穩(wěn)定性與透明度的預期。

外界認為,,歐盟成員國和英國的企業(yè)將最直接受到影響,。近年來,英國與法國等國相繼出臺數字服務稅與利潤轉移稅等政策,,以對抗科技巨頭的避稅行為,,這些舉措都可能被美國認定為“歧視性”措施。

據高盛估算,,英國富時100指數中約30%的企業(yè)收入來自美國市場,,受第899條款影響尤其顯著。例如,,媒體集團培生(Pearson),、數據服務公司益博睿(Experian)、害蟲防控企業(yè)Rentokil及制藥企業(yè)??爽敚℉ikma)等,,均被點名為潛在受害方。

高盛分析師在接受《衛(wèi)報》采訪時指出,,這些企業(yè)可能考慮將其上市地遷往紐約,,并調整所有權結構以確保美國投資者占多數,從而規(guī)避第899條款的適用,。

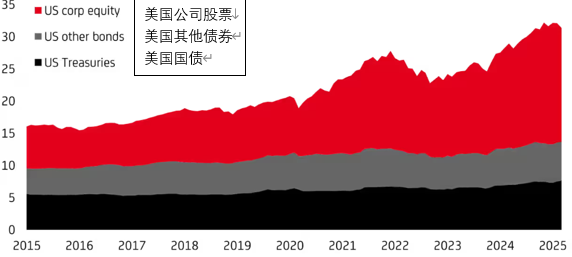

另一方面,,該條款可能對美國自身帶來反噬效應。意大利裕信銀行(UniCredit)在一份致客戶簡報中指出,,過去十年間,,外國投資者對美國資產的持有量翻了一倍以上。一旦第899條款生效,,可能迫使海外資本撤出美元資產,,尤其是在國際稅收爭端升級的背景下。

外國投資者持有的美國資產價值(以萬億美元計)數據來源:意大利裕信銀行

“這不僅是對國際稅制的挑戰(zhàn),,更可能動搖美元的避險貨幣地位,。”裕信銀行警告道,,當前,,全球不確定性背景下美元之所以能保持強勢,正是因為全球資金對美國市場的深度信任,,若該信任受損,金融市場的結構性波動難以避免,。

查塔姆研究所也警告稱,,這種政策傾向可能“從根本上動搖全球對美國開放市場的信心”,,從而使“美元避險錨”的角色不再穩(wěn)固。