券商中國

周樂

2025-06-18 23:00

近期又有大型公募董事長發(fā)生變更,。

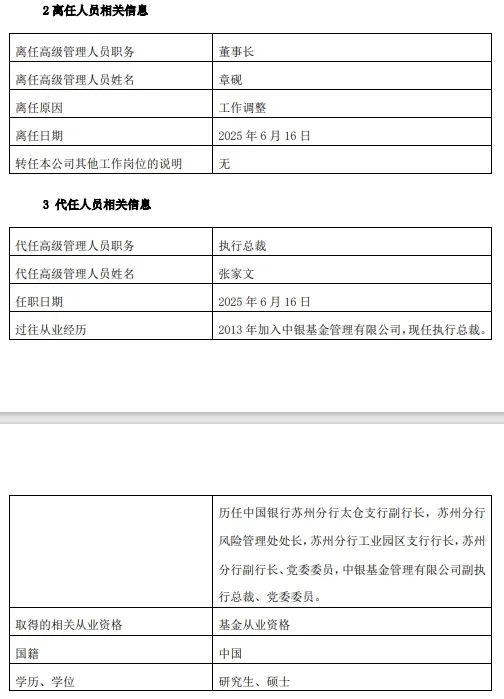

6月17日晚間,中銀基金發(fā)布高管變更公告稱,,公司董事長章硯因工作調整于6月16日離任,,且未轉任公司其他工作崗位。在新任董事長履職前,,暫由執(zhí)行總裁張家文代行董事長職務,,并代為履行法定代表人職責。

Wind數據顯示,,截至今年一季度末,,中銀基金旗下公募管理規(guī)模為6500.24億元。和大多數銀行系公募基金公司一樣,,固收類產品是中銀基金的一大優(yōu)勢,,債券型基金作為非貨產品的主力軍,其最新規(guī)模達到2854.18億元,。相比之下,,權益類產品中,股票型基金規(guī)模僅為67.73億元,。

銀行系高管離任

公開資料顯示,,章硯曾經在中行有著很長時間的工作經歷,歷任中國銀行總行全球金融市場部主管,、助理總經理,、總監(jiān),總行金融市場總部,、投資銀行與資產管理部總經理,。2017年8月,中銀基金原董事長白志中離任,,章硯出任公司董事長,。至此次離任,章硯擔任中銀基金董事長時長接近8年,。

據中銀基金公告,,在新任董事長履職前,暫由執(zhí)行總裁張家文代行董事長職務,,并代為履行法定代表人職責,。

張家文于2013年加入中銀基金,現任執(zhí)行總裁,。他歷任中國銀行蘇州分行太倉支行副行長,,蘇州分行風險管理處處長,蘇州分行工業(yè)園區(qū)支行行長,,蘇州分行副行長,、黨委委員,,中銀基金副執(zhí)行總裁、黨委委員,。

對于章硯的下一站去向,有知情人士稱其或將回歸中行,。

關于代任董事長任職后對公司業(yè)務有何影響,,中銀基金相關人士向《國際金融報》記者表示,一切以公告為準,。

此次高管變更也符合銀行系公募基金的傳統(tǒng),,即核心高管層大多出自母行。

靠固收產品撐規(guī)模

中銀基金官網顯示,,公司前身為中銀國際基金,,于2004年7月正式開業(yè),由中銀國際和美林投資管理合資組建(2006年9月29日美林投資管理有限公司與貝萊德投資管理有限公司合并,,合并后新公司名稱為“貝萊德投資管理有限公司”),。

雖然中銀基金成立初期并非直屬母行,但其成立時間早于其他三家銀行系公募基金公司——工銀瑞信,、交銀施羅德,、建信基金。2007年12月,,經中國證監(jiān)會批準,,中國銀行直接控股中銀基金。2008年1月,,公司正式更名為中銀基金,。

被中國銀行正式接手后,經歷了四年多時間,,中銀基金旗下公募管理規(guī)模沖上千億元,。2014年三季度末,公募管理規(guī)模站穩(wěn)千億級別,,開始慢慢向上突破,。章硯在2017年8月接手管理中銀基金后,公募管理規(guī)模有較長一段時間在3000億元至4000億元區(qū)間徘徊,。截至2024年一季度末,,中銀基金旗下公募管理規(guī)模首次突破5000億元,此后一年時間迅速攀升,,截至今年一季度末,,公募管理規(guī)模達到6500.24億元。

與大部分銀行系公募類似,,中銀基金的規(guī)模增長高度依賴固收類產品,,尤其是在其規(guī)模飛速增長的幾個階段中,,債券型基金始終是核心產品。截至今年一季度末,,中銀基金共有165只公募產品,,其中債券型基金數量達到70只,規(guī)模合計2854.18億元,;貨幣基金有6只,,規(guī)模合計3346.53億元。

相比之下,,中銀基金目前的權益類產品規(guī)模相對較小,。盡管混合型基金數量達到52只,但規(guī)模合計僅206.87億元,;股票型基金數量為23只,,規(guī)模合計僅67.73億元。

Wind數據顯示,,2016年一季度末至今年一季度末,,中銀基金旗下債券型基金區(qū)間規(guī)模增長超2400億元。同期,,混合型基金規(guī)模卻從323.8億元降至206.87億元,。其間,混合型基金規(guī)模曾在2021年一季度末增長至600億元以上,,但由于市場震蕩調整等原因,,之后的規(guī)模遭遇顯著縮水。

指數產品有待提升

在公募指數化產品加速發(fā)展的大趨勢下,,中銀基金雖已布局了一些主流寬基指數產品,,但新產品的推出相對較少。例如,,去年以來較熱門的中證A50,、A500等指數產品尚未納入其產品線。

作為一家管理規(guī)模超6500億元的大型公募基金公司,,中銀基金的指數產品數量和規(guī)模相對偏低,,尤其ETF(交易型開放式指數基金)的布局與大型ETF管理人尚有差距。目前旗下僅有4只ETF,,規(guī)模合計24.36億元,。

近期,有多家中小型公募業(yè)內人士向《國際金融報》記者表示,,當前主流趨勢是布局權益類產品,,尤其是指數型產品,其所在公司也在積極布局相關ETF產品,,爭取做出不同特色,。

從過去一年基金發(fā)行市場的表現來看,,在新成立的ETF和普通指數型基金等被動指數產品中,一些“黑馬”基金公司脫穎而出,,它們并非傳統(tǒng)意義上的大型公募基金公司,。這些公司有的依靠股東方渠道優(yōu)勢,有些則憑借“增強”策略或特色產品贏得了投資者的青睞,。

對于手握固收類產品以及股東背景優(yōu)勢的中銀基金,,如何在穩(wěn)固現有規(guī)模的基礎上,緊跟公募基金行業(yè)發(fā)展的時代潮流,,進一步拓展市場影響力,是新管理層需要重點考慮的問題之一,?!秶H金融報》記者將持續(xù)關注這一動態(tài)。

記者 夏悅超

文字編輯陳偲

版面編輯 佘詩婕