數(shù)據(jù)寶

陳見南

2025-07-09 11:01

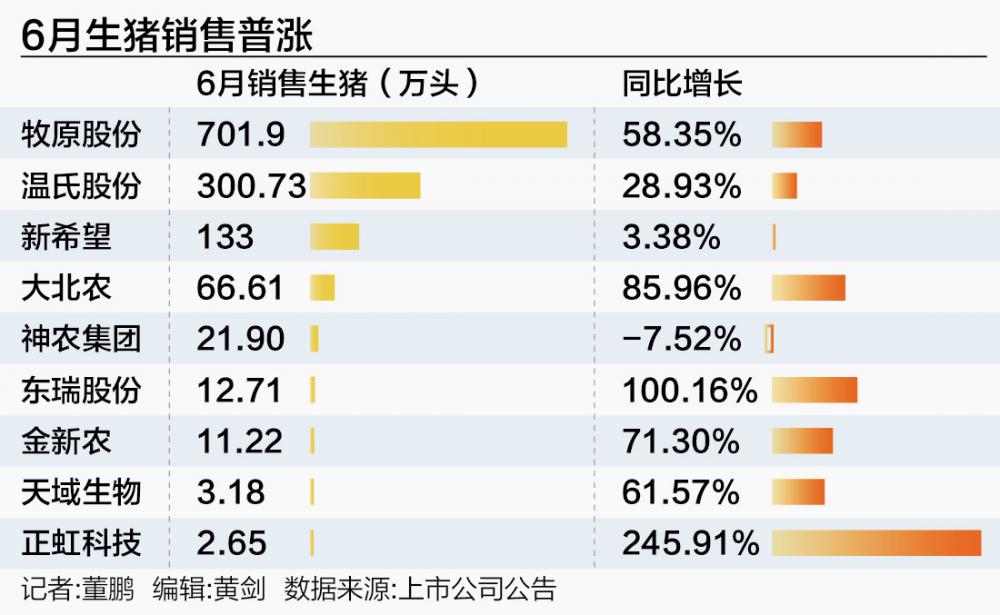

7月7日晚間,牧原股份,、新希望等多家公司披露6月銷售數(shù)據(jù),,頭部生豬養(yǎng)殖企業(yè)半年度經(jīng)營業(yè)績就此確定,。

與2024年同期相比,,今年上半年各家豬企銷售均價小幅回落,但是受成本下降的拉動,,當期盈利不降反升,。

僅以牧原股份為例,根據(jù)各月銷售數(shù)據(jù)計算,,公司上半年生豬銷售均價為14.46元/公斤,,較上年同期下降0.76元/公斤,但成本則從上年同期的14元/公斤以上降至今年5月的12.2元/公斤,,上半年盈利增長問題已不大。

不過,,需要指出的是,,并非所有生豬養(yǎng)殖企業(yè)均是如此,行業(yè)內(nèi)部成本差異十分明顯,。

“截至5月份,,公司完全成本13.7元/公斤?!比A統(tǒng)股份近期便在投資者互動平臺表示,。這與牧原股份的成本差距達到1.6元/公斤,而部分養(yǎng)殖企業(yè)今年4月育肥豬完全成本更是超過14元/公斤,。

相應地,,各家企業(yè)的利潤率、預期盈利相差極為明顯,,并會表現(xiàn)在后續(xù)披露的半年報分產(chǎn)品毛利率數(shù)據(jù)中,。

成本才是核心競爭力

2024年4月,頭部生豬養(yǎng)殖企業(yè)率先跨過盈虧平衡線,。

彼時,,便是受益于豬價上漲的拉動,疊加養(yǎng)殖成本的集體回落,,相關(guān)上市公司二季度盈利環(huán)比出現(xiàn)大幅改善,。

作為行業(yè)龍頭,牧原股份2024年一季度虧損23.79億元,,二季度轉(zhuǎn)為盈利32.08億元,,上半年整體實現(xiàn)扭虧為盈。

今年上半年又出現(xiàn)了新的變化,,首先是豬價波動幅度明顯收窄,,以及銷售價格同比小幅下跌。

相關(guān)數(shù)據(jù)顯示,牧原股份的銷售價格由上年同期的13.84元—17.73元/公斤,,降至今年上半年的14.08元—14.76元/公斤,,半年度銷售均價則由15.23元/公斤降至14.46元/公斤,同比下降5%左右,。

理論上,,銷售價格回落會壓制養(yǎng)殖環(huán)節(jié)的盈利增長,但是頭部企業(yè)今年的成本降幅更大,。

2024年初,,牧原股份的養(yǎng)殖成本一度超過15元/公斤,此后逐步降低至同年6月份的14元/公斤左右,。

相比之下,,這家公司今年的養(yǎng)殖成本已經(jīng)降至12.2元/公斤。如果結(jié)合其銷售價格來看,,公司的利潤空間反而較上年同期有所放大,。

同時,考慮到今年一季度較好的盈利基礎(chǔ),,牧原股份上半年實現(xiàn)利潤增長已經(jīng)沒有太多懸念,。

值得注意的是,牧原股份的成本處于業(yè)內(nèi)第一梯隊,,除了溫氏股份,、神農(nóng)集團以外,很少有上市公司能夠達到12元/公斤出頭的成本水平,。

綜合投資者調(diào)研紀要,、投資者互動平臺等多方數(shù)據(jù),天邦食品,、天康生物,、華統(tǒng)股份今年5月養(yǎng)殖成本均超過13元/公斤,其中華統(tǒng)股份達到13.7元/公斤,。

因供港銷售價格更高的東瑞股份,,此前在業(yè)績說明會上也指出,“4月份育肥豬完全成本為14.8元/公斤,?!?/p>

這意味著,在接下來披露的業(yè)績預告與半年報中,,各家養(yǎng)殖企業(yè)的毛利率會出現(xiàn)明顯差異,。

比如根據(jù)5月的成本、銷售價格估算,,華統(tǒng)股份單位盈利為0.8元/公斤,,對應毛利率為5.5%,,同期牧原股份單位盈利為2.3元/公斤左右,毛利率達到15.8%左右,,領(lǐng)先前者10個百分點左右,。

不難看出,在當前豬價處于相對低位波動的市場環(huán)境下,,養(yǎng)殖企業(yè)的成本直接決定了自身利潤率的高低,。

而降本又是一個相對復雜的系統(tǒng)性工程,除了受到豆粕等原料價格的影響以外,,還與企業(yè)的養(yǎng)殖模式,、養(yǎng)殖效率和內(nèi)部管理等多方面因素有關(guān),甚至是同一批次仔豬在同等養(yǎng)殖條件下,,最終所產(chǎn)生的經(jīng)濟效益也不相同,。

所以,成本已經(jīng)成為衡量各家養(yǎng)殖企業(yè)優(yōu)秀與否的重要指標,,只有更低的成本才能帶來更大的利潤空間,,以及更高的經(jīng)營安全邊際。

豬價中期走勢存分歧

豬價漲跌與產(chǎn)能去化負相關(guān),,豬價越高、企業(yè)盈利越好,,去產(chǎn)能的意愿也就越低,。去年5月到8月的階段性上漲行情中,國內(nèi)生豬產(chǎn)能去化便出現(xiàn)反復,。

農(nóng)業(yè)農(nóng)村部數(shù)據(jù)顯示,,2024年5月國內(nèi)能繁母豬存欄量開始觸底回升,到11月時已經(jīng)升至4080萬頭,,較同年4月低點回升94萬頭左右,。

而母豬從產(chǎn)仔到仔豬出欄成為商品豬,周期通常在六到七個月,,所以,,理論上國內(nèi)供給壓力最大時期是今年5月和6月,此后隨著能繁母豬存欄量回落,,下半年整體供需關(guān)系大概率會得到邊際改善,。

國家統(tǒng)計局價格數(shù)據(jù)也顯示,今年6月中旬國內(nèi)生豬(外三元)價格為14.2元/公斤,,較6月上旬價格小幅上漲,。

同時,14元左右的價格,,也已經(jīng)十分接近2023年和2024年的年度低點,,這是否意味著下半年豬價會出現(xiàn)明顯反彈,?

實際情況可能沒有想象中的那么樂觀,目前各家機構(gòu)對此亦存在一定分歧,。

“短期養(yǎng)殖端降重出欄可能加速,、行業(yè)庫存或?qū)铀籴尫牛径饶┘八募径裙獕毫蛳鄳杂芯徑?,疊加9月前后逐步進入豬肉消費季節(jié)性旺季,,下半年豬價表現(xiàn)有望超預期?!比A泰證券中期策略指出,。

也有機構(gòu)認為,下半年豬肉供給存在繼續(xù)增長的可能,,豬價難以出現(xiàn)明顯反彈,,整體波動幅度仍將保持在較低水平。

從遠期價格曲線來看,,期貨市場對今年9月的豬價較為樂觀,,最新價保持在14.3元/公斤左右,對11月的生豬預期價格則僅為13.7元/公斤,。

不過,,今年二季度政策層面所帶來的供需預期變化也不容忽視。

近期便有媒體報道指出,,在減母豬,、降體重、控二育的背景下,,相關(guān)部門提出了新的生豬生產(chǎn)調(diào)控目標,,將對全國能繁母豬存欄量在現(xiàn)有基礎(chǔ)上調(diào)減100萬頭左右,降至3950萬頭,。

而從2021年7月產(chǎn)能去化周期開啟以來,,國內(nèi)能繁母豬存欄量的最低值尚不過3986萬頭,若上述產(chǎn)能調(diào)減計劃如期落地,,行業(yè)供需關(guān)系有望進一步得到好轉(zhuǎn),。

不過,這并不意味著豬價就一定能夠大幅反彈,,至多100萬頭的產(chǎn)能下降空間限制了豬價的上行空間,。

豬價保持低波動之下,盈利水平高低更多還是取決于養(yǎng)殖企業(yè)自身,。