證券時報

王軍

2025-07-11 19:30

近兩年,,在政策的不斷優(yōu)化下,,資本市場“并購熱潮”漸起。數(shù)據(jù)顯示,,2024年9月以來,,A股重大資產(chǎn)重組(含定增并購)近200起,相比此前大幅增長,。

券商中國記者統(tǒng)計發(fā)現(xiàn),,今年以來券商不斷發(fā)力并購重組業(yè)務,共有44家券商作為獨立財務顧問或財務顧問服務并購重組項目,。排名方面,,交易數(shù)量前三的券商遙遙領先,,分別是中金公司、中信證券,、華泰證券,。

中金、中信,、華泰并購業(yè)務領先

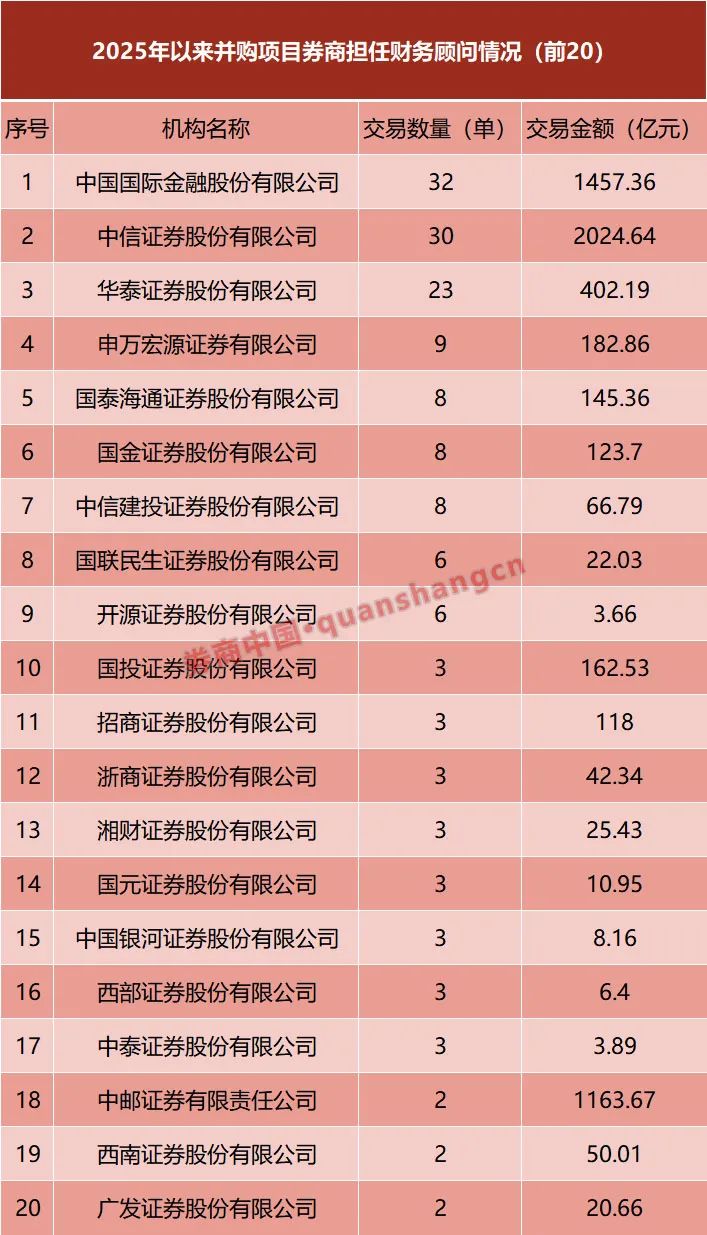

在各類中介機構(gòu)中,,券商今年依然在并購業(yè)務領域領跑,成交規(guī)模占據(jù)全市場份額的60%以上,。Wind數(shù)據(jù)顯示,,按照并購重組項目首次披露日口徑計算,今年以來,,共有44家券商作為獨立財務顧問或財務顧問服務并購重組項目,。

交易數(shù)量方面,頭部集中情況明顯,,排名前三的中金公司,、中信證券、華泰證券遙遙領先,,分別為32單,、30單、23單,。此外還有6家券商年內(nèi)并購項目數(shù)超過5單,,分別是申萬宏源證券(9單)、國泰海通證券(8單),、國金證券(8單),、中信建投(8單)、國聯(lián)民生(6單),、開源證券(6單),。

按照交易金額排名來看,共有3家券商今年以來擔任獨立財務顧問/財務顧問的項目合計交易規(guī)模超千億元,,分別是中信證券,、中金公司、中郵證券,,年內(nèi)擔任財務顧問的交易金額分別為2024.64億元,、1457.36億元、1163.67億元,。排名第四的是華泰證券,,為402.19億元;此外申萬宏源,、國投證券,、國泰海通,、國金證券、招商證券等券商年內(nèi)合計交易金額也超百億元,。

值得一提的是,,上半年的重大并購重組項目對于交易規(guī)模的影響巨大。例如,,今年6月,,國內(nèi)算力產(chǎn)業(yè)最大吸并案——海光信息(688041.SH)換股吸收合并中科曙光(603019.SH)預案公布,最終交易規(guī)模高達1159.69億元,,中信證券與中郵證券分別為兩家公司的獨立財務顧問,。

數(shù)據(jù)來源:Wind(首次披露日口徑,數(shù)據(jù)統(tǒng)計區(qū)間為2025年1月1日至7月10日)

新一輪并購重組熱潮來襲

近兩年,,并購重組政策經(jīng)歷數(shù)次優(yōu)化,,新一輪并購重組熱潮漸起,并購重組的案例數(shù)也大幅增長,。根據(jù)申萬宏源研究數(shù)據(jù),,2024年9月至2025年6月,A股重大資產(chǎn)重組(含定增并購)共計196起,,而前一年同期僅為72起,,同比增幅高達172%,月均案例數(shù)量也增長了12個,。

政策方面,,2024年2月,證監(jiān)會上市司召開座談會,,就進一步優(yōu)化并購重組監(jiān)管機制、大力支持上市公司通過并購重組提升投資價值征求意見建議,。提出“多措并舉活躍并購重組市場”,,包括提高對重組估值的包容性、堅持分類監(jiān)管等舉措,。

2024年6月,,證監(jiān)會發(fā)布的《關于深化科創(chuàng)板改革服務科技創(chuàng)新和新質(zhì)生產(chǎn)力發(fā)展的八條措施》(即“科創(chuàng)板八條”)提出,更大力度支持并購重組,,建立健全并購重組“綠色通道”,。

2024年9月,證監(jiān)會發(fā)布《關于深化上市公司并購重組市場改革的意見》(即“并購六條”),,明確提出“開展基于轉(zhuǎn)型升級的跨行業(yè)并購”,。

2025年5月16日,證監(jiān)會發(fā)布了修改后的《上市公司重大資產(chǎn)重組管理辦法》,,建立重組股份對價分期支付機制,,提高對財務狀況變化,、同業(yè)競爭和關聯(lián)交易監(jiān)管的包容度,對私募投資基金投資期限與重組取得股份的鎖定期限實施“反向掛鉤”,,建立重組簡易審核程序等,,進一步深化上市公司并購重組市場改革。

多家券商此前接受券商中國記者采訪時表示,,公司重視并購重組業(yè)務的發(fā)展,,將搶抓機遇,多維度發(fā)力和布局,,發(fā)揮金融機構(gòu)的專業(yè)優(yōu)勢積極拓展產(chǎn)業(yè)整合,、跨境并購等業(yè)務機會,賦能客戶產(chǎn)業(yè)轉(zhuǎn)型升級,。

“并購重組是支持經(jīng)濟轉(zhuǎn)型升級,、激發(fā)市場活力、實現(xiàn)高質(zhì)量發(fā)展的重要市場工具,?!币患掖笮腿痰耐缎袠I(yè)務負責人告訴記者,新興產(chǎn)業(yè)企業(yè)在發(fā)展初期大多面臨資金方面的問題,,通過并購重組支持頭部上市公司立足主業(yè),,可加大對產(chǎn)業(yè)鏈的整合,并更好地支持科技創(chuàng)新型企業(yè)補鏈強鏈,、提升關鍵技術(shù)水平,,提升上市公司質(zhì)量。

打通企業(yè)并購科創(chuàng)資產(chǎn)堵點

今年以來,,政策紅利為上市公司并購科創(chuàng)資產(chǎn)打通了諸多堵點,,讓企業(yè)并購重組真正成為“新質(zhì)生產(chǎn)力的培育工具”。

例如,,6月6日,,奧浦邁(688293.SH)發(fā)布公告,擬通過發(fā)行股份及支付現(xiàn)金方式收購澎立生物100%股權(quán),,在交易中引入了私募基金鎖定期“反向掛鉤”機制及股份分期支付機制,,正是今年5月修訂后《重組辦法》中的重要內(nèi)容。

在半導體芯片等“硬科技”領域,,年內(nèi)標桿案例更是層出不窮,。例如,今年3月,,北方華創(chuàng)(002371.SZ)協(xié)議受讓芯源微(688037.SH)17.9%股權(quán),,成為科創(chuàng)板首單集成電路產(chǎn)業(yè)鏈“A控A”案例;5月,海光信息換股吸收合并中科曙光100%股權(quán),,將進一步推動高端芯片的技術(shù)創(chuàng)新與市場化應用能力,,提升國產(chǎn)算力產(chǎn)業(yè)鏈競爭力。

申萬宏源研報指出,,本輪政策著重打通科創(chuàng)類資產(chǎn)并購整合的難點,、堵點。統(tǒng)計2021年以來上市公司重大資產(chǎn)重組及定增股份購買資產(chǎn)事件,,按事件數(shù)統(tǒng)計,,2025年上半年電子、計算機作為標的資產(chǎn)的案例明顯增加,。同時,,科創(chuàng)板并購事件數(shù)量占比從2023年的4%躍升至2024年的12%,2025年上半年達到18%,,活躍度持續(xù)提升,。

證券行業(yè)并購重組也是上半年并購市場一大焦點。今年3月,,國泰君安完成對海通證券的換股吸收合并,,新主體“國泰海通”(601211.SH)成為最大的A+H雙邊市場吸收合并案例。3月28日,,湘財股份(600095.SH)擬通過“發(fā)行股份+募集配套資金”模式吸收合并大智慧(601519.SH),;5月,國都證券控股股東變更為浙商證券(601878.SH),;6月19日,,深交所審議通過國信證券(002736.SZ)發(fā)行股份收購萬和證券相關事項。

中航證券分析稱,,并購重組是券商實現(xiàn)外延式發(fā)展的有效手段,,券商并購重組對提升行業(yè)整體競爭力、優(yōu)化資源配置以及促進市場健康發(fā)展具有積極作用,;同時行業(yè)整合有助于提高行業(yè)集中度,,提升規(guī)模效應。

排版:汪云鵬

校對:王蔚