證券時報

賀覺淵

2025-07-17 20:38

又一名固收大將作別公募基金行業(yè),。

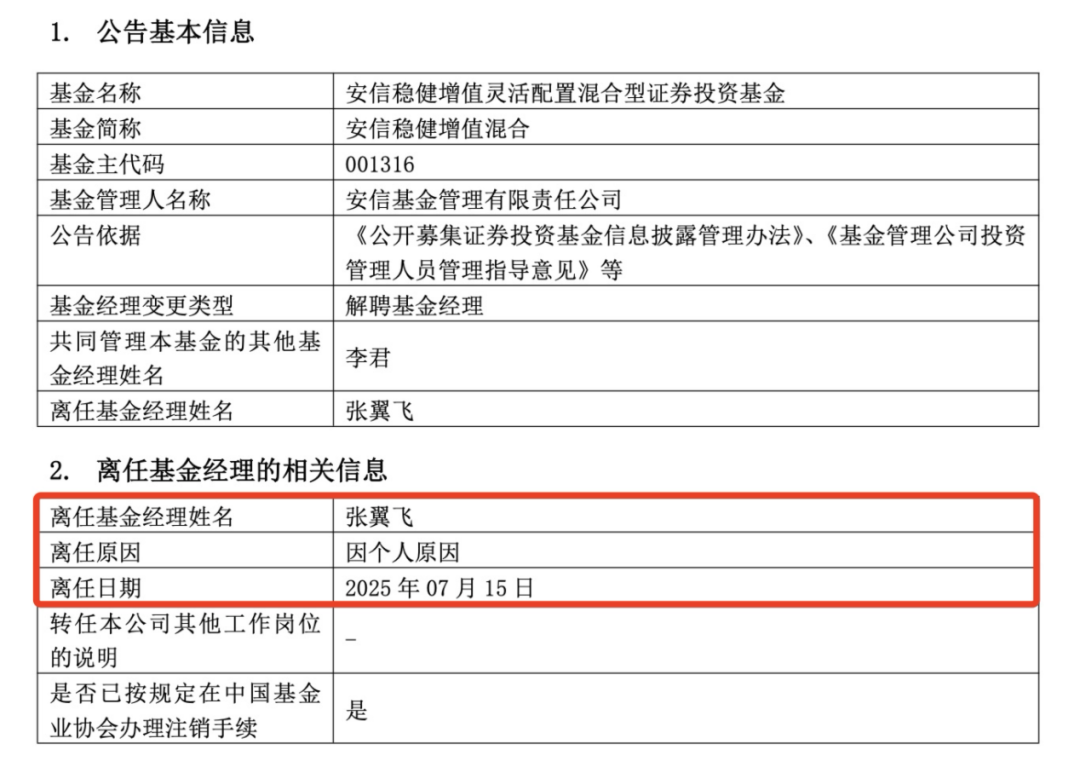

7月17日,安信基金一口氣掛出12只基金的基金經(jīng)理變更公告,,其中,,有9只基金涉及知名基金經(jīng)理張翼飛,。

從公告內(nèi)容看,張翼飛因個人原因離職,,當(dāng)日卸任所管的全部9只基金的基金經(jīng)理職務(wù)。據(jù)了解,,張翼飛離任主要是出于個人職業(yè)發(fā)展規(guī)劃的考慮,下一站可能選擇“奔私”,。

安信基金原混合資產(chǎn)團隊核心成員將繼續(xù)留在安信基金,,并按照原有的產(chǎn)品定位與策略接任管理,。

安信基金經(jīng)理張翼飛離職

7月17日,安信基金發(fā)布多份基金經(jīng)理變更公告,,其中,,最受關(guān)注的是知名基金經(jīng)理張翼飛因個人原因已于7月15日離職,,卸任所管的全部9只基金,。

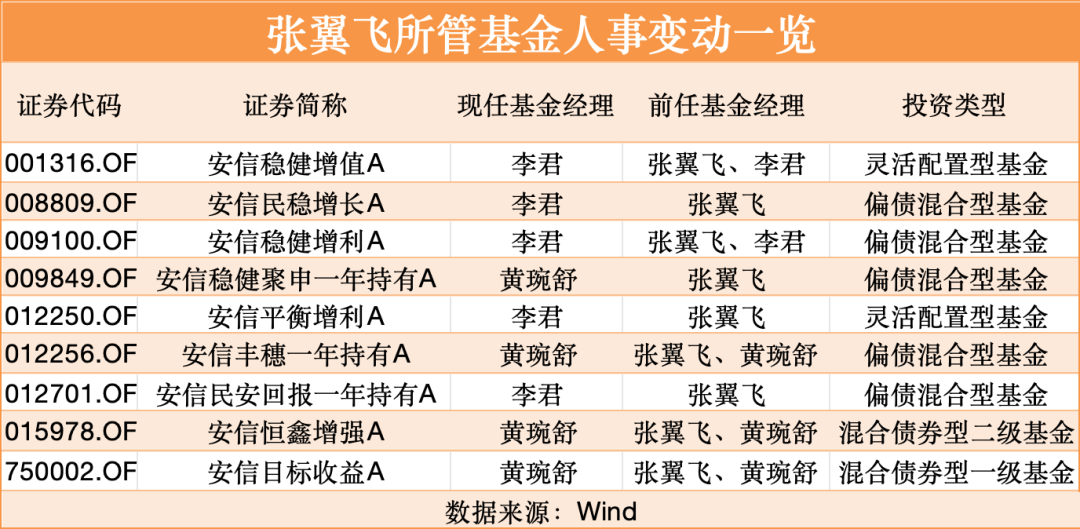

經(jīng)過此次基金經(jīng)理變更后,,張翼飛退出了共管的5只基金的基金經(jīng)理名單,,此前單獨管理的4只產(chǎn)品分別交給李君、黃琬舒管理,。

公開資料顯示,,張翼飛擁有經(jīng)濟學(xué)碩士學(xué)位,,此前歷任摩根軋機(上海)有限公司財務(wù)主管,、上海市國有資產(chǎn)監(jiān)督管理委員會規(guī)劃發(fā)展處研究員,、秦皇島嘉隆高科實業(yè)有限公司財務(wù)總監(jiān),、日盛嘉富證券國際有限公司上海代表處研究部行業(yè)研究員,。

2012年9月,,張翼飛加入安信基金,,2014年3月起開始擔(dān)任公募基金經(jīng)理,,2023年5月升任公司副總經(jīng)理。不過,,擔(dān)任公司副總經(jīng)理不到一年時間,,張翼飛就卸任高管職務(wù),。2024年3月27日,,安信基金發(fā)布公告,,張翼飛因工作安排離任公司副總經(jīng)理,,轉(zhuǎn)任公司首席投資官(混合資產(chǎn)CIO),。

自安信穩(wěn)健增值混合基金于2015年5月25日成立以來,,張翼飛就管理該基金,截至此次離任,,任職時間超過10年,。安信穩(wěn)健增值混合基金既是他管理時間最長的一只基金,,也是其公募基金經(jīng)理生涯的代表作,。Wind數(shù)據(jù)顯示,截至7月15日,,張翼飛任職期回報達82.81%。

下一站或選擇私募基金

離職之際,,張翼飛通過安信基金對外發(fā)布了致投資者的一封信,,他表示,,自己將繼續(xù)從事資產(chǎn)管理行業(yè)。據(jù)業(yè)內(nèi)人士透露,,張翼飛下一站或選擇私募基金。

追求絕對收益,,以簡駕繁

在基金行業(yè),能同時跨越多次股債周期且能獲得穩(wěn)健持續(xù)收益的“固收+”基金經(jīng)理很少,,張翼飛是其中之一,,因此知名度頗高,。

尤其是在2021年市場震蕩之后,,“進可攻,、退可守”的“固收+”產(chǎn)品成為市場的寵兒,。張翼飛管理的“固收+”產(chǎn)品業(yè)績突出,,從2021年開始受到市場廣泛關(guān)注,。

張翼飛是典型的絕對收益風(fēng)格,在股市震蕩與下行環(huán)境中防御能力尤為突出,。他的投資策略遵循“以簡馭繁”原則,,根據(jù)風(fēng)險收益比與產(chǎn)品定位,,精選純債,、轉(zhuǎn)債,、股票三大資產(chǎn)進行組合,。

純債方面,主要起安全墊的作用,,不做信用下沉,,以獲取穩(wěn)定的票息收益為主;股票方面,,要求估值長期具備較大吸引力,,自下而上選擇價值被低估的優(yōu)質(zhì)股票;轉(zhuǎn)債方面,,以性價比作為配置考量,,結(jié)合期權(quán)定價精選標(biāo)的。

在安信穩(wěn)健增值的2025年一季報中,,他寫道:權(quán)益部分,未來幾個季度,,經(jīng)濟基本面有望在低基數(shù)的背景下逐步企穩(wěn)。雖然美國政府的關(guān)稅政策也許會對我們的出口有一定的擾動,,但此次貿(mào)易摩擦并非僅針對中國,,我們在美國總體進口中所占據(jù)的份額未必會有很大的下滑,,不能簡單類比2018年,。價值股未來一段時間的走勢可能不會有太大風(fēng)險。AI,、機器人在未來10年應(yīng)該是引領(lǐng)產(chǎn)業(yè)升級的關(guān)鍵領(lǐng)域,,但在營收上短期難有立竿見影的體現(xiàn),在利潤上或要等待更久,,商業(yè)模式,、技術(shù)應(yīng)用還有很長時間的探索試錯,正如本世紀(jì)初的互聯(lián)網(wǎng)產(chǎn)業(yè),,其長期評估不應(yīng)保守,,但短期定價不宜激進。港股對A股的折價有了很大修復(fù),??紤]到分紅稅率、交易費用,、成交活躍度等,,港股相對于A股確應(yīng)體現(xiàn)一定的折價。

轉(zhuǎn)債部分,,由于純債收益率太低而轉(zhuǎn)向轉(zhuǎn)債資產(chǎn)的資金,,其波動承受力或有不足,在轉(zhuǎn)債資產(chǎn)發(fā)生較大波動的時候,,可能成為反向的力量,。中小盤股行情的可持續(xù)性,能見度不高,。轉(zhuǎn)債市場的估值保護,階段性有所打薄,。不少轉(zhuǎn)債品種的定價仍有吸引力,,但這類標(biāo)的的數(shù)量明顯減少,。

純債部分,自2024年二季度商業(yè)銀行取消“手工補息”之后,,活期存款的實際利率大幅下降,,相比銀行間市場的資金短債利率,有100個基點以上的落差和勢能,,這或許是近1年來大量資金從存款賬戶涌入固收類資管產(chǎn)品的重要動因,,當(dāng)前這一情況并未改變。中短期債券經(jīng)過年初以來1個季度的調(diào)整,,已經(jīng)修復(fù)到資金利率附近,,但仍略低于資金利率。長債方面,,當(dāng)下的市場利率和期限利差隱含兩個假設(shè)——長期較低的經(jīng)濟增速,、長期較低的通脹率,二者未必同時成立,,所以,,我們對中長債持審慎態(tài)度?;谏鲜稣J(rèn)識,,我們以較多的資金從事交易所逆回購,適當(dāng)配置高等級中短債,,并密切關(guān)注市場變化,,擇機增配。對于中長債仍決定暫時回避,。