證券時報網(wǎng)

2025-01-23 10:42

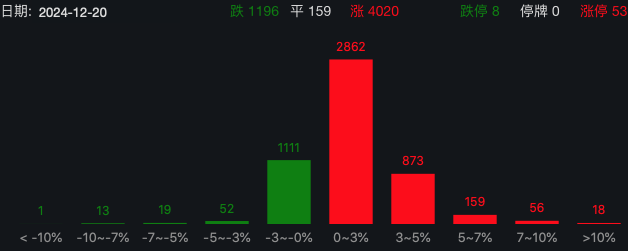

12月20日,,A股三大指數(shù)集體低開,之后迅速翻紅,。截至發(fā)稿,,北證50、科創(chuàng)50均漲超1%,。

個股多數(shù)飄紅,。據(jù)Wind統(tǒng)計,截至發(fā)稿,,A股超4000家公司上漲,。?????????????

盤面上,食品飲料,、商業(yè)連鎖,、日用化工、釀酒等板塊漲幅居前,;人腦工程,、IT設(shè)備、軟件服務(wù),、廣告包裝,、通信設(shè)備等板塊跌幅居前。

食品飲料板塊走強,。截至發(fā)稿,,紫燕食品、來伊份,、好想你漲停,,皇氏集團(tuán)、鹽津鋪子,、甘源食品等漲幅居前,。

紡織服飾板塊走高,。截至發(fā)稿,華斯股份,、安正時尚,、夢潔股份漲停,中胤時尚,、奧康國際,、朗姿股份、美邦服飾等漲幅居前,。

嬰童概念活躍,。截至發(fā)稿,青木科技,、麗人麗妝,、元隆雅圖等漲停,上海鳳凰,、實豐文化,、麒盛科技等漲幅居前。

人型機器人概念反彈,。截至發(fā)稿,,南京化纖漲停,吉宏股份,、瑞芯微,、一博科技、埃夫特等漲幅居前,。

AI眼鏡概念震蕩走強。截至發(fā)稿,,天鍵股份,、華燦光電、比依股份,、億道信息,、國星光電漲停,天邑股份,、博士眼鏡,、星星科技、明月鏡片,、國光電器等漲幅居前,。

最新數(shù)據(jù)顯示,融資客交易活躍度上升,。截至12月19日,,上交所融資余額報9565.04億元,,較前一交易日增加11.60億元;深交所融資余額報9100.44億元,,較前一交易日減少4.17億元,;兩市合計18665.49億元,較前一交易日增加7.43億元,,融資交易額2654.28億元,,占A股成交額18.38%,其中融資買入額1330.85億元,。

板塊方面,,券商最新研報多看好醫(yī)藥、AI產(chǎn)業(yè)鏈等板塊機會,。

中信建投看好2025年醫(yī)藥行業(yè)投資機會,。中信建投研報指出,展望2025年,,醫(yī)藥領(lǐng)域的改革政策已經(jīng)常態(tài)化,,醫(yī)保領(lǐng)域最值得關(guān)注的增量政策是建立多元化支付體系,醫(yī)療領(lǐng)域即將迎來薪酬制度及分級診療等“深水區(qū)”的改革,,整體符合預(yù)期,。與此同時,中國醫(yī)藥產(chǎn)業(yè)的創(chuàng)新逐步登上國際舞臺,,部分細(xì)分行業(yè)將出現(xiàn)邊際改善,,行業(yè)整合拉開帷幕,看好2025年醫(yī)藥行業(yè)的投資機會,。建議重點關(guān)注新增量(創(chuàng)新,、出海、邊際變化)和行業(yè)整合機會,。

中信證券研報指出,,豆包生態(tài)加速繁榮,看好國產(chǎn)AI產(chǎn)業(yè)鏈,。豆包大模型家族通用文本,、視覺理解、音樂生成,、文生圖等模型能力升級,,在模型豐富度和核心能力上全面對標(biāo)OpenAI。模型流量自發(fā)布以來增長33倍,,日均調(diào)用Token達(dá)到4萬億,,商業(yè)落地持續(xù)加速。看好2025年在豆包等優(yōu)質(zhì)國產(chǎn)模型的引領(lǐng)下,,以Agent模式為代表的AI應(yīng)用在各領(lǐng)域加速落地,,同步帶動數(shù)倍算力需求,建議關(guān)注AI產(chǎn)業(yè)鏈相關(guān)投資機遇,。

華泰證券看好降息預(yù)期下煤炭板塊的紅利邏輯演繹,。華泰證券研報指出,看好降息預(yù)期下煤炭板塊的紅利邏輯演繹,。盡管12月1日—17日二十五省平均日耗相比11月提升13.6%,,但日均庫存仍微漲0.2%,供需寬松下短期煤價或仍有下行壓力,,但預(yù)計2025年全社會用電量有望保持6.1%的高增速,,帶動電煤需求增長2.1%,煤炭總需求增長1.1%,,煤炭需求或仍有韌性,。在煤價中樞下移但仍有望保持長協(xié)價格區(qū)間之上的情況下,高長協(xié)比例的動力煤龍頭仍有望保持盈利穩(wěn)健及高分紅比例,。在降準(zhǔn)降息預(yù)期下,,仍然看好以紅利息差邏輯配置煤炭板塊。

校對:王朝全