券商中國

蘇可

2025-01-24 07:40

在促消費(fèi)政策的積極影響下,,以乳業(yè)為代表的食品飲料板塊成為了年末市場焦點(diǎn),。11月以來,,乳制品板塊整體上漲22%,,其中,熊貓乳品(300898.SZ)作為乳制品板塊領(lǐng)頭羊,,在12月10日和12月12日均有20%的漲停,。

乳制品板塊為何突然變得如此活躍?乳品行業(yè)又經(jīng)歷了哪些基本面的轉(zhuǎn)變,,有哪些新的增長機(jī)遇,?

原料乳:需求不振,價(jià)格低位徘徊

乳制品行業(yè)產(chǎn)業(yè)鏈上游為乳牛養(yǎng)殖環(huán)節(jié),,主要提供新鮮牛奶等乳制品原料,,代表企業(yè)為優(yōu)然牧業(yè)(9858.HK)和現(xiàn)代牧業(yè)(1117.HK);下游牧場負(fù)責(zé)生產(chǎn)生鮮乳,、原奶和大包粉等關(guān)鍵原料,。上游牧場由于草場及氣候的限制,通常呈現(xiàn)低利潤率和低集中度的特點(diǎn),,疊加牧場在發(fā)展早期就和中游乳制品企業(yè)通過交叉持股深度綁定,,例如優(yōu)然牧業(yè)大股東為伊利集團(tuán),現(xiàn)代牧業(yè)大股東為蒙牛集團(tuán),,因此這些牧場在產(chǎn)業(yè)鏈中和頭部乳制品企業(yè)的議價(jià)能力不強(qiáng),。但小型乳制品企業(yè),如果不掌握自有牧場,,受原料奶波動(dòng)的影響較大,。

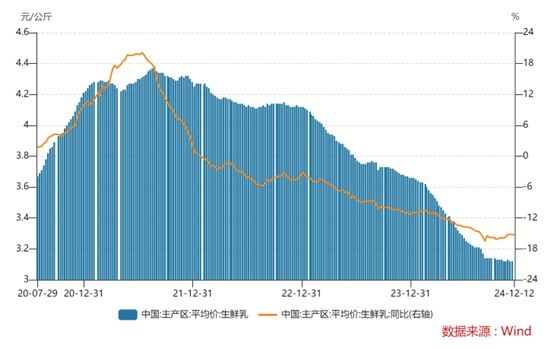

自2022年起,生鮮乳價(jià)格從每公斤4.3元下降到如今的3.12元,。2024年以來,,生鮮乳價(jià)格下行趨勢還有加速跡象,進(jìn)入10月以后主產(chǎn)區(qū)生鮮乳平均價(jià)為3.12元/公斤,,同比跌幅達(dá)到15%,。乳制品消費(fèi)需求疲軟,生鮮乳整體產(chǎn)量增長,,導(dǎo)致原料奶價(jià)格持續(xù)下跌,。這是因?yàn)樯嫌文翀鲈捳Z權(quán)較弱,而下游乳制品企業(yè)盈利壓力較大,希望采用以價(jià)換量的策略保利潤,。

圖片來源:Wind,、界面新聞研究部

圖片來源:Wind,、界面新聞研究部

以優(yōu)然牧業(yè)為例,2024年上半年?duì)I收增長10.8%,,凈利潤虧損5.26億元,。拉長時(shí)間線看,公司2022年盈利6300萬元,,2023年虧損14.56億元?,F(xiàn)代牧業(yè)情況也類似,2023年盈利大幅下降至1.75億元,,今年上半年虧損2.28億元,。

上游牧場的虧損可能在2025年得到改善。盡管目前原料奶價(jià)格下跌還在持續(xù),,但近年來原料奶生產(chǎn)成本不斷上升,,目前收購價(jià)格已經(jīng)逼近原料奶的成本價(jià),隨著雙方博弈,,價(jià)格在未來會出現(xiàn)小幅上升,,給奶農(nóng)必要的生存空間。

近期,,一系列刺激乳制品消費(fèi)和行業(yè)發(fā)展的政策出臺,。例如,七部門聯(lián)合印發(fā)的《關(guān)于促進(jìn)肉牛奶牛生產(chǎn)穩(wěn)定發(fā)展的通知》明確了穩(wěn)定肉牛奶?;A(chǔ)產(chǎn)能,、降低養(yǎng)殖場戶飼草成本等7個(gè)方面的政策措施,以提振消費(fèi),、穩(wěn)定乳制品市場,。下游乳制品需求復(fù)蘇也有助于上游原料乳價(jià)格反彈。

估值方面,,優(yōu)然牧業(yè)和現(xiàn)代牧業(yè)的股價(jià)受近些年原料奶價(jià)格下跌影響經(jīng)歷了漫長的下跌,,兩家公司的市銷率估值已回到歷史底部區(qū)間。

常溫白奶,、酸奶和低溫奶領(lǐng)域持續(xù)分化

2024年,,液奶整體需求復(fù)蘇偏弱。液奶主要銷售渠道,,如大型商超和賣場,,客流量出現(xiàn)下滑,導(dǎo)致液奶渠道滲透率有所下降,,進(jìn)一步影響了液奶的整體需求,。從2023年開始,我國液態(tài)奶消費(fèi)量增長就已經(jīng)放緩,2023年同比增長1.5%,,2024年放緩至1.2%,。

在整體需求增長不足的背景下,不同品類乳制品發(fā)展出現(xiàn)分化,。常溫白奶作為基本盤呈復(fù)蘇增長,,酸奶產(chǎn)品整體增長面臨壓力,,低溫鮮奶則是增長快車道,。

常溫白奶作為乳制品行業(yè)的基本盤,已經(jīng)進(jìn)入成熟期,,行業(yè)增速自2015年以來基本維持在3-5%的水平,。我國常溫白奶行業(yè)集中度較高,形成了以伊利,、蒙牛為主導(dǎo)的雙寡頭競爭格局,。今年前三季度,常溫純牛奶市場份額為36.81%,。常溫白奶市場基本盤雖仍穩(wěn)固,,但也受到低溫鮮奶帶來的產(chǎn)品多元化和品牌競爭加劇的影響,同時(shí)面臨渠道多元化的挑戰(zhàn),。

蒙牛和伊利2024年收入端都遭遇不小的壓力,,兩家公司液態(tài)奶貢獻(xiàn)收入均超過營收的80%。伊利前三季度營業(yè)收入890.39億元,,同比下降8.59%,。蒙牛上半年?duì)I收446.71億元,同比下降12.61%,。

隨著消費(fèi)者對健康和品質(zhì)的關(guān)注上升以及市場需求的多樣化發(fā)展,,低溫鮮奶市場仍有較大增長空間,特別是低脂,、高鈣,、有機(jī)等健康型鮮奶產(chǎn)品受到更多消費(fèi)者青睞。2023年,,國內(nèi)低溫鮮奶收入為517億元,,同比增長14.42%,2017-2022年復(fù)合增速達(dá)到13.20%,。我國低溫鮮奶細(xì)分領(lǐng)域的競爭格局較為分散,,以區(qū)域型地方乳企為主。隨著物流效率和殺菌技術(shù)的提高,,蒙牛和伊利也以奶源優(yōu)勢加入了這一賽道,。

主打北京及周邊市場的三元股份(600429.SH)主要產(chǎn)品包括低溫鮮奶、低溫酸奶、常溫牛奶,、常溫酸奶,、奶粉、奶酪,、冰淇淋,。2024年前三季度,公司營業(yè)收入53.97億元,,同比下降11.96%,;歸母凈利潤1.03億元,同比下降55.53%,。

新乳業(yè)(002946.SZ)以西南地區(qū)為大本營,,通過并購地方乳企快速擴(kuò)張占領(lǐng)市場。新乳業(yè)主要產(chǎn)品包括液體乳,、含乳飲料和奶粉等,,2024年前三季度營業(yè)收入81.5億元,同比下降0.54%,;歸母凈利潤4.74億元,,同比增長24.37%。

光明乳業(yè)(600073.SH)主要產(chǎn)品包括新鮮牛奶,、酸奶和常溫白奶等產(chǎn)品,,2024年前三季度營業(yè)收入184.13億元,同比下降10.89%,;歸母凈利潤1.16億元,,同比下降63.94%。

以上三家作為生鮮乳賽道的頭部企業(yè),,在賽道紅利加持之下仍面臨收入大幅下滑的壓力,。主要原因還是需求不振,導(dǎo)致這兩年渠道庫存偏高,,經(jīng)銷商拿貨積極性不足,。從渠道調(diào)研情況看,乳制品企業(yè)去庫存已經(jīng)接近完成,。例如,,光明乳業(yè)今年三季度庫存為28.5億元,較去年同期下降18.29%,。新乳業(yè)截止三季度的存貨為6.73億元,,同比下降7.43%。三元股份目前庫存為6.66億元,,同比下降13.1%,。隨著渠道庫存恢復(fù)正常水平,,經(jīng)銷商補(bǔ)庫存和政策面刺激消費(fèi)的舉措落實(shí),生鮮乳企業(yè)的賽道紅利將得以彰顯,。

原料乳價(jià)格將有所回升

雖然乳制品企業(yè)普遍面臨營收下滑的情況,,但整體看乳企利潤端表現(xiàn)仍要強(qiáng)于收入端。按照申萬板塊分類,,今年前三季度乳制品企業(yè)營業(yè)收入合計(jì)同比下滑8.76%,,但歸母凈利潤合計(jì)同比增長6.17%。

根據(jù)19家乳制品上市公司統(tǒng)計(jì),,2024年前三季度銷售費(fèi)用合計(jì)為244.99億元,,減少5億元,較去年同期下降2%,;管理費(fèi)用合計(jì)為62.92億元,,減少5.44億元,,同比下降8.7%,;財(cái)務(wù)費(fèi)用從去年同期的合計(jì)支出1.59億元,變?yōu)槭杖?600萬元,??梢娚鲜腥槠笤谑袌鲂枨笃\浵拢M量維持銷售投入以期帶動(dòng)收入增長的同時(shí)大大縮減了管理費(fèi)用和財(cái)務(wù)費(fèi)用的支出,。

此外,,原料乳價(jià)格持續(xù)走低也為上市乳制品企業(yè)提供了較為有利的成本環(huán)境。根據(jù)Wind統(tǒng)計(jì),,今年前三季度上市乳制品企業(yè)的平均毛利率為30.83%,,比去年同期提升了1.5個(gè)百分點(diǎn)。今年前三季度,,19家上市乳企平均凈利率提升了1個(gè)百分點(diǎn)達(dá)到7.1%,。

值得注意的是,近兩年原料乳的價(jià)格持續(xù)走低,,當(dāng)前價(jià)格已經(jīng)接近奶農(nóng)的養(yǎng)殖成本線,。2025年玉米、大豆等糧食價(jià)格有上漲預(yù)期,,會進(jìn)一步增加上游原料乳的成本壓力,。預(yù)計(jì)原料乳價(jià)格將有所回升,這對于上游牧場企業(yè)是一個(gè)轉(zhuǎn)機(jī),,但對于中游乳制品企業(yè)過去兩年一直享受的成本紅利將減少,。由于整體需求和供給的關(guān)系,原料乳價(jià)格沒有大幅回升基礎(chǔ),。因此,,對于乳制品企業(yè)成本端的壓力可控,。