券商中國

裴利瑞

2025-05-31 17:28

不久前,,愛科賽博發(fā)布2024年三季報稱,公司2024年前三季度實現(xiàn)營業(yè)收入同比增長15.1%至5.94億元的基礎(chǔ)上,,歸母凈利潤同比大幅下跌61.15%至0.35億元,,扣非歸母凈利更是同比下跌70.5%至0.26億元。

要知道的是,,公司2021-2023年歸母凈利潤分別同比增長182.77%,、44.54%、101.78%,,均呈現(xiàn)高速增長態(tài)勢,,2023年9月28日成功登陸科創(chuàng)板后,,公司的業(yè)績跟隨股價一起,于2024年開始了一路下滑,,期間最大跌幅超過了58%,。

這也讓不少投資者產(chǎn)生了疑惑:愛科賽博的業(yè)績突然“翻臉”是不是暫時性的呢?

資料來源:Wind

01

毛利率,、費用率全面拉胯

2024業(yè)績加速下跌

專注電力電子領(lǐng)域的愛科賽博,,以電力電子變換和控制技術(shù)為基礎(chǔ),構(gòu)建了高密度功率變換技術(shù),、高精度智能控制技術(shù)和產(chǎn)品化支撐技術(shù)三項技術(shù)平臺,,主營業(yè)務(wù)為電力電子變換和控制設(shè)備的研發(fā)、生產(chǎn)和銷售,,主要產(chǎn)品為精密測試電源、特種電源和電能質(zhì)量控制設(shè)備,,廣泛應(yīng)用于光伏儲能,、電動汽車、航空航天,、軌道交通,、科研試驗、電力配網(wǎng),、特種裝備等諸多行業(yè)領(lǐng)域,。

目前公司客戶主要有H公司、比亞迪,、陽光電源,、匯川技術(shù)、固德威等企業(yè),,中國科學(xué)院,、上海電器科學(xué)研究所、南德認證等科研及檢測認證機構(gòu),,以及中航集團,、航空工業(yè)集團、中國航天科技集團,、國家鐵路集團,、中國鐵建、中國中鐵,、國家電網(wǎng),、南方電網(wǎng)等大型央企下屬企業(yè)。

公司2023年9月底登陸公開資本市場,,此前交出的業(yè)績答卷也均處于增長態(tài)勢,,不過2024年開始,,公司業(yè)績直線下滑。

半年報資料顯示,,由于2024年1-6月較上年同期市場競爭加劇,,產(chǎn)品毛利率由去年同期的47.58%大幅降至41.7%,且公司加大研發(fā)投入,,研發(fā)費用同比大幅增長69.32%,,使得公司2024上半年歸母凈利潤同比下滑40.07%至3255.99萬元,扣非歸母凈利潤同比下滑53.42%至2336.15萬元,。

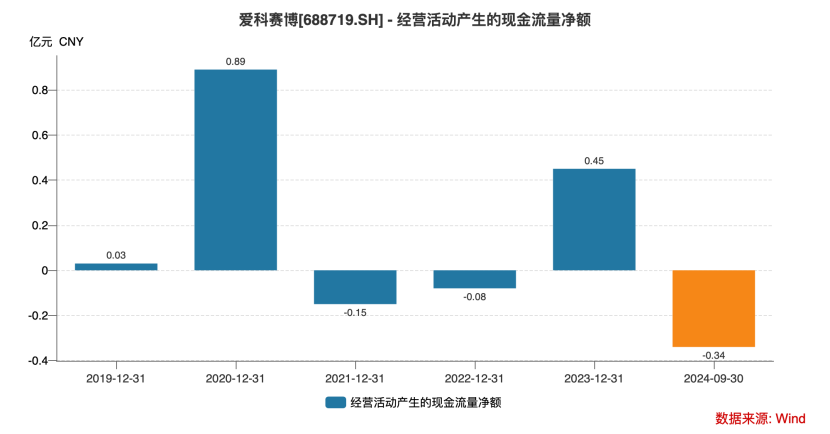

與此同時,,由于公司客戶回款中票據(jù)占比增加,以及公司員工人數(shù)和人均薪酬增長帶來的人力支出增加,,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額較上年同期減少306.57%,。

資料來源:公司公告

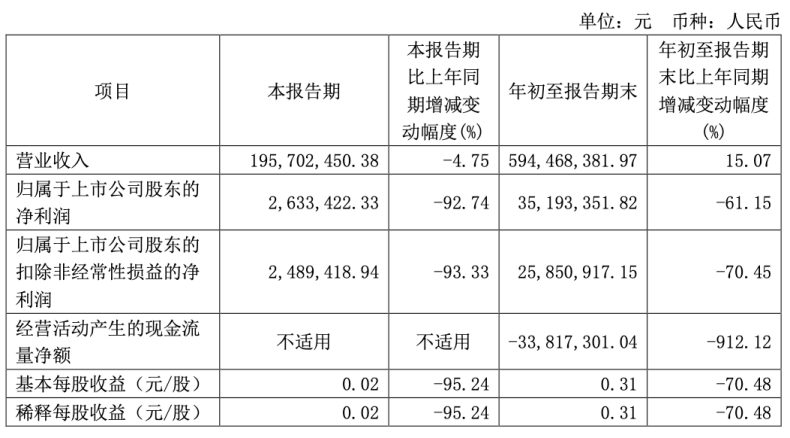

到了2024年第三季度,公司營收則同比下滑4.8%至1.96億元,,加上毛利率繼續(xù)跌至39.9%,,以及各項費用率不同比例提升,歸母凈利潤同比大幅下滑92.74%至263.34萬元,,扣非歸母凈利同比下滑93.33%至248.94萬元,,將2024前三季度的歸母凈利潤、扣非歸母凈利潤跌幅拉大至-61.15%,、-70.45%,。

資料來源:公司公告

02

多風(fēng)險加劇

未來業(yè)績壓力只會更大

愛科賽博毛利率水平弱于競爭對手的表現(xiàn),讓不少投資者產(chǎn)生了質(zhì)疑,。

公司表示,,2024年來行業(yè)競爭加劇是引發(fā)毛利率顯著下滑的原因,不過競爭對手中的英杰電氣2024年前三季度的毛利率水平為42.01%,,較2023年末37.23%的還增長了不少,;同為競爭對手的科威爾2024前三季度毛利率為48.98%,也跟2022年的49.82%旗鼓相當(dāng),;新風(fēng)光2024前三季度毛利率為26.14%,,同樣與2023年的27.65%、2022年的26.28%沒有太大變化,。

相比之下,,愛科賽博2024年前三季度毛利率41.12%,相較2023年的45.24%,、2022年的44.08%而言,,都有不小的下滑,似乎在行業(yè)競爭加劇的背景下,,愛科賽博產(chǎn)品盈利能力的適應(yīng)性差了不少,。

與此同時,,公司低研發(fā)費用的“債”,似乎也要還了,。

研發(fā)費用增長也是影響愛科賽博2024年業(yè)績的主要因素之一,,值得注意的是,此前愛科賽博招股披露數(shù)據(jù)中,,公司2020-2022年累計研發(fā)投入為1.46億元,,與三年累計營收僅有一半體量的科威爾旗鼓相當(dāng),與新雷能,、威海廣泰等企業(yè)體量差距十分明顯,。

資料來源:公司公告

2024前三季度新風(fēng)光研發(fā)費用率5.68%,較2023年末小幅提升1個百分點,;科威爾為16.03%,,與2023年末的15.56%相比持平;英杰電氣,、威海廣泰,、盛弘股份分別為7.59%、5.51%,、9.03%,較20203年末的4.62%,、5.34%,、8.71%均變化不大。相比之下,,愛科賽博2024年前三季度的研發(fā)費用率為17.021%,,相比2023年末的10.8%有大幅提升,不排除高壓競爭環(huán)境下,,公司需要更多研發(fā)投入來維持競爭力,,雖然毛利率體現(xiàn)上并不理想。

同時,,公司下游應(yīng)用領(lǐng)域市場開拓存在著不小的風(fēng)險,。

就精密測試電源業(yè)務(wù)而言,愛科賽博與國際品牌相比,,有著依賴特定行業(yè)的特點,。

在全球精密測試電源市場中,阿美特克(美國),、Keysight(美國),、EA(德國)、致茂電子(中國臺灣)等老牌廠商進入市場時間均較早,,其產(chǎn)品線豐富,、下游應(yīng)用領(lǐng)域覆蓋廣,、經(jīng)營規(guī)模大。相較于該等國際品牌,,愛科賽博精密測試電源產(chǎn)品對光伏儲能,、新能源汽車等特定應(yīng)用領(lǐng)域依賴程度較高,一旦光伏儲能,、新能源汽車等下游行業(yè)的發(fā)展情況發(fā)生不利變化,,可能會對公司的經(jīng)營業(yè)績產(chǎn)生不利影響。

特種電源業(yè)務(wù)方面,,特種電源產(chǎn)品主要應(yīng)用于特種裝備,、民航保障、軌道交通和加速器等領(lǐng)域,。由于特種電源具有固定資產(chǎn)的屬性,,使用周期相對較長,且往往以定制化項目的形式出現(xiàn),,客戶通常在擴大原有業(yè)務(wù)規(guī)模,、研制新產(chǎn)品、建設(shè)新項目或設(shè)備更新?lián)Q代時產(chǎn)生新的采購需求,,因此存在單一領(lǐng)域市場空間較為有限的風(fēng)險,。

此外,應(yīng)收賬款問題還在給公司現(xiàn)金流持續(xù)加壓,。

由于主要產(chǎn)品廣泛應(yīng)用于光伏儲能,、電動汽車、航空航天,、軌道交通,、科研試驗、電力配網(wǎng),、特種裝備等諸多行業(yè)領(lǐng)域,,大部分產(chǎn)品的收款期限受終端工程項目或裝備系統(tǒng)的整體進度影響。

近年來公司應(yīng)收票據(jù)及應(yīng)收賬款體量不斷增加,,已經(jīng)從2020年的1.8億元增至2023年末的4.94億元,,2024年三季末更是達到了5.66億元;應(yīng)收票據(jù)及應(yīng)收賬款占營收比重也由2020年的48.45%增至2023年的59.85%,,2024年三季末的比重飆升至了95.2%,,這對于經(jīng)營現(xiàn)金流本就有壓力的愛科賽博而言,無異于雪上加霜,。

由此看來,,諸多問題暴露出來的愛科賽博,想要迎回業(yè)績、股價回升,,或許還有很長的一段路要走,。