證券時報網(wǎng)

曹晨

2025-01-22 22:24

作為踐行《關(guān)于深化上市公司并購重組市場改革的意見》(以下簡稱“并購六條”)的新嘗試,,私募基金并購上市公司有望成為破解行業(yè)難題的新樣本,。

日前,A股上市公司天邁科技的一紙公告轟動了創(chuàng)投圈,,素有“黃金捕手”之稱的國內(nèi)頭部私募股權(quán)創(chuàng)投機構(gòu)啟明創(chuàng)投,,以4.52億元交易對價成為天邁科技的控股股東。這也是中國證監(jiān)會發(fā)布“并購六條”以來,,私募基金介入產(chǎn)業(yè)資本的典型案例,。在當前首次公開募股(IPO)趨嚴的背景下,,業(yè)內(nèi)認為,“私募+上市公司”的組合,,有望開辟“募投管退”的新路徑,。

接受證券時報記者采訪的多位業(yè)內(nèi)人士表示,根據(jù)最新的政策導向,,明確提出鼓勵和支持深化并購重組市場改革,,加大產(chǎn)業(yè)整合支持力度,支持私募投資基金以促進產(chǎn)業(yè)整合為目的依法收購上市公司,。啟明創(chuàng)投此舉有望為當下的創(chuàng)投機構(gòu)破解退出難題“打樣”,,在行業(yè)低迷之際,發(fā)揮主觀能動性,,利用并購重組實現(xiàn)自身的項目退出,,比被動等待上市公司收購手上的項目,更有可操作性,。

私募股權(quán)基金控股上市公司在資本市場并非新鮮事,,根據(jù)記者不完全統(tǒng)計,A股市場此前已有多家機構(gòu)進行嘗試,,除此次啟明創(chuàng)投控股天邁科技外,,還有深創(chuàng)投控股中新賽克、IDG入主四川雙馬,、基石資本控股香農(nóng)芯創(chuàng),、信中利控股深圳惠程等案例。但也有行業(yè)專家提醒,,私募基金控股上市公司,,再用上市公司收購自己的投資項目,其中涉及關(guān)聯(lián)交易等,,因此,,在操作層面還需要厘清諸多法律關(guān)系。

1.啟明創(chuàng)投控股天邁科技

1月6日,,A股上市公司天邁科技公告,,公司控股股東郭建國及其一致行動人郭田甜、海南大成瑞信投資合伙企業(yè),,與蘇州工業(yè)園區(qū)啟瀚創(chuàng)業(yè)投資合伙企業(yè)簽署股份轉(zhuǎn)讓協(xié)議,,擬將旗下1776萬股協(xié)議轉(zhuǎn)讓給蘇州啟瀚擬設(shè)立的并購基金“啟明基金”,占公司總股本的26.10%,。權(quán)益變動完成后,,控股股東將變更為啟明基金,實際控制人將變更為啟明創(chuàng)投創(chuàng)始主管合伙人鄺子平,,交易對價4.52億元分三期支付,。1月7日天邁科技復牌后連漲3日,,股價最高達到49.72元。

從通過早期投資陪伴諸多創(chuàng)業(yè)企業(yè)走向上市,,到直接在A股市場出手成為上市公司的實控人,,啟明創(chuàng)投這一步在很多業(yè)內(nèi)同行看來頗有“破冰之舉”的意味。啟明創(chuàng)投相關(guān)負責人回應(yīng)稱,,目前這筆交易剛簽署轉(zhuǎn)讓協(xié)議,,離股份交割和上市公司控制權(quán)變更還有很多工作要做。出于監(jiān)管的要求,,目前所有相關(guān)需要告知市場的信息,,都已經(jīng)在上市公司的公告文件中進行了詳細披露。關(guān)于這筆交易的后續(xù)進展,,也會第一時間通過上市公司公告公開給市場。

LP投顧創(chuàng)始人國立波指出,,此次并購有幾個亮點,。首先,通過設(shè)立專項并購基金的形式來進行,;其次,,收購之后鄺子平成為上市公司的實際控制人,并非控股權(quán)的收購,,新實控人比原始股東以及關(guān)聯(lián)投資人僅僅高了幾個百分點,,能夠形成新老股東之間的利益一致性,對于保護小股東的利益是一個多贏局面,。此外,,通過規(guī)定股權(quán)優(yōu)勢的保持措施、控股權(quán)的穩(wěn)定承諾等,,保證實際控制人的控制地位,,來保證后續(xù)的并購整合能夠?qū)嶋H落地。

而市場更關(guān)注的是,,啟明要裝什么資產(chǎn)進去,、通過什么方式來裝資產(chǎn)。對此上海一家曾和上市公司發(fā)起設(shè)立并購基金的業(yè)務(wù)合伙人透露,,可能有兩個方向:第一是和上市公司原有業(yè)務(wù)相契合的一些標的,,如商用車的智能座艙以及充電樁或許是比較大的選擇;第二是當下處于風口的產(chǎn)業(yè),,如AI相關(guān),。

“從業(yè)務(wù)實操來講,選擇注入什么樣的資產(chǎn),,其中很重要的一點考量就是裝入資產(chǎn)以后,,二級市場的股民會不會買賬,。”上述人士分析,,“如果裝入智能座艙或者充電樁的資產(chǎn),,雖然前幾年是風口,但現(xiàn)在并不是最熱的,,而且從目前部分新能源上市的企業(yè)來看,,股價、營收都不是特別的亮眼,,雖然也屬于新質(zhì)生產(chǎn)力和目前政府鼓勵的范圍,,但是二級市場會不會像現(xiàn)在對于AI那樣去支持和認可,其實還是有不確定性的,?!?/p>

他還指出,最終需要看啟明創(chuàng)投如何規(guī)劃,,以及他們手中有什么樣的資產(chǎn),,既能和上市公司業(yè)務(wù)相結(jié)合,也能獲得二級市場的認可和追捧,,給A股市場添把火,,這樣肯定是最好的。

國立波強調(diào),,啟明創(chuàng)投通過設(shè)立并購基金的形式收購天邁科技,,對于行業(yè)來說具有標桿和示范意義。證監(jiān)會發(fā)布的“并購六條”,,也明確指出鼓勵私募投資基金以促進產(chǎn)業(yè)整合的目的來并購上市公司,,如果能夠順利完成并進行后續(xù)整合,對于提高上市公司質(zhì)量,,實現(xiàn)多層次資本市場的高質(zhì)量發(fā)展具有非常重要的示范意義,。

在過去近20年里,啟明創(chuàng)投堪稱早期投資市場的“黃金捕手”,。據(jù)了解,,啟明創(chuàng)投旗下管理11只美元基金,7只人民幣基金,,已募管理資產(chǎn)總額達到95億美元,。自2006年成立至今,機構(gòu)專注于投資科技及消費,、醫(yī)療健康等行業(yè)早期和成長期的企業(yè),。截至目前,啟明創(chuàng)投已投資超過580家高速成長的創(chuàng)新企業(yè),,其中有超過210家通過上市或并購等方式退出,,有80多家企業(yè)成為獨角獸或超級獨角獸企業(yè),。

2.用自己的力量推動價值發(fā)現(xiàn)

在此次控股上市公司之前,啟明創(chuàng)投就曾以賣方身份參與過醫(yī)療行業(yè)的并購經(jīng)典之作,。2023年1月28日,,邁瑞醫(yī)療斥資66.52億元,實現(xiàn)對科創(chuàng)板上市醫(yī)療器械公司惠泰醫(yī)療股份24.61%的收購,,其中部分股份來自啟明創(chuàng)投和晨壹投資,。

啟明創(chuàng)投主管合伙人胡旭波近日在和媒體分享2025年的投資新規(guī)劃、并購新思路時表示:“希望看到并購市場活躍,,啟明創(chuàng)投對并購持開放的態(tài)度,,確實有合適的機會出現(xiàn)時,我們也會把控好并購中的風險,,幫被投企業(yè)事先做好規(guī)劃,、做好準備,希望能夠讓并購的成功概率更高一點,?!?/p>

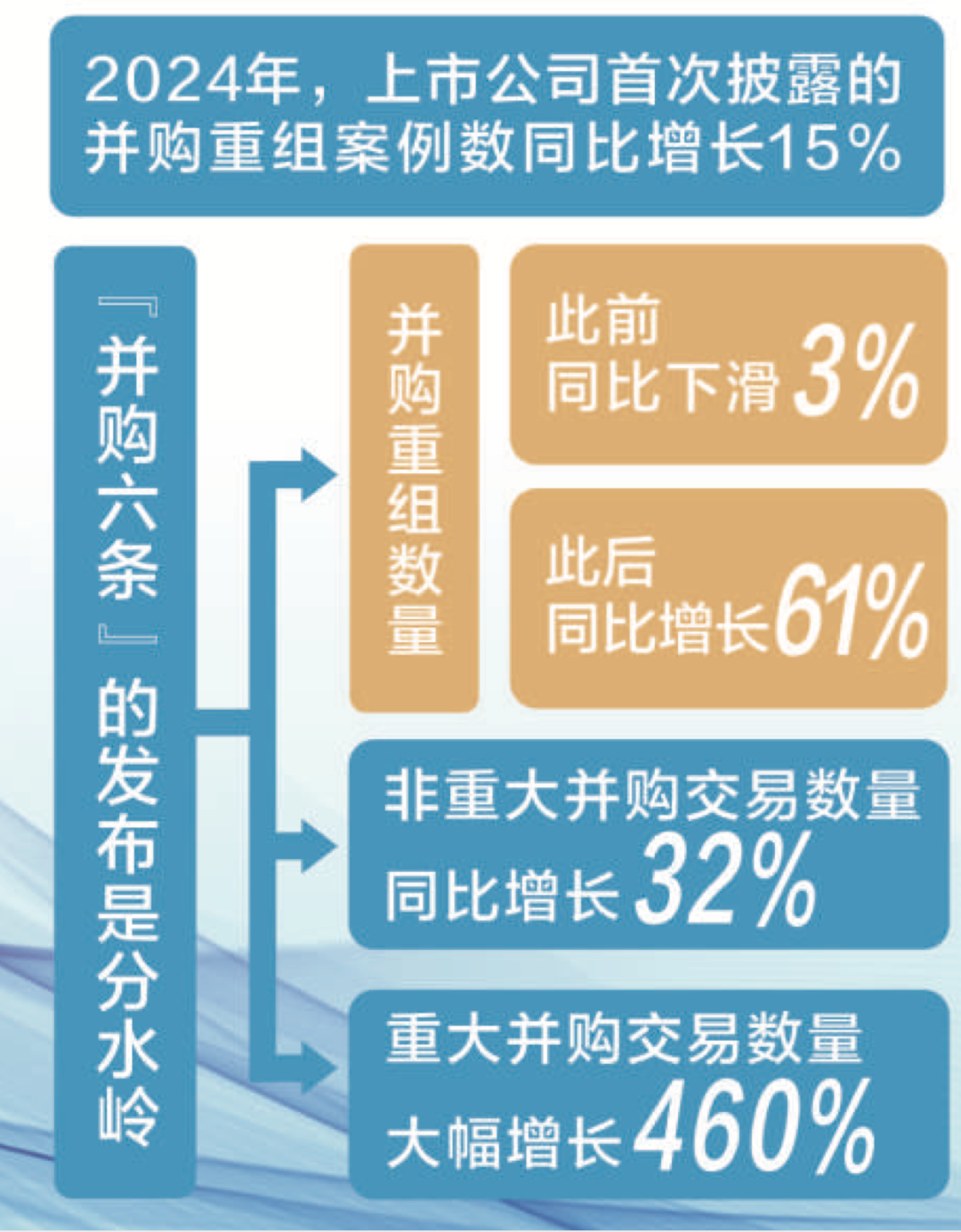

晨壹投資發(fā)布的最新研究顯示,“并購六條”發(fā)布后,,為市場注入了信心,激發(fā)了市場主體的積極性,,并購活動明顯回暖,。披露的交易數(shù)量出現(xiàn)了脈沖式增長,。2024年全年,上市公司首次披露的并購重組的案例數(shù)同比增長15%,。“并購六條”的發(fā)布是分水嶺,,此前并購重組數(shù)量同比下滑3%,,此后同比增長61%,其中非重大并購交易數(shù)量溫和恢復,,同比增長32%,,而重大并購交易數(shù)量大幅增長460%。

晨壹投資還認為,,由于“并購六條”放松了投資基金參與上市公司并購,,市場開始出現(xiàn)投資基金成為上市公司大股東或重要股東的案例,。盡管投資基金后續(xù)如何運作上市公司尚不明朗,,但有著巨大退出壓力的一級市場投資者顯然想通過資本市場并購實現(xiàn)更多被投資產(chǎn)的退出,但無論采取怎樣的交易方式,,注入上市公司的資產(chǎn)質(zhì)量以及可持續(xù)成長都是最關(guān)鍵要素,。

該機構(gòu)還指出,,A股市場雖然有著很好的流動性,,但大小非的減持依然是敏感話題,,實際上大比例持有上市公司股份的退出更多是靠協(xié)議轉(zhuǎn)讓給產(chǎn)業(yè)方或者與別的上市公司合并,,而前者是更現(xiàn)實的選擇,想直接通過二級市場減持有非常大的不確定性,。但不管怎樣,,投資基金的介入,都會成為并購活動的重要推手,,對資本市場并購的持續(xù)活躍是一件好事情,。

長期從事私募基金與上市公司研究的劉傳博表示,,一家上市公司想找到優(yōu)質(zhì)的并購標的公司并不容易,,對于想跨界發(fā)展的上市公司而言,,尋找優(yōu)質(zhì)標的更是難上加難。此前“上市公司+PE”模式之所以流行,,就是因為上市公司不能判斷標的公司具體成色如何,,才需要通過參與PE投資來近距離觀察標的公司。

他指出,,啟明控股上市公司和“上市公司+PE”模式本質(zhì)的不同,是私募基金搖身一變占據(jù)C位,從服務(wù)上市公司的角色進行了大轉(zhuǎn)變,,自己下場親自操盤。在IPO退出不暢的當前,,與其被動等待上市公司收購自己的項目,不如直接出手控制上市公司,,用上市公司收購自己的PE項目,,用自己的力量推動價值發(fā)現(xiàn)。

“私募基金特別是頭部私募基金,,動輒投資上百個PE項目,。這些項目都經(jīng)過專業(yè)投資經(jīng)理的篩選,、專業(yè)中介機構(gòu)盡職調(diào)查,,本身就是潛在的優(yōu)質(zhì)標的公司,。更重要的是在多年投后跟蹤和盈利分析下,,私募基金還掌握這些‘優(yōu)質(zhì)生產(chǎn)力’的成績單,。這是其他市場參與者無法企及的優(yōu)勢,相當于拿著資本市場的藏寶圖,?!眲鞑┱f。

3.希望成為破解退出難題新樣本

作為創(chuàng)新創(chuàng)業(yè)企業(yè)的長期陪伴者,創(chuàng)投機構(gòu)通常通過真金白銀的投資幫助心懷夢想的企業(yè)從起步,、發(fā)展到上市,最終實現(xiàn)投資回報,。但創(chuàng)投機構(gòu)控股上市公司的案例也不鮮見。據(jù)記者不完全統(tǒng)計,除了啟明創(chuàng)投控股天邁科技以外,,還有深創(chuàng)投控股中新賽克、IDG入主四川雙馬,、基石資本控股香農(nóng)芯創(chuàng),、信中利控股深圳惠程等案例,。

“啟明這個消息宣布的時候,恰逢我們開年會,,老板也拋出來這個議題讓我們?nèi)パ芯坑懻?,對于頭部機構(gòu)來說,手上既有資金又有項目,,如果能控股上市公司并將其作為資本運作平臺,,一方面有利于盤活創(chuàng)投手上存量資產(chǎn),可以解決部分退出問題,;另一方面,,以產(chǎn)業(yè)為引導,幫助上市公司做大做強,,產(chǎn)業(yè)鏈上下游的被投企業(yè)也有望借助上市公司主體發(fā)揮產(chǎn)業(yè)協(xié)同效應(yīng),。”華東某頭部創(chuàng)投機構(gòu)的合伙人表示,。

記者采訪的多家機構(gòu)均表示,,等待未來一段時間內(nèi)啟明創(chuàng)投宣布下一步動作來做觀察。如果真的可以按照行業(yè)預(yù)期的方向,,是啟明創(chuàng)投作為主導,,考慮跟進效仿抓住政策紅利期,進行進一步的產(chǎn)業(yè)資源整合,,這也符合當下政策的導向,。

“根據(jù)以往行業(yè)的案例,設(shè)立專項的并購基金去融資時,,遇到實際出資人是國資背景的有限合伙人(LP),,需要走內(nèi)部審批流程,通過專項基金去投資單一標的和單一上市公司,,要說明具體的公司名稱,,如果GP尚未和大股東簽署協(xié)議且沒有對外公告,該專項基金審批報告就無法說明,,LP沒有辦法出資,,沒有通過審批投資,就沒有辦法設(shè)立基金,?!鄙钲谝晃婚L期關(guān)注一級市場的專業(yè)律師向記者解釋,“根據(jù)常規(guī)操作,,天邁科技先公告,,啟明創(chuàng)投再設(shè)立專項基金也很有可能是這樣的情況,而且目前基金應(yīng)該已經(jīng)和一些潛在投資者或者國資LP有了口頭或者書面的初步協(xié)議,?!?/p>

某國資券商曾經(jīng)做過上市公司并購基金的投行人士表示,過往私募基金收購上市公司的案例相當一部分是國資通過私募基金去控股一個上市公司,,名義上是基金管理人在操盤,,但是實際上更多的是配合背后國資的戰(zhàn)略需求來做招商引資或者其他工作。

“我們也充滿期待,,希望啟明創(chuàng)投能夠打個樣,,在探索私募基金收購上市公司,再由上市公司來收購其投資的項目,,從而協(xié)助解決目前遇到的退出難問題,,如果真的行得通,對行業(yè)來說絕對是個大利好,?!鄙鲜鲱^部機構(gòu)合伙人表示,與此同時,,在這過程中一定要注意做好合規(guī)管控,,避免內(nèi)幕交易和利益輸送等問題,讓政策為資本市場健康發(fā)展發(fā)揮出正向積極的作用,。

校對:劉榕枝