證券時(shí)報(bào)網(wǎng)

王小偉

2025-02-24 16:57

長(zhǎng)債的頭部逐漸成形,!

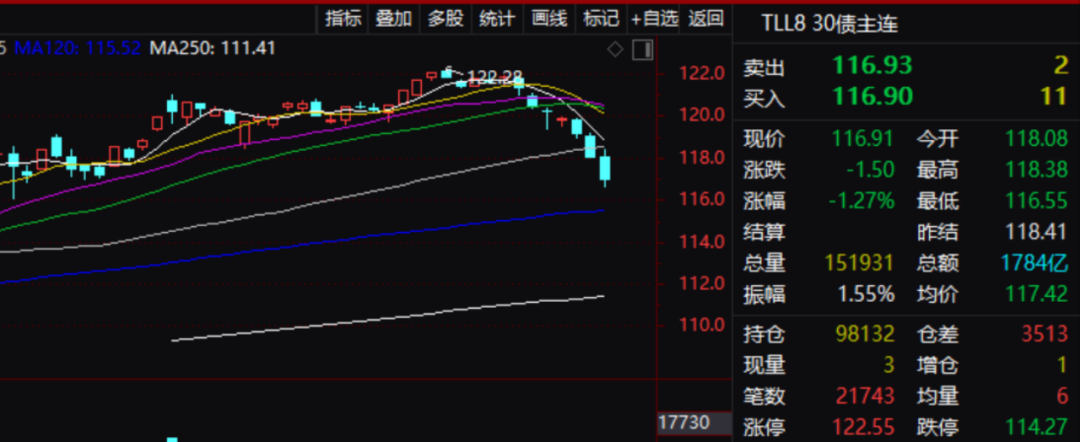

今天,國(guó)債期貨集體下跌,。國(guó)債期貨跌幅持續(xù)擴(kuò)大,,30年期主力合約一度跌1.50%,創(chuàng)去年12月以來(lái)最大跌幅,,10年期主力合約跌0.50%,,5年期主力合約跌0.27%,2年期主力合約跌0.07%,。從形態(tài)上看,,各期限國(guó)債期貨的頭部逐漸成形。而且,,在國(guó)債期貨連續(xù)殺跌的同時(shí),,紅利資產(chǎn)近期走勢(shì)亦是明顯下行。

那么,,國(guó)債期貨的下跌究竟是何原因,?該品種連續(xù)殺跌會(huì)帶來(lái)怎樣的影響?分析人士認(rèn)為,,節(jié)后人工智能持續(xù)爆發(fā),,權(quán)益因此走強(qiáng),市場(chǎng)風(fēng)險(xiǎn)偏好明顯提升,,分流了部分資金,。另外,有關(guān)方面加強(qiáng)了市場(chǎng)管理,,對(duì)市場(chǎng)順周期行為進(jìn)行糾偏,。在這個(gè)角度上,國(guó)債下跌對(duì)于權(quán)益和人民幣匯率有一定積極影響,。

集體下跌

2月24日,,銀行間主要利率債收益率升幅持續(xù)擴(kuò)大,10年期國(guó)開(kāi)債“24國(guó)開(kāi)15”收益率上行3.5bp,,10年期國(guó)債“24附息國(guó)債11”收益率上行3.25bp,,30年期國(guó)債“24特別國(guó)債06”收益率上行3bp,7年期國(guó)債“24附息國(guó)債18”收益率上行4.75bp,。

午后,,國(guó)債期貨跌幅持續(xù)擴(kuò)大,30年期主力合約一度跌1.50%,,創(chuàng)去年12月以來(lái)最大跌幅,,10年期主力合約跌0.50%,,5年期主力合約跌0.27%,,2年期主力合約跌0.07%,。

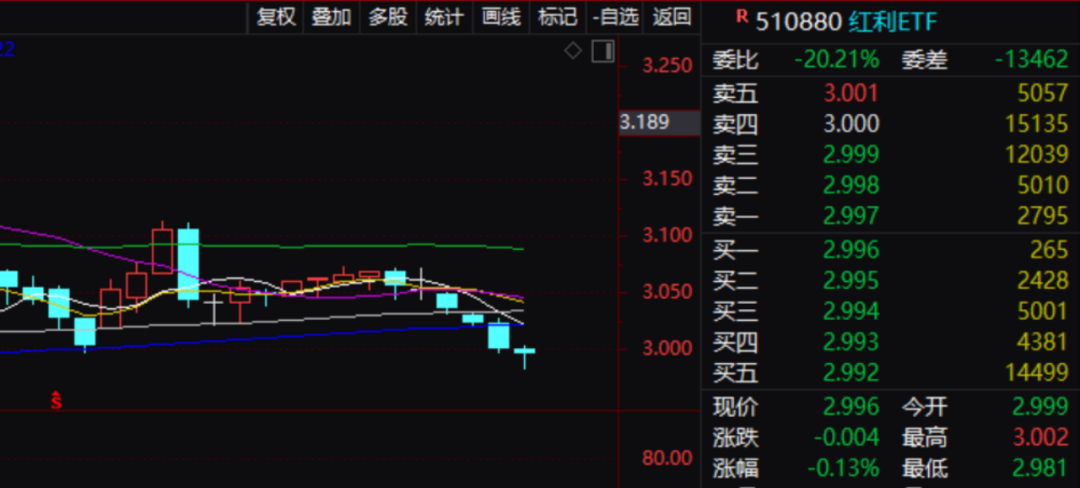

與此同時(shí),紅利資產(chǎn)亦受到了關(guān)聯(lián)沖擊,。紅利指數(shù)近期亦是持續(xù)殺跌,,目前紅利ETF(510880)已經(jīng)明顯破位。

那么,,國(guó)債期貨究竟因何殺跌,?分析人士認(rèn)為,主要有三個(gè)原因:

首先,,隨著人工智能相關(guān)概念的爆發(fā),,市場(chǎng)對(duì)于經(jīng)濟(jì)的預(yù)期明顯變得樂(lè)觀和積極,節(jié)后權(quán)益走強(qiáng),,市場(chǎng)風(fēng)險(xiǎn)偏好提升明顯,,在一定程度上分流了國(guó)債的資金;

其次,,有關(guān)方面加強(qiáng)了市場(chǎng)管理,,并堅(jiān)決對(duì)市場(chǎng)順周期行為進(jìn)行糾偏,對(duì)擾亂市場(chǎng)秩序行為進(jìn)行處置,,在一定程度上影響了國(guó)債市場(chǎng)的投機(jī)資金持續(xù)流入,;

第三,從數(shù)據(jù)上看,,國(guó)內(nèi)1月社融超預(yù)期,。另外,由于美國(guó)通脹高企,,美聯(lián)儲(chǔ)降息周期停滯,,使得降準(zhǔn)降息的預(yù)期減弱。

影響多大,?

國(guó)債殺跌的影響主要體現(xiàn)在資金流動(dòng)和人民幣匯率上,。隨著風(fēng)險(xiǎn)偏好的提升,近期權(quán)益表現(xiàn)明顯較強(qiáng),,對(duì)于國(guó)債資金存在一定的虹吸,。而人民幣亦再度大幅走強(qiáng),今天早上,,離岸人民幣兌美元盤中一度升破7.23關(guān)口,,為去年11月底以來(lái)新高,日內(nèi)漲約250點(diǎn),。

那么,,國(guó)債究竟會(huì)跌到什么地步,?

浙商證券固收首席分析師覃漢此前表示,展望下一階段,,在資金面持續(xù)收緊的“加熱”狀態(tài)下,,疊加政府債發(fā)行繳款、兩會(huì)預(yù)期,、AI浪潮有效提振權(quán)益市場(chǎng)情緒等其他因素催化下,,債市這壺“冰水”或?qū)⒅鸩阶呦颉胺序v”,也即債市尤其是長(zhǎng)債或仍有較大調(diào)整壓力,。

國(guó)盛固收研報(bào)指出,,債市情緒走弱,對(duì)債市調(diào)整擔(dān)憂加深,。市場(chǎng)擔(dān)憂科技牛對(duì)債市形成擠壓,,也擔(dān)心基本面回升,并且擔(dān)憂調(diào)整可能再度引發(fā)贖回潮,,導(dǎo)致債市加速下跌,。而最為重要的是資金持續(xù)偏緊對(duì)債市的約束。債券利率并不具備大幅上行基礎(chǔ),,當(dāng)前減持性價(jià)比并不高,,建議擇機(jī)增配。

雖然近期市場(chǎng)情緒變化,,帶來(lái)債市持續(xù)調(diào)整壓力,,但需要看到,基本面并不十分強(qiáng)勁,,持續(xù)回升需要低利率環(huán)境,。同時(shí),科技牛對(duì)債市擠壓有限,,持續(xù)的估值提升同樣需要低利率環(huán)境,。當(dāng)前調(diào)整尚未帶來(lái)顯著的贖回潮壓力,配置型機(jī)構(gòu)增配起到了穩(wěn)定市場(chǎng)的作用,。雖然監(jiān)管多次提示長(zhǎng)端利率風(fēng)險(xiǎn),,但也無(wú)意引發(fā)利率過(guò)快上升帶來(lái)的風(fēng)險(xiǎn)。結(jié)合近兩年歷次債券調(diào)整幅度以及與貸款的資產(chǎn)比價(jià),,國(guó)盛認(rèn)為債市繼續(xù)調(diào)整空間有限,,10年國(guó)債高點(diǎn)可能在1.75%附近。如果3月初資金季節(jié)性回落,,債市有望再度企穩(wěn)回升,。

國(guó)泰君安期貨認(rèn)為,國(guó)債期貨市場(chǎng)近期呈現(xiàn)收益率上行趨勢(shì),,資金面趨緊,,市場(chǎng)情緒謹(jǐn)慎,。當(dāng)前市場(chǎng)環(huán)境下,國(guó)債收益率的上行調(diào)整是主要趨勢(shì),,需關(guān)注央行的流動(dòng)性投放信號(hào)以判斷市場(chǎng)走勢(shì),。

校對(duì):王蔚