創(chuàng)業(yè)資本匯

卓泳

2025-02-24 21:14

“股債蹺蹺板”效應(yīng)下,近期債市接連調(diào)整。

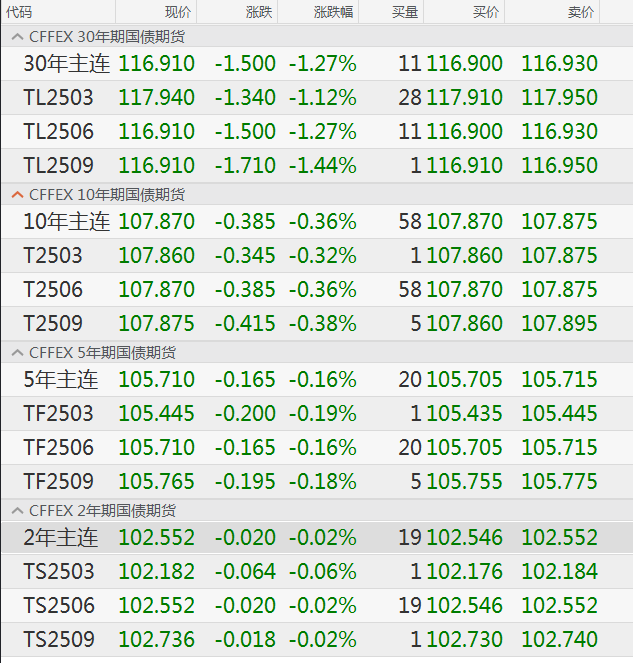

2月24日,,30年期國債期貨再次低開低走,,盤中一度跌超1.5%,收盤時(shí)的跌幅為1.27%,。相對前期高點(diǎn),,30年期國債期貨已累計(jì)下跌超4%,價(jià)格跌至2024年底水平,。

對于近期債市調(diào)整的原因,,多位分析人士指出,今年以來,,資金一直處于緊平衡的狀態(tài)是主因,。此外,A股市場的回暖,,風(fēng)險(xiǎn)偏好抬升壓制了債市表現(xiàn),。

30年期國債期貨累計(jì)跌超4%

2月24日,銀行間主要利率債收益率普遍上行,,30年期國債活躍券的收益率上行3.5個(gè)基點(diǎn),,報(bào)1.95%;10年期國債活躍券的收益率上行3.75個(gè)基點(diǎn),,報(bào)1.765%,;7年期國債活躍券、5年期國債活躍券,、3年期國債活躍券等收益率也在上行,。

長端利率債的收益率快速上行,而短端利率債的收益率走勢相對平穩(wěn),。在此背景下,,30年期國債期貨、10年期國債期貨等大跌,,而2年期國債期貨則微幅下跌,。截至收盤,30年期國債期貨跌1.27%,,10年期國債期貨跌0.36%,,5年期國債期貨跌0.16%,而2年期國債期貨的跌幅為0.02%,。

實(shí)際上,,自今年年初以來,2年期國債期貨的價(jià)格已有調(diào)整跡象,。30年期國債期貨自2月7日以來接連調(diào)整,,截至目前的累計(jì)跌幅超4%,。

對于債市調(diào)整的原因,多家機(jī)構(gòu)指出,,今年以來,,資金一直處于緊平衡的狀態(tài)是主因。中信證券認(rèn)為,,當(dāng)前債市走低主要與資金面持續(xù)偏緊有關(guān),,收益率曲線熊平,長端有補(bǔ)跌壓力,。

中歐基金表示,,近期債市的調(diào)整,可能與以下幾個(gè)方面原因有關(guān):

首先,,今年以來銀行間資金面還在持續(xù)收緊,。其實(shí)關(guān)于資金面松緊的問題,我們在春節(jié)前也有提示,,按慣例來說,,春節(jié)后資金面會偏松,特別是去年中央經(jīng)濟(jì)工作會議對貨幣政策的提法是“適度寬松”,,所以債券投資者對于今年一季度降準(zhǔn)降息抱以較高的預(yù)期。但是,,受制于人民幣匯率的壓力,,央行貨幣寬松的力度受到較大制約,銀行間資金面利率在春節(jié)后也仍然水漲船高持續(xù)收緊,。

其次,,資金面的收緊,使得金融機(jī)構(gòu)的借錢成本與債券收益率倒掛,,一邊是去年以來債券收益率的快速下行,,一邊是今年以來資金利率的持續(xù)抬高,一進(jìn)一出導(dǎo)致不少非銀機(jī)構(gòu)的靜態(tài)收益率與負(fù)債成本產(chǎn)生了倒掛,。如果這種倒掛是暫時(shí)的,,那么非銀金融機(jī)構(gòu)可以通過賺資本利得的方式來彌補(bǔ)短期的倒掛,但是問題一旦長期化,,那就又不一樣了,。

再次,去年四季度熟悉的“股債蹺蹺板”又來了,,DeepSeek帶領(lǐng)的科技股異動,,使得居民的風(fēng)險(xiǎn)偏好和機(jī)構(gòu)行為發(fā)生了變化。以DeepSeek為引領(lǐng)的科技股行情,,在權(quán)益市場出現(xiàn)了一定程度的“賺錢效應(yīng)”,,股債蹺蹺板再度上演,。相應(yīng)的,我們也觀察到今年以來銀行理財(cái)?shù)脑鲩L規(guī)模明顯低于季節(jié)性規(guī)律,。理財(cái)資金少了,,買債的資金自然也就少了。

債市調(diào)整到位了嗎,?

目前,,債市面臨調(diào)整壓力,那么后續(xù)債市壓力何時(shí)會緩解,?

短期視角往后看,,中歐基金表示,債券市場的核心矛盾還是在于銀行間資金面是否能夠轉(zhuǎn)松,。如果資金持續(xù)緊張,,銀行中期負(fù)債利率持續(xù)上行,就需要警惕債市明顯調(diào)整的風(fēng)險(xiǎn),,對于組合主理人來說,,會做降久期的操作。如果資金面如季節(jié)性規(guī)律轉(zhuǎn)松,,那么銀行自營和理財(cái)?shù)呐渲眯星槿匀恢档闷诖?。投資者需要密切關(guān)注2025年全國兩會以后市場的風(fēng)險(xiǎn)偏好是否會下降,如果下降則可能帶來債市的一波行情,。

國海證券認(rèn)為,,從基本面看,1月信貸實(shí)現(xiàn)開門紅,,其中主要由企業(yè)端的短貸和票據(jù)融資支撐,,居民端信貸需求有待修復(fù)。同時(shí)從票據(jù)利率看,,1月下旬以來票據(jù)轉(zhuǎn)貼利率下行,,位于2019年以來,除2022年外的同期最低水平,,信貸投放效果有待觀察,。

2025年全國兩會將公布2025年GDP增速目標(biāo)、赤字率等信息,,確定財(cái)政發(fā)力強(qiáng)度,。國海證券表示,屆時(shí)債市將評估政策力度,,在3月中旬公布的1—2月經(jīng)濟(jì)數(shù)據(jù)若弱于預(yù)期,,央行貨幣目標(biāo)向穩(wěn)增長傾斜,或放松對資金面的管控,,債市可能迎來做多時(shí)機(jī),。

此外,,2024年11—12月,再融資債大量發(fā)行,,債市面臨供給擾動,,央行開展買斷式逆回購、國債買入,,維護(hù)資金面平穩(wěn),。后續(xù)若債券發(fā)行提速、央行重啟買債,,資金面轉(zhuǎn)松,,債市或迎來做多機(jī)會。

校對:蘇煥文