券商中國

許孝如

2025-02-25 22:27

凍資超萬億港元,散戶“排隊交錢”現(xiàn)象再現(xiàn),!

2月25日,,富途數(shù)據(jù)顯示,,港股新股蜜雪集團(tuán)(以下簡稱“蜜雪冰城”)的融資申購額已突破1.44萬億港元,這一凍資規(guī)模更是突破此前快手上市時創(chuàng)下的1.2萬億港元的紀(jì)錄,,蜜雪冰城一舉成為港股新凍資王,。

不過,需要注意的是,,此前在港股上市的新式茶飲公司的股價表現(xiàn)普遍不太樂觀,,尤其是首日表現(xiàn)幾乎都以破發(fā)收場,蜜雪冰城能否打破破發(fā)“魔咒”,?

想中簽并不容易

蜜雪冰城有些過于火爆了,。截至證券時報記者記者發(fā)稿,其融資申購倍數(shù)已達(dá)到4167.85倍,,預(yù)計申購倍數(shù)更是達(dá)到6985.57倍,,目前融資申購額已達(dá)到1.44萬億港元。

僅目前這一1.44萬億港元的融資申購額已讓蜜雪冰城坐穩(wěn)港股“凍資王”的寶座,,若是其認(rèn)購倍數(shù)真能達(dá)到6985.57倍,,其融資申購額或許將突破2萬億港元。

若6985.57倍的認(rèn)購倍數(shù)真的實現(xiàn),,蜜雪冰城就不僅是新“凍資王”,,還將超越2018年的毛記葵涌、2024年的草姬集團(tuán)和今年1月上市的布魯克,,成為港股史上的新“超購?fù)酢薄?/p>

值得注意的是,,在股價方面,蜜雪冰城本次上市發(fā)行價高達(dá)每股202.50港元,,最小申購金額高達(dá)20454港元,。這也是導(dǎo)致其凍資金額如此之高的重要原因。

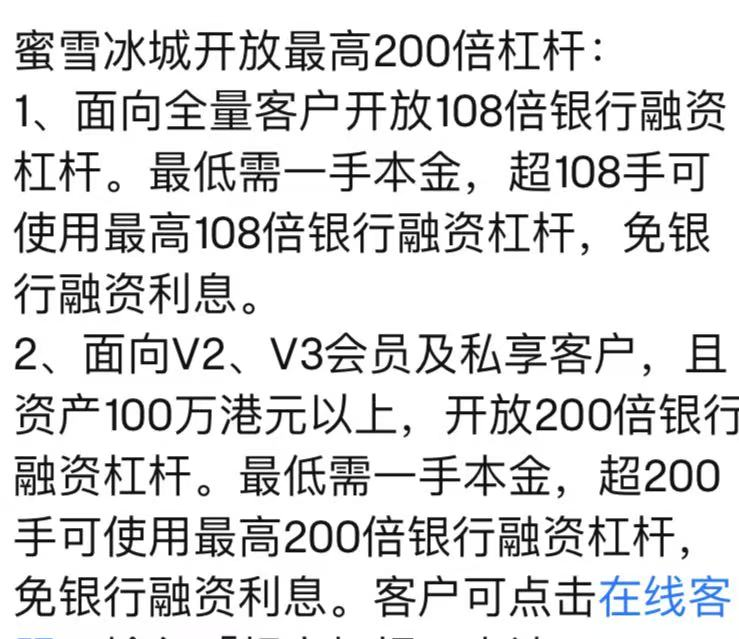

而申購金額如此之高還有一個重要原因是,,在港股市場上,,有不少券商都為客戶提供了超高杠桿打新。

比如,,某券商就向全量客戶提供了108倍的銀行融資杠桿,,而針對部分資產(chǎn)100萬港元以上的客戶更是提供了200倍的銀行融資杠桿。

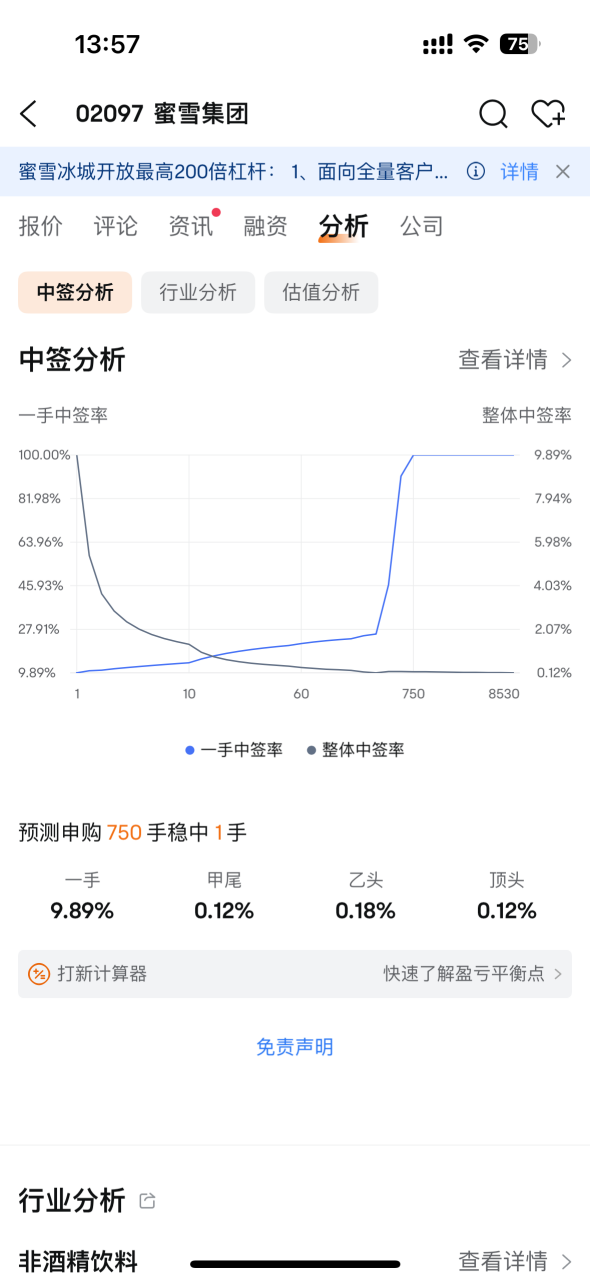

但是在如此火爆的申購行情下,,想要中簽可能并不容易,。富途數(shù)據(jù)顯示,預(yù)測其申購750手才能穩(wěn)中1手,,而這需要的資金量高達(dá)1500多萬港元,。

能否打破破發(fā)“魔咒”?

蜜雪冰城上市能否打破破發(fā)“魔咒”是目前市場最為關(guān)注的問題。

據(jù)了解,,蜜雪冰城本次是從2月21日起開始招股,,到2月26日招股結(jié)束,但是要到3月3日才會正式上市,,因此股民仍需等待數(shù)天時間才能知道答案,。

雖然前期認(rèn)購火爆并一定代表上市就能高開,但大部分認(rèn)購火爆的新股,,上市首日的表現(xiàn)都并不差,。

以快手為例,2021年2月5日,,快手于港交所上市,初始發(fā)行價為115港元/股,,快手開盤報價338港元/股,,較發(fā)行價上漲193%,當(dāng)天收盤,,快手股價報收300港元/股,,較發(fā)行定價漲160.87%,總市值高達(dá)1.23萬億港元,。

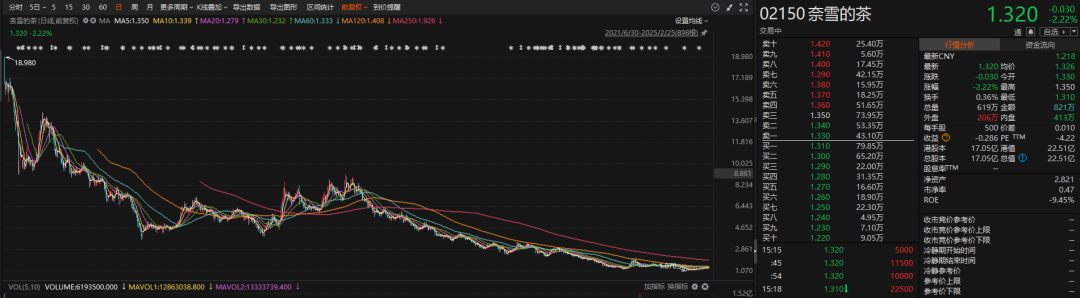

不過,,蜜雪冰城所在的新茶飲賽道卻是有些特殊。此前已上市的奈雪的茶,、茶百道,、古茗都以上市首日破發(fā)收場。

其中,,奈雪的茶上市至今的跌幅甚至已超過90%,,其上市發(fā)行價為19.8港元/股,但目前股價僅為1.32港元/股,。

而近期剛剛上市同樣是選擇下沉市場的古茗,,股價表現(xiàn)已有所回升,雖說股價在上市首日破發(fā),,但目前股價已回升到發(fā)行價9.94港元之上,,達(dá)到10.86港元/股。

賽道競爭過于激烈

值得注意的是,,新茶飲賽道有破發(fā)“魔咒”存在的原因其實并不復(fù)雜,,主要是這個賽道的競爭過于激烈。

對此,,國信證券在對近期赴港上市的三家茶飲公司核心數(shù)據(jù)——產(chǎn)品價格帶,、GMV及門店數(shù)、經(jīng)營業(yè)績等角度做了橫向?qū)Ρ龋梢愿鼮橹庇^地看出幾家公司的特點:

1.產(chǎn)品價格帶:蜜雪冰城最為平價(2—8元),,古茗控股,、滬上阿姨定位中端(分別為10—18元、7—22元),;

2.經(jīng)營模式:加盟店為主(占比均99%+),,2024年第三季度末蜜雪冰城全球門店數(shù)達(dá)4.5萬家,高于古茗控股(9778家)及滬上阿姨(約7800家),;

3.門店布局:三家品牌門店均主要布局在二線及以下城市,,其中古茗在該線級城市門店占比最高(79.7%)>蜜雪冰城(71.2%)>滬上阿姨(71.2%);

4.收入&利潤:去年前三季度,,蜜雪冰城居首(187/35億元)>古茗(64/11億元)>滬上阿姨(半年報數(shù)據(jù),,17億元/1.68億元)。

目前新式茶飲市場競爭逐漸走向白熱化,,品牌紛紛開啟價格戰(zhàn),,許多此前均價30元的品牌選擇下調(diào)均價至15—20元。而異常激烈的競爭,,對新式茶飲品牌的增長也形成了實實在在的阻礙和天花板,。

如古茗此前在招股書中就表示,截至2024年9月30日,,由于整體行業(yè)放緩及競爭加劇,,與2023年同期相比,古茗錄得的單店日均GMV,、單店日均售出杯數(shù)及每筆訂單的平均GMV均有所減少,。古茗2024年的單店日均售出杯數(shù)從2023年的417杯下滑到386杯。

蜜雪冰城在招股書中也表示,,2023年前九個月至2024年同期,,公司平均單店業(yè)績下滑,主要是由于行業(yè)整體放緩及市場競爭加劇,。平均單店日均終端零售額由4416.3元人民幣減少至2024年同期的4184.4元人民幣,。同期的平均單店日均飲品出杯量及平均單店日均訂單量亦有所減少。

同時,,在2021年,、2022年、2023年以及2024年前九個月,,蜜雪冰城的加盟商一共關(guān)閉206家,、264家、641家及714家加盟門店,,不過,,蜜雪冰城也表示,,其關(guān)閉門店的數(shù)量與加盟門店網(wǎng)絡(luò)整體數(shù)量的擴張大致成比例,但同時也受到近期行業(yè)增速放緩及市場競爭加劇的影響,。

此外,,蜜雪冰城還指出,雖然公司繼續(xù)實施戰(zhàn)略以加強競爭地位,,但不能保證該等努力將完全抵消市場增速放緩及競爭激烈的不利影響,。長期的市場挑戰(zhàn)或無法有效適應(yīng)此等情況可能會對公司的業(yè)務(wù)、經(jīng)營業(yè)績及財務(wù)狀況造成重大不利影響,。

校對:王朝全