券商中國

譚楚丹

2025-03-30 07:41

3月25日,,COMEX銅期貨價格飆升至歷史新高,交易員開始將美國總統(tǒng)特朗普可能對這一關(guān)鍵工業(yè)金屬加征高額進口關(guān)稅的預(yù)期計入價格中,。

COMEX銅期貨主力合約盤中上漲至5.2285美元/磅,,突破去年5月20日創(chuàng)下的5.199美元/磅的高點。

今年以來,,COMEX銅期貨主力合約已累計上漲約30%,,導(dǎo)致COMEX銅與LME銅之間出現(xiàn)前所未有的巨大價差。

成本支撐,,瀝青期貨走出四連陽

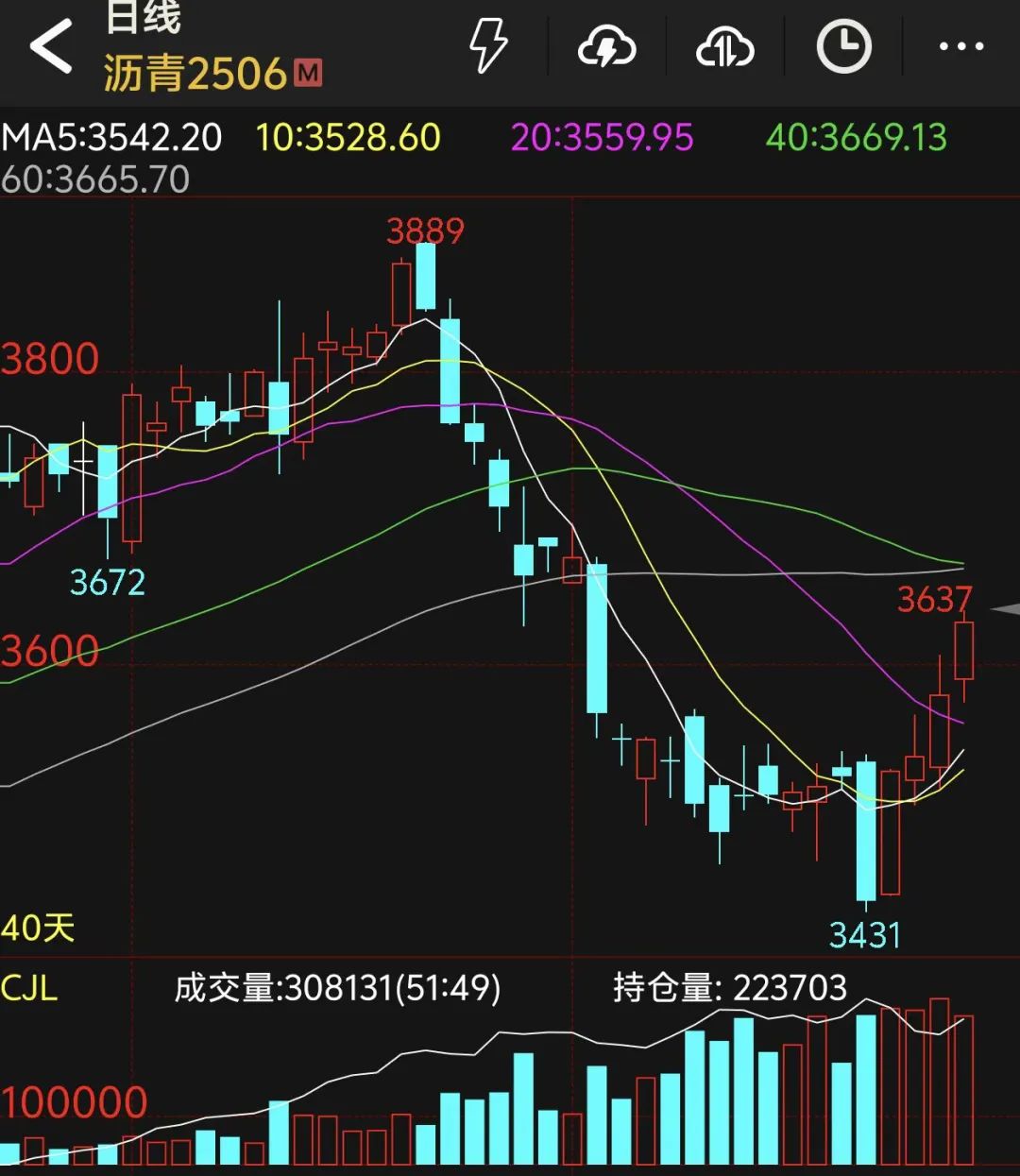

從3月20日開始,瀝青期貨走出四連陽,。截至周二下午收盤,,瀝青期貨主力2506合約報收3629元/噸,漲幅2%,。

東證期貨衍生品研究院能源與碳中和首席分析師金曉認為,,近期瀝青期價上漲的主要原因有兩方面:一是國際油價企穩(wěn)回升,二是季節(jié)性累庫斜率下降,。

光大期貨研究所能源化工分析師杜冰沁表示,,近期瀝青市場主要交易原料端受到擾動的擔(dān)憂。本周,,美國白宮表示,,美國總統(tǒng)特朗普簽署命令,對進口委內(nèi)瑞拉石油的國家實施制裁,。據(jù)了解,,近期委內(nèi)瑞拉船貨受到制裁擾動,有一定收緊,。此外,,成本端原油表現(xiàn)偏強,帶動瀝青價格出現(xiàn)上行,。

“近期瀝青走勢主要受成本端驅(qū)動,。原油連續(xù)走跌后,,在地緣因素加持下連續(xù)反彈,對瀝青走勢形成提振,,而美國對委內(nèi)瑞拉制裁的加碼提升了瀝青的原料成本,,推動瀝青進一步走強?!狈秸衅谄谪浹芯吭菏紫突ぱ芯繂T隋曉影說,,當(dāng)前瀝青自身基本面矛盾有限,一季度整體呈現(xiàn)供需雙弱局面,。雖然近期隨著氣溫的回暖,,瀝青需求有所恢復(fù),但恢復(fù)步伐緩慢,,最新一期瀝青煉廠庫存有所去化,,社會庫存仍維持累積。

杜冰沁分析稱,,供應(yīng)方面,,隨著近期利潤有所回落,煉廠開工積極性稍有下滑,。同時,,4月排產(chǎn)環(huán)比小幅下降,此前供應(yīng)過剩的情況或有所緩解,。根據(jù)隆眾資訊對92家企業(yè)的跟蹤,,2025年4月國內(nèi)瀝青總排產(chǎn)量為228.9萬噸,環(huán)比減少9.7萬噸,,降幅4.1%,,同比增加0.4萬噸,增幅0.2%,。庫存方面,,由于下游需求恢復(fù)緩慢,社會庫存累積明顯,。需求方面,,盡管氣溫回暖且降水天氣減少,但是前期集中備貨后下游實際消化能力較差,,煉廠出貨情況一般,,終端仍無明顯改善。

金曉表示,,當(dāng)前瀝青的基本面核心矛盾在于需求依然偏弱,,庫存水平迅速回歸。基本面并不是市場交易的核心,,市場交易的核心仍是成本端,,即國際油價,基本面只會放大或減緩油價的傳導(dǎo),。

展望后市,,杜冰沁認為,近期瀝青原料端受美國對委內(nèi)瑞拉制裁收緊的影響,,部分原料船貨量有所減少,,今年1—2月稀釋瀝青進口同比降幅超過20%,但實際擾動暫時有限,,4月地?zé)捙女a(chǎn)小幅下滑,。需求端,上周煉廠出貨量回升,,但終端開工情況依然較差,,預(yù)計4月需求或有一定好轉(zhuǎn)。短期來看,,瀝青在供應(yīng)增加和需求恢復(fù)較慢的壓力之下,,庫存累積速度會進一步加快,供需方面的驅(qū)動偏弱,,但是近期受油價影響,,預(yù)計短期瀝青價格維持偏強走勢。

隋曉影認為,,瀝青本輪上漲高度預(yù)計有限,。一方面,地緣因素影響消退后,,原油進一步上漲驅(qū)動不足。另一方面,,瀝青自身供需矛盾有限,,對瀝青價格支撐不足。

“從成本端來看,,二季度原油市場供給增量可能不及預(yù)期,,而原油需求端無明顯亮點,整體延續(xù)季節(jié)性回升,,短期地緣因素推升油價,,預(yù)計油價二季度維持區(qū)間波動。從瀝青供需面來看,,地緣因素令瀝青原料供給不確定性加大,,將推升瀝青原料成本,而隨著氣溫的回升,瀝青需求將有所恢復(fù),,但整體恢復(fù)步伐緩慢,,瀝青現(xiàn)貨累庫預(yù)計持續(xù)至5月底。在此背景下,,預(yù)計瀝青短線上行高度受限,,二季度預(yù)計呈現(xiàn)區(qū)間波動走勢?!彼鍟杂氨硎?。

金曉認為,瀝青期價短期仍有上行空間,,驅(qū)動將來自油價,。隨著市場風(fēng)險偏好的回升,預(yù)計油價仍有上行空間,。在此過程中,,瀝青裂解價差預(yù)計趨于下行。