證券時報·e公司

2025-03-29 12:25

又有“百億元級”績優(yōu)基金經(jīng)理高升。

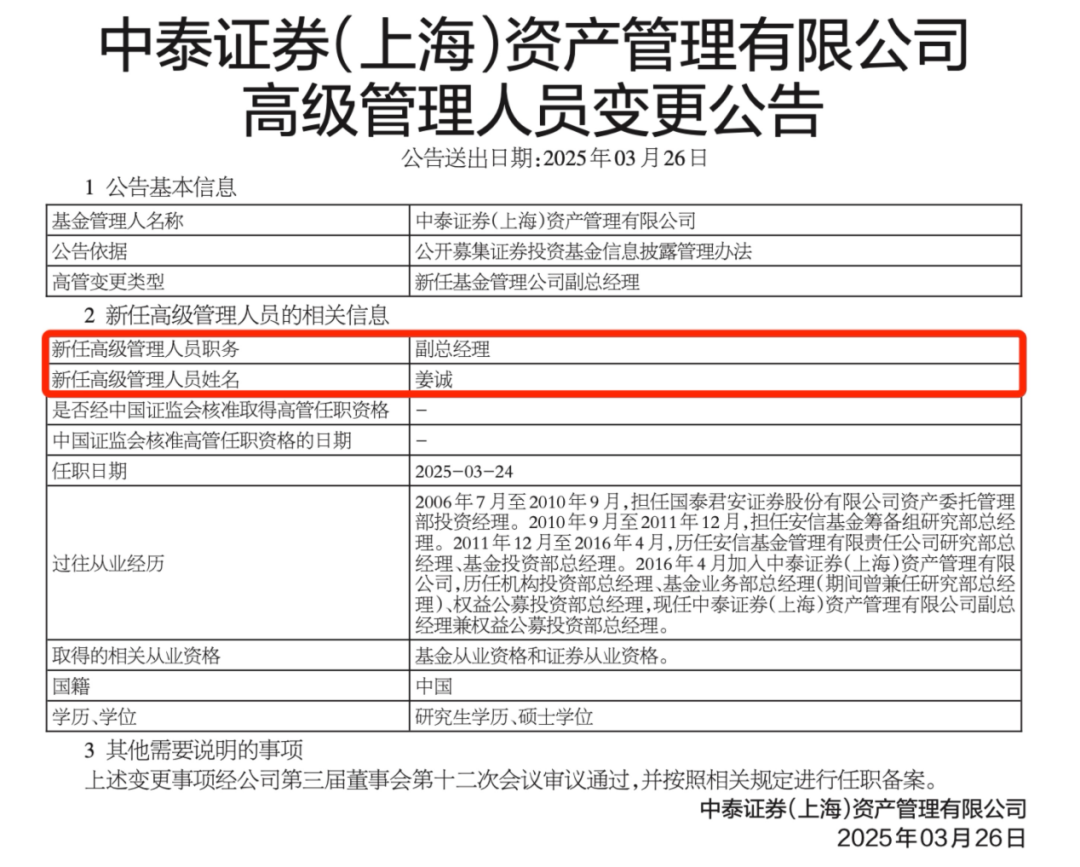

3月26日,,中泰證券資管公告,,公司權(quán)益公募投資部總經(jīng)理姜誠升任公司副總,成為基金經(jīng)理“績而優(yōu)則仕”的最新案例,。

姜誠升任中泰證券資管副總

資管行業(yè)再迎新一位投研副總,。

3月26日,中泰證券資管發(fā)布高級管理人員變更公告,,任命姜誠為公司副總經(jīng)理,。

公開資料顯示,姜誠擁有上海財經(jīng)大學(xué)碩士研究生學(xué)位,。他于2006年7月至2010年9月?lián)螄┚沧C券股份有限公司資產(chǎn)委托管理部投資經(jīng)理,;2010年9月至2011年12月,擔(dān)任安信基金籌備組研究部總經(jīng)理,;2011年12月至2016年4月,,歷任安信基金管理有限責(zé)任公司研究部總經(jīng)理、基金投資部總經(jīng)理,;2016年4月,,他加入中泰證券(上海)資產(chǎn)管理有限公司,歷任機(jī)構(gòu)投資部總經(jīng)理,、基金業(yè)務(wù)部總經(jīng)理(期間曾兼任研究部總經(jīng)理),、權(quán)益公募投資部總經(jīng)理。現(xiàn)任中泰證券(上海)資產(chǎn)管理有限公司副總經(jīng)理兼權(quán)益公募投資部總經(jīng)理,。

投資風(fēng)格穩(wěn)健,,堅持價值投資理念

姜誠是一位典型的價值投資者,其投資理念和風(fēng)格以穩(wěn)健,、長期為導(dǎo)向,。以長期復(fù)利的視角審視上市公司,淡化短期擇時,;以多情景假設(shè)構(gòu)造安全邊際,,不盲目依賴樂觀預(yù)測,持股周期較長,,投資理念強調(diào)“不賺快錢”的耐心與紀(jì)律性,。

姜誠主張投資企業(yè)的整個生命周期,而非短期景氣周期。他偏好已通過時間檢驗,、具備長期穩(wěn)定盈利能力的企業(yè),,如傳統(tǒng)行業(yè)的龍頭企業(yè),認(rèn)為這些企業(yè)能“用過往為未來背書”,,他同時認(rèn)為,,中國科技已進(jìn)入崛起階段,但需時間驗證哪些企業(yè)能成為“高概率贏家”,。他選擇等待更清晰的競爭格局,,而非押注未經(jīng)驗證的標(biāo)的。

無論是從管理規(guī)模還是投資業(yè)績上看,,姜誠都稱得上中泰證券資管的投研“主心骨”,,他自2018年12月5日擔(dān)任中泰星元價值優(yōu)選基金經(jīng)理,之后陸續(xù)掌管中泰玉衡價值優(yōu)選,、中泰興誠價值一年持有等多只基金,。截至2024年年末,其管理的基金規(guī)模達(dá)到135.80億元,,占中泰證券資管非貨規(guī)模比重超過35%,,占權(quán)益類基金(股票型基金+混合型基金)規(guī)模比重超過76%。

中泰星元價值優(yōu)選是他目前管理時間最長的基金,。Wind數(shù)據(jù)顯示,,自2018年12月5日他擔(dān)任基金經(jīng)理以來,截至2025年3月25日,,該基金的累計回報率為168.20%,年化回報率達(dá)16.92%,,位于同類基金前列,。

整體倉位在一季度末最高

在同一天披露的公募基金年報中,姜誠也分享了自己對于最新基金組合倉位構(gòu)建的思考,。

他表示,,2024年市場雖有曲折,但仍給投資人提供了不錯的漲幅,。我們對待市場的態(tài)度始終是不預(yù)測,、只應(yīng)對,因此在支撐長期價值的因素未發(fā)生明顯變化時,, 股價越低買得越多,,反之則反。

他同時稱,,組合整體倉位在一季度末最高,,年底略低于一季度末,正是這種“被動應(yīng)對”的體現(xiàn),“但我們的倉位依然不低,,這表明我們對當(dāng)下組合的長期潛在回報率保持樂觀,,沒必要畏首畏尾”。

階段性的景氣度對長期價值影響不大,,但對股票價格的影響巨大,,因此2024年市場主要矛盾似乎仍然是撲朔迷離的基本面。我們不愿對短期財務(wù)利潤過度解讀,,但仍試圖從中識別出長期結(jié)構(gòu)性變化,。從后見之明的視角看,一些順周期行業(yè)呈現(xiàn)出量和價的背離:一方面是實物產(chǎn)出相對較高增長,,另一方面是產(chǎn)品價格相對低迷,。因此我們看到實際GDP增長并不弱,但名義增長慢于實際增長,,企業(yè)利潤相對更慢,。

其表示,這背后的結(jié)構(gòu)性因素或許是長年高資本投入導(dǎo)致的一些產(chǎn)業(yè)供需失衡,,終端消費者最為受益,,投資人相對吃虧,蛋糕持續(xù)在變大,,蛋糕的切法也在變,。這提醒我們,要更加重視體現(xiàn)企業(yè)競爭力的α,,而不是需求端的β,,因為沒有哪個行業(yè)的需求能夠長期高增長,保證長期利潤的是企業(yè)的競爭優(yōu)勢,,保住底線利潤的也是企業(yè)的競爭優(yōu)勢,。所以,盡管我們組合中的若干標(biāo)的也遭遇了基本面壓力,,但退潮過程中也體現(xiàn)了更明確的優(yōu)勢,,這讓我們有勇氣繼續(xù)持有,甚至越跌越買,。決策依據(jù)基于稱重,,而不是趨勢,也不具備預(yù)判趨勢的能力,;其更擔(dān)心的風(fēng)險是企業(yè)的競爭優(yōu)勢褪色和行業(yè)的競爭格局惡化,,而不是利潤增長失速。

總之,,目前的組合“分量十足”,,雖然不知下個季度的利潤如何,,但相信時間是朋友,而不是敵人,。所以,,繼續(xù)保持耐心和警覺,多看少動,,宏觀上樂觀,,微觀上謹(jǐn)慎,并且盡量讓組合保持在能接受下等愿的狀態(tài),。