證券時(shí)報(bào)網(wǎng)

康殷

2025-04-14 07:35

自美國(guó)宣布實(shí)施“對(duì)等關(guān)稅”政策以來(lái),,全球市場(chǎng)恐慌性情緒蔓延,,避險(xiǎn)需求提升,,國(guó)債期貨整體呈現(xiàn)上漲趨勢(shì),。市場(chǎng)人士認(rèn)為,目前長(zhǎng)端國(guó)債期貨價(jià)格已經(jīng)接近前期高點(diǎn)附近,,隨著市場(chǎng)避險(xiǎn)情緒階段性緩和,,加之長(zhǎng)短端利差處于歷史低位,預(yù)計(jì)長(zhǎng)端國(guó)債期貨價(jià)格波動(dòng)仍大,,注意控制風(fēng)險(xiǎn),。

政府債券前置發(fā)行,對(duì)沖外部影響

唐廣華

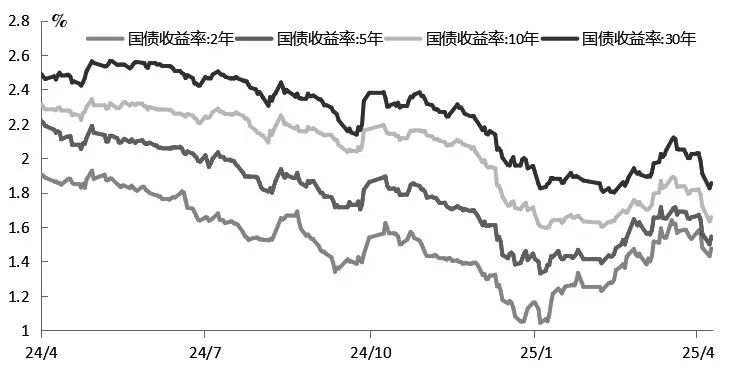

3月下旬以來(lái),,受央行公開市場(chǎng)操作思路轉(zhuǎn)變,、資金面緊張情況緩和、美國(guó)加征“對(duì)等關(guān)稅”沖擊,、避險(xiǎn)情緒升溫等因素影響,,國(guó)債價(jià)格普遍上行,對(duì)應(yīng)的國(guó)債收益率顯著回落,。其中,,TL、T等長(zhǎng)端國(guó)債期貨價(jià)格漲幅明顯,,價(jià)格基本接近年初高點(diǎn),,10年期國(guó)債收益率也回落至1.8%附近,再次接近歷史低位,。

圖為主要期限國(guó)債收益率走勢(shì)

3月下旬以來(lái),,央行加大公開市場(chǎng)操作力度,階段性轉(zhuǎn)向凈投放,。3月25日,,央行開展4500億元MLF操作,對(duì)沖當(dāng)月到期的3870億元后,,實(shí)現(xiàn)MLF凈投放630億元,,這是2024年7月以來(lái)首次凈投放。同時(shí),,央行從3月起將MLF操作由單一價(jià)位中標(biāo)調(diào)整為多重價(jià)位中標(biāo),,有利于降低銀行負(fù)債成本,緩解凈息差壓力,。此外,,為保持銀行體系流動(dòng)性充裕,2025年3月央行開展了8000億元買斷式逆回購(gòu)操作,。資金面緊張情況緩和,,推動(dòng)短端利率下行,。

圖為主要品種7天利率走勢(shì)

受美國(guó)“對(duì)等關(guān)稅”政策影響,全球經(jīng)濟(jì)衰退風(fēng)險(xiǎn)增加,,資本市場(chǎng)波動(dòng)加大,,避險(xiǎn)情緒升溫,推動(dòng)國(guó)內(nèi)債券市場(chǎng)收益率回落,。

3月份,春節(jié)因素影響逐步消退,,企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)加快,,官方制造業(yè)采購(gòu)經(jīng)理指數(shù)為50.5%,比上月上升0.3個(gè)百分點(diǎn),,連續(xù)兩個(gè)月回升,。其中,生產(chǎn)指數(shù)和新訂單指數(shù)均有所回升,,產(chǎn)需兩端擴(kuò)張加快,。財(cái)新中國(guó)制造業(yè)PMI為51.2%,較2月上升0.4個(gè)百分點(diǎn),,創(chuàng)2024年12月以來(lái)新高,。總體上,,我國(guó)制造業(yè)活力持續(xù)回升,,企業(yè)生產(chǎn)經(jīng)營(yíng)活躍度有所增強(qiáng),市場(chǎng)信心增強(qiáng),,經(jīng)濟(jì)總體保持?jǐn)U張,。

3月份CPI環(huán)比下降0.4%,不過(guò)環(huán)比降幅小于近10年同期平均水平,,帶動(dòng)CPI同比下降0.1%,,比上月降幅收窄0.6個(gè)百分點(diǎn)。PPI環(huán)比下降0.4%,,主要受海外原油價(jià)格回落,、國(guó)內(nèi)煤炭等原材料需求季節(jié)性回落影響,帶動(dòng)PPI同比降幅擴(kuò)大至2.5%,??傮w上,受季節(jié)性,、國(guó)際輸入性因素影響,,物價(jià)仍處于低位,但核心CPI同比上漲0.5%,,提振消費(fèi)需求等政策效應(yīng)進(jìn)一步顯現(xiàn),。

截至2025年3月末,,我國(guó)債券市場(chǎng)存量規(guī)模已經(jīng)超過(guò)182.6萬(wàn)億元,一季度債券凈融資額6.51萬(wàn)億元,,比去年同期增加110%,。從具體債券分布上看,2025年一季度利率債凈融資額43296億元,,占債券市場(chǎng)凈融資額比例超過(guò)65%,,其中地方政府債凈融資24225億元,國(guó)債凈融資14680億元,,政府債券前置發(fā)行,。今年的政府工作報(bào)告指出要實(shí)施更加積極的財(cái)政政策,2025年政府債券發(fā)行規(guī)模提高到11.86萬(wàn)億元,,比上年增加1.9萬(wàn)億元,,加上地方政府置換債務(wù),合計(jì)規(guī)模達(dá)到14.66萬(wàn)億元,。一季度政府債券已經(jīng)開始前置發(fā)行,,預(yù)計(jì)二季度政府債券凈融資將繼續(xù)維持高位,單月規(guī)模不低于1.2萬(wàn)億元,,同時(shí)政策性銀行債券融資也將逐步恢復(fù),,帶動(dòng)債券融資處于高位。

與其他經(jīng)濟(jì)體相比,,我國(guó)政府部門杠桿率偏低,,政府部門尤其是中央政府杠桿率還有一定的提升空間,如果外部不利影響繼續(xù)加深,,財(cái)政政策仍有繼續(xù)擴(kuò)張的空間,,不排除繼續(xù)增發(fā)特別國(guó)債的可能。

預(yù)計(jì)在外圍環(huán)境不確定影響加大的背景下,,央行會(huì)擇機(jī)降準(zhǔn)降息,,同時(shí)通過(guò)國(guó)債買賣、買斷式逆回購(gòu)操作等向市場(chǎng)投放基礎(chǔ)貨幣,,保持流動(dòng)性充裕,,為經(jīng)濟(jì)增長(zhǎng)提供適宜的經(jīng)濟(jì)金融環(huán)境。

總體上,,隨著海外不利影響加深,,資本市場(chǎng)波動(dòng)加大,市場(chǎng)對(duì)接下來(lái)出臺(tái)相關(guān)政策預(yù)期增強(qiáng),,央行也會(huì)根據(jù)國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)和金融市場(chǎng)運(yùn)行情況,,加大貨幣政策調(diào)控力度,不排除擇機(jī)降準(zhǔn)降息的可能,預(yù)計(jì)將繼續(xù)支撐短端國(guó)債期貨價(jià)格,。不過(guò),,目前長(zhǎng)端國(guó)債期貨價(jià)格已經(jīng)接近前期高點(diǎn),隨著市場(chǎng)避險(xiǎn)情緒階段性緩和,,加之長(zhǎng)短端利差處于歷史低位,,預(yù)計(jì)長(zhǎng)端國(guó)債期貨價(jià)格波動(dòng)仍大,注意控制風(fēng)險(xiǎn),。(作者單位:申銀萬(wàn)國(guó)期貨)

全球資產(chǎn)波動(dòng)加大,,等待政策催化

熊睿健

當(dāng)前關(guān)稅政策面臨多重不確定性,不排除美方反復(fù)改變立場(chǎng),,全球資產(chǎn)波動(dòng)加劇,。如果市場(chǎng)避險(xiǎn)情緒升溫,從風(fēng)險(xiǎn)偏好的角度看利多債市,,不過(guò),這一因素具有短期性和不穩(wěn)定性,。

貿(mào)易沖突可能會(huì)給國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)帶來(lái)負(fù)面影響,。關(guān)稅提高首先將拖累中國(guó)出口增速。上一輪貿(mào)易戰(zhàn)期間,,2018—2019年中國(guó)出口增速逐季下滑,,2018年凈出口對(duì)經(jīng)濟(jì)貢獻(xiàn)率下滑至負(fù)值。當(dāng)前凈出口對(duì)GDP的貢獻(xiàn)率顯著高于2018年年初,,更為激進(jìn)的關(guān)稅政策落地將對(duì)我國(guó)出口和經(jīng)濟(jì)增長(zhǎng)帶來(lái)挑戰(zhàn),,出口下滑或?qū)?duì)我國(guó)全年GDP造成負(fù)面影響。此外,,國(guó)內(nèi)通脹方面,,貿(mào)易沖突帶來(lái)全球貿(mào)易景氣度走弱,使得外需下行,,容易對(duì)PPI施加下行壓力,。

由于外部環(huán)境不確定性顯著提高,擴(kuò)內(nèi)需政策亟待出臺(tái),,貨幣政策將維持適度寬松的取向以支持內(nèi)需擴(kuò)張,。當(dāng)前結(jié)構(gòu)性工具和降準(zhǔn)出臺(tái)的條件相對(duì)成熟,參照2018年歷史經(jīng)驗(yàn),,當(dāng)年進(jìn)行了多次降準(zhǔn),,疊加定向中期借貸便利(TMLF)等工具進(jìn)行總量和結(jié)構(gòu)性寬松支持。當(dāng)前我國(guó)貨幣政策工具中,,降準(zhǔn)或迎來(lái)窗口期,,以配合財(cái)政政策發(fā)力(政府債發(fā)行),二季度還可能通過(guò)結(jié)構(gòu)性再貸款等工具支持經(jīng)濟(jì)重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)(包括定向支持資本市場(chǎng)工具),。

財(cái)政政策方面或?qū)ⅰ案咏o力”,。從全國(guó)兩會(huì)公布的財(cái)政預(yù)算來(lái)看,,今年為應(yīng)對(duì)外部環(huán)境變化預(yù)留了充足的政策空間,合計(jì)今年政府債比上一年增加2.9萬(wàn)億元,,刨除5000億元支持銀行補(bǔ)充資本金的額度,,共計(jì)2.2萬(wàn)億元的額度會(huì)直接或間接作用于經(jīng)濟(jì)刺激,可以有效對(duì)沖外需下行對(duì)GDP的負(fù)面影響,。后期財(cái)政方面可能會(huì)加快落地的舉措包括:一是地方專項(xiàng)債加快投放,,支持打開投資空間。一季度國(guó)債和置換債發(fā)行進(jìn)度較快,,化債推進(jìn)有利于地方政府債務(wù)風(fēng)險(xiǎn)降低,,騰挪出余力推進(jìn)專項(xiàng)債項(xiàng)目,釋放投資彈性,。二是加快特別國(guó)債發(fā)行,,增加對(duì)“兩新”項(xiàng)目支出,將直接作用于消費(fèi)領(lǐng)域,,內(nèi)需接棒外需拉動(dòng)GDP增長(zhǎng),。除此以外,還可能推出促進(jìn)工資增長(zhǎng),、降低住房公積金貸款利率等舉措提升內(nèi)需彈性,。

圖為美元兌人民幣匯率走勢(shì)

貿(mào)易沖突對(duì)債市定價(jià)的影響可能分為幾個(gè)階段:第一階段是超預(yù)期關(guān)稅政策落地,帶動(dòng)市場(chǎng)風(fēng)險(xiǎn)偏好快速下行,。對(duì)市場(chǎng)情緒的沖擊利空風(fēng)險(xiǎn)資產(chǎn),,利好債市,這一影響反映在了4月3—7日期債的跳空上漲行情中,。第二階段是對(duì)國(guó)內(nèi)對(duì)沖政策的交易,,即財(cái)政、貨幣政策,。當(dāng)前市場(chǎng)對(duì)寬貨幣與寬財(cái)政政策預(yù)期均有升溫,,兩者出臺(tái)的節(jié)奏和力度將影響債市行情節(jié)奏。第三階段將轉(zhuǎn)向基本面,,驗(yàn)證關(guān)稅政策對(duì)出口和經(jīng)濟(jì)基本面的影響,,以及國(guó)內(nèi)對(duì)沖政策的效果。當(dāng)前行情或處于第一階段向第二階段過(guò)渡期,,短期關(guān)稅政策對(duì)市場(chǎng)情緒沖擊逐步消化,,但國(guó)內(nèi)對(duì)沖政策未落地,寬貨幣政策也尚未落實(shí),,從預(yù)期層面來(lái)看債市利多未出盡,。不過(guò),隨著國(guó)債利率接近年內(nèi)前低(10年期國(guó)債利率1.6%附近),長(zhǎng)債利率下行速度放緩,,短期國(guó)債期貨或呈現(xiàn)高位震蕩,,等待政策催化。(作者期貨投資咨詢從業(yè)證書編號(hào)Z0019608)

分析人士:當(dāng)前市場(chǎng)定價(jià)糾結(jié)

記者 呂雙梅

自美國(guó)宣布實(shí)施“對(duì)等關(guān)稅”政策以來(lái),,全球市場(chǎng)恐慌情緒蔓延,,避險(xiǎn)需求提升,國(guó)債期貨整體呈現(xiàn)上漲趨勢(shì),。

創(chuàng)元期貨國(guó)債期貨研究員金蕓立表示,,美國(guó)“對(duì)等關(guān)稅”政策通過(guò)多重路徑強(qiáng)化了國(guó)內(nèi)債市的利多邏輯:避險(xiǎn)需求、寬松預(yù)期,、基本面走弱共同推動(dòng)國(guó)債期貨價(jià)格上漲,,尤其是長(zhǎng)端品種表現(xiàn)突出。當(dāng)前美國(guó)關(guān)稅政策仍存變數(shù),,債市再度回調(diào),。

“從國(guó)債市場(chǎng)來(lái)看,無(wú)論是TS,、TF,、T還是TL,國(guó)債收益率曲線均向下移動(dòng),,長(zhǎng)端受經(jīng)濟(jì)預(yù)期影響相對(duì)更受益,當(dāng)然,,短端也隱含了央行貨幣政策寬松的預(yù)期,,期債隱含收益率曲線整體呈現(xiàn)出牛平態(tài)勢(shì)?!蔽锂a(chǎn)中大期貨宏觀高級(jí)分析師周之云分析稱,。

“本輪債市上漲,基于3月中旬以來(lái)央行貨幣政策態(tài)度轉(zhuǎn)松,,以及銀行負(fù)債壓力緩解后資金面轉(zhuǎn)松的背景,,因此,在關(guān)稅政策落地后,,市場(chǎng)寬松預(yù)期升溫,,債市反應(yīng)較為迅速?!苯鹗|立說(shuō),。

在金蕓立看來(lái),美國(guó)“對(duì)等關(guān)稅”從以下幾方面影響國(guó)內(nèi)債市:一是經(jīng)濟(jì)基本面轉(zhuǎn)弱的預(yù)期升溫,,關(guān)稅政策直接打擊對(duì)美出口占比較高的行業(yè)(如紡織,、電子、汽車等),并通過(guò)全球貿(mào)易鏈影響國(guó)內(nèi)制造業(yè),,市場(chǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)預(yù)期下調(diào),,強(qiáng)化了債市對(duì)基本面走弱的定價(jià)邏輯。盡管關(guān)稅可能推升進(jìn)口成本,,但國(guó)內(nèi)需求偏弱疊加輸入性通脹可控,,整體通脹壓力對(duì)債市壓制較小,反而強(qiáng)化了利率下行邏輯,。二是關(guān)稅政策導(dǎo)致國(guó)內(nèi)經(jīng)濟(jì)修復(fù)進(jìn)程受阻,,市場(chǎng)預(yù)期央行將通過(guò)降準(zhǔn)、降息等手段釋放流動(dòng)性以對(duì)沖風(fēng)險(xiǎn),。此外,,避險(xiǎn)情緒的升溫也進(jìn)一步推升債市走強(qiáng)?!按饲皞兄饕灰踪Y金面收緊與政策預(yù)期,,但關(guān)稅政策落地后,交易重心轉(zhuǎn)向?qū)?jīng)濟(jì)基本面的定價(jià),,尤其是長(zhǎng)端國(guó)債受益明顯,。”

周之云表示,,美國(guó)的“對(duì)等關(guān)稅”政策降低了市場(chǎng)的風(fēng)險(xiǎn)偏好,,資金紛紛流入債市尋求避險(xiǎn),國(guó)內(nèi)債市因此受益,。但對(duì)美債市場(chǎng)來(lái)說(shuō),,情況可能更為復(fù)雜。本周連續(xù)三天(在宣布暫停實(shí)施“對(duì)等關(guān)稅”之前),,美債市場(chǎng)出現(xiàn)了收益率回升的反?,F(xiàn)象,結(jié)合美股的下挫,,反映出市場(chǎng)對(duì)流動(dòng)性危機(jī)的擔(dān)憂,。但無(wú)論怎樣,受美元資產(chǎn)信譽(yù)度削減的影響,,資金往非美國(guó)家流入是大勢(shì)所趨,。

展望后市,周之云認(rèn)為,,后期市場(chǎng)將分兩步走,,在特朗普宣布對(duì)部分國(guó)家實(shí)施90天關(guān)稅暫停后,此次貿(mào)易戰(zhàn)帶來(lái)的沖突或告一段落,,避險(xiǎn)情緒階段性消退,,期債價(jià)格將出現(xiàn)回落,。但期債價(jià)格是否能回到關(guān)稅實(shí)施前的位置仍未可知,因?yàn)樵趧?dòng)蕩的市場(chǎng)環(huán)境中,,海外政策和需求面仍面臨較大的不確定性,。

“在對(duì)美需求下滑甚至缺失的背景下,預(yù)計(jì)政府將加碼出臺(tái)刺激政策,。我國(guó)政府杠桿率只有25%,,居于全球最低水平附近,因此有足夠的空間通過(guò)提升杠桿率來(lái)對(duì)沖下滑的需求,。如果后期經(jīng)濟(jì)刺激政策進(jìn)一步出臺(tái),,比如增發(fā)額外規(guī)模的特別國(guó)債等來(lái)拉動(dòng)需求,那么市場(chǎng)可能會(huì)出現(xiàn)股強(qiáng)債弱的情況,?!敝苤品Q。

金蕓立認(rèn)為,,二季度債市環(huán)境將較一季度有所改善,,央行為對(duì)沖外部壓力,或?qū)⒅貑①I入國(guó)債,。4月中旬將公布3月出口數(shù)據(jù),,若其延續(xù)顯著退坡趨勢(shì),內(nèi)需增速不及市場(chǎng)預(yù)期,,那么4月降準(zhǔn)有望率先落地,。但利率層面的降息仍存在較多掣肘,在實(shí)體需求相對(duì)薄弱疊加防空轉(zhuǎn)的要求下,,央行貨幣政策需要衡量穩(wěn)增長(zhǎng),、防范金融風(fēng)險(xiǎn)、人民幣穩(wěn)定等多重目標(biāo),,因此降準(zhǔn)概率大于結(jié)構(gòu)性降息,大于全面降息,。當(dāng)前長(zhǎng)債利率接近前低,,疊加關(guān)稅政策仍有反復(fù),債市仍在等待具體政策落地,,定價(jià)相對(duì)糾結(jié),,需關(guān)注后續(xù)政策對(duì)沖力度和海外風(fēng)險(xiǎn)事件可能帶來(lái)的短期波動(dòng)。

(以上內(nèi)容僅供參考,,據(jù)此入市風(fēng)險(xiǎn)自擔(dān))

*END*

責(zé)任編輯:李國(guó)雷 主管:李紅珠

推薦閱讀:

突發(fā),!美國(guó)海關(guān)報(bào)告關(guān)稅系統(tǒng)出現(xiàn)故障!美通脹預(yù)期飆升,,1981年以來(lái)最高,!原油、有色反彈遭持續(xù)拋售,!美債不再是“避風(fēng)港”?