證券時報

2025-05-31 18:14

證券時報記者 劉敬元

保險公司一季度資金運用情況出爐。

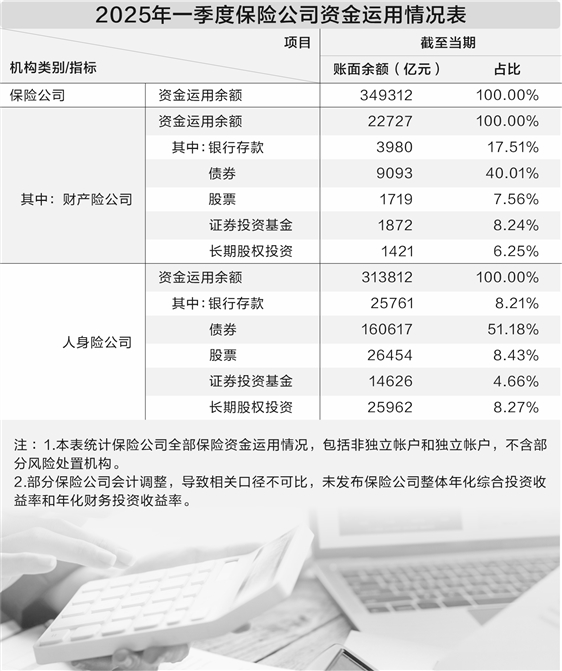

據(jù)金融監(jiān)管總局日前公布的信息,,截至一季度末,,保險公司資金運用余額為34.93萬億元,較2024年末增長5.03%,。從細(xì)分行業(yè)看,,財產(chǎn)險公司資金運用余額2.27萬億元,人身險公司資金運用余額31.38萬億元,,分別較2024年末增長2.35%和4.77%,。

從資產(chǎn)配置動向看,體量超31萬億元的人身險行業(yè),,債券配置比例超過51%,,再創(chuàng)新高;股票持倉市值提升至2.65萬億元,,長期股權(quán)投資規(guī)模約為2.60萬億元,,配比均超8%,較2024年末增長明顯,。

增配債券超萬億元

在投向方面,,作為追求穩(wěn)健收益、絕對收益的長期資金,、大資金,,保險資金一直重視大類資產(chǎn)配置,固收品種——債券始終是其配置的重要資產(chǎn)類別,。近年來,,保險資金的配債比例提升顯著,2025年這一趨勢仍延續(xù),,一季度險資的債券配置規(guī)模和比例均在繼續(xù)提升,。

以人身險為例,數(shù)據(jù)顯示,,一季度末,,人身險公司資金運用余額中配置債券余額達(dá)到16.06萬億元,,較2024年末增加超1萬億元,增幅6.69%,;債券在人身險資金中占比51.18%,,環(huán)比提升0.92個百分點,繼續(xù)創(chuàng)新高,。

證券時報記者從業(yè)內(nèi)了解到,,在利率下行趨勢下,人身險公司增加配債的一大主要考量是拉長資產(chǎn)久期,,降低資產(chǎn)負(fù)債久期缺口,,這是做好資產(chǎn)負(fù)債管理工作的重要組成部分。某大中型保險資管公司的負(fù)責(zé)人表示,,該公司大力增配的債券主要是長期國債,、地方政府債等。

泰康資產(chǎn)固收首席投資官蘇振華此前在接受證券時報記者專訪時表示,,低利率時期,,固收投資在大類資產(chǎn)配置中對保險公司的重要性“不降反升”。他分析,,在利率下行期,,整個投資組合最重要的確定性收益來源往往是固收資產(chǎn),這是組合中風(fēng)險資產(chǎn)投資的收益安全墊,。同時,,固收投資不僅有票面到期收益率(YTM),,還有可觀的資本利得。盡管持有債券的靜態(tài)票息走低,但持有債券的資本利得并不低,,動態(tài)持有價值很高,。從這個角度看,,固收的實際投資收益并不低,。

股票與長期股權(quán)配比均超8%

在低利率環(huán)境下,長期性的保險資金對增加權(quán)益類資產(chǎn)投資有著潛在需求,。從一季度情況看,,人身險資金配置的股票和長期股權(quán)規(guī)模均明顯提升,兩類資產(chǎn)占比均超8%,。

其中,,人身險公司一季度末持倉股票金額為2.65萬億元,較2024年末增加3775億元,,增幅16.65%,;股票在人身險資金運用余額中占比8.43%,這一占比相較2024年末提升0.86個百分點,。

另外,,人身險資金的長期股權(quán)投資金額為2.60萬億元,,較2024年末增加逾2700億元,增幅11.61%,;長期股權(quán)投資占比8.27%,,與2024年末相比提高了0.5個百分點,。

截至一季度末,,在人身險公司配置的主要資產(chǎn)類別中,長期股權(quán)投資是僅次于債券,、股票的第三大類資產(chǎn),,略超人身險公司配置的銀行存款規(guī)模(2.58萬億元)。

在資本市場構(gòu)建“長錢長投”制度環(huán)境的過程中,,保險資金等中長期資金的權(quán)益投資和入市力度也在加大,。

比如,廣受關(guān)注的保險資金長期投資改革試點正在快速推進(jìn),。去年3月開啟投資的首批500億元試點險資,,截至今年3月初已悉數(shù)投資落地;今年新批的第二批試點規(guī)模1120億元正在加快落地,;第三批試點也已啟動,。5月7日,金融監(jiān)管總局局長李云澤在國新辦新聞發(fā)布會上表示,,將進(jìn)一步擴(kuò)大保險資金長期投資的試點范圍,,近期擬再批復(fù)600億元,為市場注入更多的增量資金,。

據(jù)中國人壽集團(tuán)的采訪回復(fù),,國壽資產(chǎn)及相關(guān)機構(gòu)已于5月13日獲批第三批試點,該公司將盡快推進(jìn)落地相關(guān)工作,,實現(xiàn)中長期資金盡早入市,。

在鼓勵保險公司加大入市力度方面,李云澤還介紹了其他兩項舉措,,即調(diào)整償付能力監(jiān)管規(guī)則,,將股票投資的風(fēng)險因子進(jìn)一步調(diào)降10%;推動完善長周期考核機制,,調(diào)動機構(gòu)的積極性,,促進(jìn)實現(xiàn)“長錢長投”。

此前,,金融監(jiān)管總局已于4月8日發(fā)布通知,,上調(diào)保險資金權(quán)益資產(chǎn)配置比例上限,簡化檔位標(biāo)準(zhǔn),,將部分檔位償付能力充足率對應(yīng)的權(quán)益類資產(chǎn)比例上調(diào)5個百分點,。提高保險資金投資創(chuàng)業(yè)投資基金的集中度比例,,引導(dǎo)保險資金加大對國家戰(zhàn)略性新興產(chǎn)業(yè)股權(quán)的投資力度。

口徑不可比投資收益率差異大

與此前不同,,監(jiān)管部門在公布的2025年一季度險資運用情況中,,未公布投資收益率數(shù)據(jù)。在相關(guān)備注中解釋稱“部分保險公司會計調(diào)整,,導(dǎo)致相關(guān)口徑不可比,,未發(fā)布保險公司整體年化綜合投資收益率和年化財務(wù)投資收益率”。

自2023年以來,,保險業(yè)處于新舊會計準(zhǔn)則并行期,。目前,上市險企和銀郵系險企已普遍切換到新保險合同準(zhǔn)則和新金融工具會計準(zhǔn)則,,其他險企大多尚未切換準(zhǔn)則,。與此同時,在執(zhí)行舊準(zhǔn)則的險企中,,還存在著對持有的長期債券是否從“持有至到期類資產(chǎn)”重新分類為“可供出售類資產(chǎn)”的差異,。

多位業(yè)內(nèi)人士認(rèn)為,并行期的差異情況加劇了各險企的投資收益率,,特別是綜合投資收益率指標(biāo)計算結(jié)果的差距,,這些口徑不一的數(shù)據(jù)不可簡單排名,以免給綜合分析比較帶來干擾,。同時,,綜合投資收益率相關(guān)數(shù)據(jù)也被認(rèn)為可參考性降低,不太能反映行業(yè)的真實投資業(yè)績水平,。

比如,,金融監(jiān)管總局公布的數(shù)據(jù)顯示,2024年保險公司當(dāng)年的年化財務(wù)投資收益率為3.43%,,綜合投資收益率達(dá)到7.21%,,后者創(chuàng)下近年新高,而綜合投資收益率就有債券重分類和債券牛市綜合影響致債券浮盈帶來的較大貢獻(xiàn),。而在此前,,保險公司的年度綜合投資收益率連續(xù)三年低于5%。