深圳商報

首席記者 李秀瑜

2025-07-03 08:15

自2023年正式發(fā)布,、2024年美國上市后,,蘋果關于“空間計算”設備再無官方大更新,,但市場依然屢屢有消息出現,。

近日,,天風國際分析師郭明錤發(fā)文指出,,蘋果目前正在開發(fā)至少七款頭戴式設備,,其中首先大量出貨的產品是類似Ray-Ban的智慧眼鏡,,預估2027年出貨量為300萬-500萬部,。

他還指出,,蘋果在2026年不會推出新款頭戴式設備,預計從2027年開始將有多款新產品問世,。

這似乎顯示出,,蘋果對于智能眼鏡產品的定位出現了一定程度轉向,。一方面,在AI大模型浪潮下,,眼鏡這一類目正被賦予更廣泛普及空間,,成為廠商競相角逐的重要終端市場;另一方面,,在當前已經被Meta教育出的輕量型AI眼鏡市場中,,也需要一個可以與之抗衡的巨頭出現,海外廠商如蘋果,、三星,、谷歌,國內的手機廠商,、互聯網巨頭和初創(chuàng)公司也都在為此競速,。

多家第三方機構統(tǒng)計都顯示,在AI眼鏡市場,,Meta依然呈現一家獨大局面,。雖然今年中國市場被認為將出現“百鏡大戰(zhàn)”,但目前已經發(fā)售商用的AI眼鏡,,從口碑到品質都還有提升空間,。

蘋果入局

根據郭明錤分析,蘋果在研的七類智能眼鏡方案中,,有三種屬于Vision系列,,也即XR頭盔形態(tài),除了對此前發(fā)布的Vision Pro迭代之外,,后續(xù)會有重量顯著減輕,、售價更低的產品;另有四種屬于智慧眼鏡系列,,該類產品可能會取代部分TWS與手機拍照功能,,是短期內成長能見度最高的智慧眼鏡類型產品。

他預期,,該類型產品在2027年,,全球各品牌總出貨量有望超過1000萬部。

此前市場上已有消息指出,,蘋果正針對智能眼鏡進行核心主芯片自研,。一種觀點認為,蘋果針對智能眼鏡的自研主芯片,,會基于此前蘋果自研智能手表芯片時的經驗,,因為二者在核心功能定位上有接近之處,蘋果只需要針對特定場景應用需求進行設計調整即可。

整體看,,結合目前市場消息,,蘋果如今的選擇正與當前全球市場對智能眼鏡類產品的走向預期一致——無論從產品實用性還是可普及度來看,輕量級的AI眼鏡正成為當前硬件市場玩家的主要選擇,。

當然業(yè)界主流從業(yè)者仍然認為,,AR眼鏡會是未來的必然路徑,因此在當前階段,,大廠紛紛計劃推出AI眼鏡,,一方面是出于用戶心智積累考慮,另一方面也是在為未來AR眼鏡這一核心移動平臺積累技術和生態(tài)能力,。

作為率先在AI眼鏡品類上獲得突破的廠商,,Meta如今已經將旗下產品迭代到第三代。

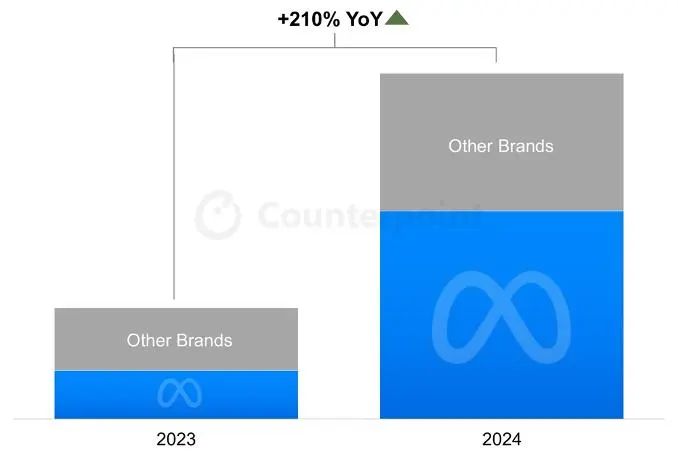

(2024年與2023年全球智能眼鏡市場出貨量對比,,圖源:Counterpoint研究)

近日,,Meta發(fā)布OakleyMeta,不同于此前定位大眾市場,,這是一款更傾向于垂直運動騎行市場的產物,。據介紹,相比前兩代產品,,新款在電池續(xù)航能力方面大幅提升至8小時(Ray-Ban約為4小時),,針對運動場景進行了核心功能優(yōu)化,起售價399美元,,相比前兩代299美元的定價有一定提升,。

IDC中國研究總監(jiān)潘雪菲對21世紀經濟報道記者分析,Oakley Meta這款眼鏡定位運動市場,,運動場景對智能眼鏡在戶外對于光線和天氣的適應能力要求更高,,也需要在光學設計上做出更多優(yōu)化完善。這顯示出,,Meta將智能眼鏡向專業(yè)運動領域應用進行了延伸,。

東方證券指出,Meta此次布局垂類專業(yè)場景,,成為特定人群創(chuàng)造核心價值的“專業(yè)工具”,,通過“先垂后廣”進一步拓寬其滲透人群。此外,,Oakley母公司陸遜迪卡集團(Luxottica)已將Meta眼鏡年產能目標調至1000萬副。

不止于此,,接下來Meta也在尋求向更高端市場進攻,。量子位智庫指出,Meta正醞釀在2025年推出一款高端智能眼鏡產品,,代號“Hypernova”,,預計售價超過1000美元,,配備單目顯示屏、進階攝像頭和AI聊天機器人,。

持續(xù)深入地投入讓Meta如今成為“獨霸一方”的智能眼鏡巨頭,。

根據Wellsenn XR統(tǒng)計,2025年第一季度,,全球AI智能眼鏡銷量達60萬臺,,同比增長216%,大幅增長主要來自于Ray-Ban Meta智能眼鏡的增長,,其實現銷量52.5萬臺,,去年同期為17萬臺。

Counterpoint指出,,2023年全球智能眼鏡出貨量同比增長了156%,,2024年同比增長了210%,Meta在2024年獨占市場份額的60%以上,。

從這個角度看,,蘋果的積極入局也有其合理性。在已經有其他廠商探出道路來,,且前景明確的前提下,,蘋果作為智能終端市場的巨頭,沒理由放棄當前這個積累用戶黏性的機會,。

巨頭競賽

獨大背后,,是Meta公司為了“元宇宙”夢想的持續(xù)大幅投入。

在今年4月的2025財年第一財季的業(yè)績交流會上,,有投資者提問道,,Meta的虛擬現實實驗室(Reality Lab)連續(xù)多個季度都幾乎穩(wěn)定虧損40億美元左右,這是否會有轉折,?

對此,,Meta首席執(zhí)行官Mark Zuckerberg(下稱“扎克伯格”)強調,為了確保Meta能夠迅速推廣并擴大規(guī)模,,進行更多投資是有意義的,。“如果回顧其他領先的消費電子產品,,當它們發(fā)展到第三代時,,通常能銷售出1000萬臺,并在此基礎上進一步擴大規(guī)模,,我不確定是否能做到這一點,,但我認為這大致就是我們面臨的機會空間。”

扎克伯格還介紹,,Ray-Ban Meta AI眼鏡的用戶增長勢頭強勁,,月活躍用戶數是一年前的四倍多,使用語音指令的人數增長更快,。

Counterpoint高級分析師唐叮則對21世紀經濟報道記者分析,,扎克伯格在今年初制定了較為激進的智能眼鏡發(fā)展規(guī)劃。因此會聯名不同的品牌,、發(fā)布差異化定位產品,。“我們認為,,Meta希望抓住下一個技術時代的風口,,因此在智能眼鏡方面,從硬件到軟件,、生態(tài),、OS,公司都是自己投入在做,,也造成有較大投入,。”唐叮表示,。

(全球智能眼鏡市場出貨量預測,,圖源:IDC中國)

不止蘋果,在智能眼鏡領域早有投入的谷歌也不會放棄這一市場,。2024年12月,,其就聯合三星,推出面向智能眼鏡平臺的操作系統(tǒng)Android XR,,還宣布與中國消費級AR眼鏡廠商Xreal達成戰(zhàn)略合作,。

這意味著,不同于Meta從軟到硬自己搭建了智能眼鏡的全局,,谷歌采取的是開放合作態(tài)度,。

IDC中國分析師葉青清對21世紀經濟報道記者分析,谷歌采取與Xreal合作的方式入局XR眼鏡市場,,既能通過Xreal積累的硬件技術優(yōu)勢和國產供應鏈降低成本推動快速量產,,又能通過Android XR開放平臺大幅降低開發(fā)門檻和成本——雙管齊下,將吸引更多內容開發(fā)者參與整個XR眼鏡的內容生態(tài)建設,。

這也是谷歌的一貫風格,。雖然此前多有涉獵眼鏡、手機等硬件品類,,但谷歌在智能硬件商業(yè)化方面取得的成果有限,。在移動互聯網時代,,其選擇與手機等硬件廠商合作的模式,同樣享受到了發(fā)展紅利,,意味著在XR時期延續(xù)這一路線并無不可。

大戰(zhàn)在即

回顧國內市場,,“百鏡大戰(zhàn)”在2024年末已見硝煙,,但很快,就有消費者對今年初已經商用發(fā)售的多款AI眼鏡提出存在質量問題,、延期交付等情況,。

葉青清對記者指出,新興廠商和開始大規(guī)?;慨a的廠商在初期,,普遍面臨供應鏈管理經驗不足的問題,這是產業(yè)升級必經的陣痛期,,廠商需承擔相應的試錯成本,,同時也需要進一步完善消費者側的售后保障和補償機制。

從供應鏈方面,,葉青清對21世紀經濟報道記者分析道,,“相比于國內市場,海外市場在光學模組,、芯片等核心組件的供應鏈品控更加穩(wěn)定且技術相對領先,,國內供應鏈整體成熟度相對落后,但成本優(yōu)勢明顯,,產能高度集中在少數的頭部廠商,。”

唐叮則對21世紀經濟報道記者分析,,今年早期國內商用的AI眼鏡產品,,主要面臨的難題并不在代工、制造側,,而是在研發(fā)和調教方面,。

“AI眼鏡形態(tài)較小,怎么讓主芯片與ISP芯片能力更好適配,,能同時兼顧跑端側算法和解決散熱,、功耗等問題,讓軟硬件能力更好結合,,是其中面臨的主要挑戰(zhàn),。”她進一步對記者指出,,因此并非找到合適的代工廠即可,,而是要花費更多精力在產品調試方面,。“當然AI眼鏡畢竟要佩戴在臉上,,需要舒服,、精致。在代工能力方面,,Ryban的母公司陸遜迪卡集團能力也強過其他代工廠,。”

整體看,,目前AI眼鏡市場正呈現互聯網廠商,、手機廠商、初創(chuàng)公司三類公司競跑的局面,,在小米AI眼鏡之后,,下半年將有更多產品進入市場。有消息稱,,阿里巴巴,、字節(jié)跳動都有相關產品規(guī)劃。

潘雪菲對21世紀經濟報道記者指出,,三類參與者各自有一定優(yōu)勢:互聯網廠商如Meta,、谷歌,在AI大模型和軟件適配能力以及應用生態(tài)上具有優(yōu)勢,;手機廠商有成熟和豐富的硬件定義和硬件制造經驗,,還有完整的生態(tài)系統(tǒng)和健全的渠道體系;科技創(chuàng)新廠商則更加專注在AR/VR等頭戴設備等解決方案和場景深耕,。

至于本輪“百鏡大戰(zhàn)”中,,是否有廠商可以與Meta一較高下,則是一個關乎產品設計,、軟硬調教,、體系化能力的綜合較量。有賴于產業(yè)鏈與終端公司協(xié)同解題,。