證券時報網(wǎng)

黃翔

2025-07-09 21:09

在歷史上的大國博弈中,軍工從來不是孤立的棋子,,它關(guān)聯(lián)著技術(shù),、經(jīng)濟與國運。投資軍工,,有時就是在押注一個國家的未來,。

全球軍費開支創(chuàng)冷戰(zhàn)以來新高,大國博弈疊加技術(shù)革命,,軍工產(chǎn)業(yè)迎來發(fā)展“黃金期”,。在國防現(xiàn)代化提速、軍貿(mào)升級與新興領(lǐng)域爆發(fā)的三重邏輯共振下,,軍工板塊正從單一“安全盾牌”蛻變?yōu)榧婢弑l(fā)力與成長性的投資沃土,。本文深度剖析軍工行業(yè)短期(事件催化)、中期(規(guī)劃落地),、長期(國防與軍貿(mào))投資機遇,,破解市場認知誤區(qū),并解析聚焦航空航天核心賽道的天弘ETF(159241)如何成為投資者高效布局的理財產(chǎn)品,。

軍工簡史:技術(shù)革命與大國崛起

軍工行業(yè)發(fā)展史本質(zhì)是技術(shù)持續(xù)重塑戰(zhàn)爭形態(tài)并影響大國興衰的歷程,,理解此脈絡是把握行業(yè)投資邏輯的核心前提。

冷兵器時代,,打仗靠人力和手藝,,農(nóng)耕文明跟游牧文明拿著長矛、踩著馬鐙在陸地上死磕,;蒸汽時代,,工業(yè)革命推動槍炮與戰(zhàn)艦革新,,戰(zhàn)爭轉(zhuǎn)向熱兵器對抗,制海權(quán)成了香餑餑,;電氣時代,,坦克、航母橫空出世,,作戰(zhàn)擴展至陸??諈f(xié)同,制空權(quán)與工業(yè)化戰(zhàn)爭成主導,;到了信息化時代,,計算機與信息技術(shù)發(fā)展帶來精確制導武器、無人機,、衛(wèi)星偵察等應用,,戰(zhàn)爭升級為體系對抗,太空與網(wǎng)絡成新戰(zhàn)場,。如今,,軍工發(fā)展正邁向智能化戰(zhàn)爭、太空與深海爭奪的新階段,。

從戰(zhàn)爭形態(tài)演進看,,核心驅(qū)動力從人力、冷兵器工藝發(fā)展到工業(yè)技術(shù),、信息技術(shù),,作戰(zhàn)空間從陸地平面拓展到陸海空天網(wǎng)多維一體,,勝負關(guān)鍵也從兵力規(guī)模,、戰(zhàn)術(shù)經(jīng)驗轉(zhuǎn)變?yōu)樾畔⒄瓶亍Ⅲw系協(xié)同,。

在印巴沖突中,,巴基斯坦依托先進軍工裝備構(gòu)建的 “傳感、指揮,、武器” 體系化作戰(zhàn)能力取得了重大戰(zhàn)果,,意味著空戰(zhàn)已邁入嶄新的精準時代,。

戰(zhàn)爭素來是極具摧毀性的事件,,常常伴隨著大規(guī)模的經(jīng)濟波動。但對于某些國家尤其是美國而言,,戰(zhàn)爭卻成為其實現(xiàn)經(jīng)濟躍升與筑牢全球霸權(quán)的重要手段,。

一戰(zhàn)中,美國以中立國身份向交戰(zhàn)雙方開展貿(mào)易與軍火銷售,,充分釋放工業(yè)產(chǎn)能,,借此積累巨額財富,經(jīng)濟實力大幅增強。二戰(zhàn)期間,,美國通過《租借法案》等向盟國提供了大量軍事援助,,軍工產(chǎn)業(yè)全面爆發(fā),依賴先進的工業(yè)生產(chǎn)為盟國輸送武器,,奠定全球霸權(quán)的經(jīng)濟,、軍事基礎(chǔ),成 “戰(zhàn)爭博弈贏家”,。在近三年的俄烏沖突中,,美國通過軍火和能源出口繼續(xù)在戰(zhàn)爭中獲利。

歷史課本里的榮耀勛章,,背后可能是無數(shù)家庭的破碎照片,,但不得不承認,技術(shù)突破確實是軍工行業(yè)的“發(fā)動機”,,而強大的軍工,,永遠是大國博弈的“硬通貨”。當下,,在智能化戰(zhàn)爭與太空競爭的新起點,,“技術(shù)驅(qū)動國力” 和 “軍貿(mào)影響博弈” 的邏輯依然有效,為理解軍工行業(yè)的戰(zhàn)略地位和長期投資價值提供了歷史依據(jù),。

長期:國防投入與軍貿(mào)升級構(gòu)筑行業(yè)發(fā)展基石

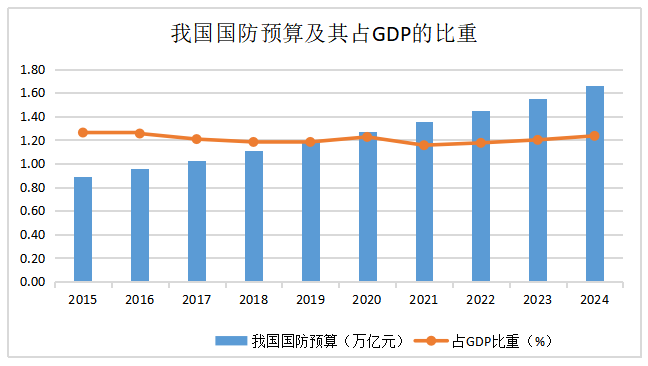

強大的國防力量是國家主權(quán),、安全與發(fā)展利益的根本保障,而持續(xù),、充足的國防投入是其堅實后盾,。當前,我國在航空航天,、艦船制造,、電子信息、新材料等軍工領(lǐng)域不斷取得技術(shù)突破,,為現(xiàn)代化國防建設(shè)奠定了堅實基礎(chǔ),。然而,對標國際先進水平,,我國國防投入在GDP占比上仍存顯著提升空間,。

數(shù)據(jù)顯示,2025年我國國防預算為1.78萬億元,,同比增長7.2%,。根據(jù)今年政府工作報告提出的5%左右的增長目標,軍費占GDP的比重為1.26%,,近十年均沒超過1.5%,。再看看美國,,根據(jù)SIPRI(瑞典斯德哥爾摩國際和平研究所)數(shù)據(jù),2024年美國軍費占GDP比重超3.42%,,其國防部預計2025年國防預算將占GDP的比例達到3.2%—3.5%,。

數(shù)據(jù)來源:Wind

數(shù)據(jù)來源:Wind

和平從來不是免費的午餐,總得有人扛槍,。國防投入不僅是給發(fā)展上保險,,更是給未來鋪路子。全球范圍內(nèi),,國防投入增長趨勢顯著,。SIPRI報告顯示,2024年全球軍費開支達2.72萬億美元,,較2023年實際增長9.4%,,創(chuàng)冷戰(zhàn)結(jié)束后最大年度增幅,超100個國家增加軍費支出,,2025年多國繼續(xù)加碼國防建設(shè),。北約近日在峰會聯(lián)合宣言中提出,2035年前將成員國年度國防開支提升至GDP的5%,,進一步印證全球國防投入增長態(tài)勢,。

縱觀美歐等國家和地區(qū)百年近代史,其武器裝備發(fā)展與經(jīng)濟實力高度關(guān)聯(lián),。當前我國GDP在全球的比重已達到較高水平,,但國防預算占GDP比例長期維持在1.2%—1.5%的低位,與美國常年3%以上的占比形成明顯差距,,軍工行業(yè)內(nèi)在需求增長動力強勁,。

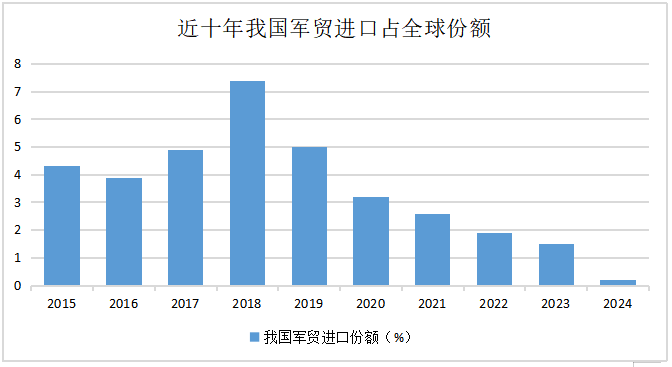

與此同時,軍貿(mào)領(lǐng)域正成為軍工行業(yè)的第二增長曲線,。從軍貿(mào)格局演變看,,中國正從傳統(tǒng)裝備進口國向高技術(shù)出口國轉(zhuǎn)型。SIPRI數(shù)據(jù)顯示,,2015—2024年我國軍貿(mào)進口份額從4.3%驟降至0.2%,,全球排名從第6位滑落至第50位。

出口方面,,我國軍貿(mào)出口結(jié)構(gòu)持續(xù)升級,,正從傳統(tǒng)裝備轉(zhuǎn)向無人機、隱身戰(zhàn)機(如珠海航展亮相的殲-35A),、導彈系統(tǒng)等高附加值領(lǐng)域,。技術(shù)突破疊加實戰(zhàn)驗證(如出口巴基斯坦的殲-10CE在印巴沖突中表現(xiàn)突出),,加速了品牌效應的形成,。伴隨全球安全不確定性上升,,我國憑借不斷提升的技術(shù)適配性與產(chǎn)業(yè)鏈協(xié)同優(yōu)勢,軍貿(mào)之路將越走越寬,。

數(shù)據(jù)來源:SIPRI

中期:“十四五”規(guī)劃收官與“十五五”布局形成景氣共振

當前,,“十四五”規(guī)劃進入攻堅階段,“十五五”規(guī)劃編制工作已啟動,,將于2026年實施,,這有望對軍工行業(yè)形成景氣共振。據(jù)中信建投證券數(shù)據(jù),,軍工板塊2024年,、2025年一季度合同負債分別同比增長1.19%、15.41%,,存貨分別同比增長3.74%,、13.29%,反映出板塊公司整體訂單明顯好轉(zhuǎn)并積極組織生產(chǎn)備貨,。

中期來看,,軍工板塊在軍轉(zhuǎn)民領(lǐng)域也蘊藏巨大增長潛力。如在低空經(jīng)濟領(lǐng)域,,軍用無人機技術(shù)驅(qū)動民用場景商業(yè)化,。飛控、動力等軍用技術(shù)轉(zhuǎn)化應用于民用無人機和eVTOL,,政策支持下,,低空經(jīng)濟基礎(chǔ)設(shè)施建設(shè)加速,預計2025年進入投資元年,,技術(shù)應用場景持續(xù)拓展帶來發(fā)展契機,。

在商業(yè)航天領(lǐng)域,軍用航天技術(shù)向衛(wèi)星互聯(lián)網(wǎng),、遙感應用延伸,。軍用火箭發(fā)射、衛(wèi)星平臺設(shè)計等技術(shù)推動商業(yè)航天發(fā)展,,全球低軌衛(wèi)星互聯(lián)網(wǎng)建設(shè)加速,,中國相關(guān)項目帶動衛(wèi)星制造等需求,2025年將進入大頻次發(fā)射階段,,產(chǎn)業(yè)鏈迎來快速發(fā)展期,。

在衛(wèi)星導航與遙感領(lǐng)域,軍用定位技術(shù)賦能民用行業(yè),。北斗高精度定位,、遙感高分辨率成像等技術(shù)廣泛應用于交通、農(nóng)業(yè)等領(lǐng)域,,“十四五”末至“十五五”,,衛(wèi)星導航民用市場增速可觀,,軍轉(zhuǎn)民技術(shù)下沉打開廣闊市場前景。

在深??萍碱I(lǐng)域,,軍用水下技術(shù)助力民用資源開發(fā)。軍用潛艇,、無人潛航器技術(shù)應用于深海探測等,,深海科技獲政策支持,,軍轉(zhuǎn)民技術(shù)轉(zhuǎn)化為民用裝備需求,,推動深海開發(fā)相關(guān)領(lǐng)域發(fā)展。

總的來說,,技術(shù)這東西,,就像蒲公英的種子,在軍用領(lǐng)域扎下根后,,早晚能在民用土壤里開出花,。

短期:事件催化與業(yè)績修復有望提振市場情緒

2025年9月3日,中國將舉行紀念中國人民抗日戰(zhàn)爭暨世界反法西斯戰(zhàn)爭勝利80周年大會,,包括檢閱部隊,,或?qū)⒅攸c展示無人集群、高超音速導彈等新型裝備,,市場對裝備迭代進程與列裝規(guī)模的關(guān)注升溫,。以2015年9月3日舉行的抗戰(zhàn)勝利70周年大閱兵為例,7月9日起軍工板塊行情受閱兵的催化,,8月17日達到最高點,,其間中信國防軍工指數(shù)絕對收益92.72%,相對上證指數(shù)最大超額收益高達78.85個百分點,。

此外,,地緣沖突與軍演頻次提升驅(qū)動短期需求。印巴沖突,、中東局勢等地緣事件推動周邊國家加速軍購,,我國軍貿(mào)訂單短期有望激增;同時我國海上軍演頻率近年來維持高位,,將加速武器裝備更新?lián)Q代與軍用耗材消耗,。

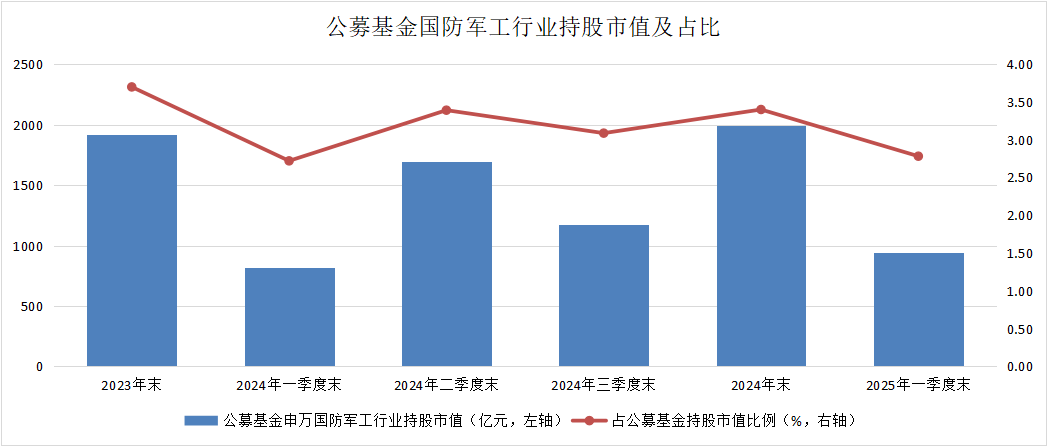

業(yè)績方面,軍工行業(yè)自2023年起進入調(diào)整期,,但今年一季度部分板塊業(yè)績已見底回暖,。數(shù)據(jù)顯示,截至一季度末,公募基金申萬國防軍工行業(yè)持倉比例降至2.78%,,處于歷史低位——市場情緒這東西,,就像鐘擺,擺到低位總會往回晃,,當訂單來了,、業(yè)績兌現(xiàn)了,,持倉意愿回暖也是自然而然的事,。

數(shù)據(jù)來源:Wind

市場誤解澄清:軍工投資價值再認知

在估值層面,當前中信國防軍工板塊整體估值約76倍,,市場普遍認為板塊估值偏貴,,投資性價比不足。

然而,,軍工企業(yè)高估值有三大支撐:一是國家主導下的產(chǎn)業(yè)格局穩(wěn)定,,央企體系分工明確形成良性生態(tài);二是航空航天裝備研制周期長,、技術(shù)壁壘高,;三是全球軍備需求上升推動估值重構(gòu),如德國萊茵金屬因俄烏沖突股價自2022年的低點暴漲超20倍,,最新滾動市盈率超100倍,,美國帕蘭提爾憑借人工智能作戰(zhàn)系統(tǒng)最新估值突破500倍。當戰(zhàn)爭形態(tài)從“鋼鐵互砸”轉(zhuǎn)向“科技互搏”,,軍工企業(yè)的估值邏輯也正從“裝備制造”向“科技平臺”升級,,單純看數(shù)字已無法反映其真實價值。

與此同時,,市場普遍認為,,國內(nèi)軍品采購受政府定價機制影響,價格存在一定剛性,。不過,,國際市場遵循市場化定價邏輯,當前中國軍貿(mào)出口正從傳統(tǒng)裝備向無人機,、隱身戰(zhàn)機等高技術(shù)領(lǐng)域升級,,成為利潤彈性的核心突破口。隨著不少國家裝備更新需求釋放,,軍貿(mào)有望推動軍工企業(yè)實現(xiàn)“量價利”共振,。

投資者或許還會困惑:若軍工賽道邏輯通順,為何尚未迎來爆發(fā)式上漲,?事實上,,這與行業(yè)發(fā)展階段密切相關(guān)。過去軍工板塊因小眾屬性長期處于研究“盲區(qū)”,,市場關(guān)注度不是很高,,研究度相比于白酒等成熟行業(yè)明顯不足,。目前市場對軍工行業(yè)的固有認知正在被逐步打破,其投資價值正以嶄新姿態(tài)呈現(xiàn)在大眾視野,。

航空航天ETF天弘(159241):把握軍工投資機會的工具

多家機構(gòu)共識,,當下投資軍工應遵循“緊握核心資產(chǎn),謀變求新”的策略,。一方面,,核心軍工資產(chǎn)集中于航空航天主機單位,該領(lǐng)域的龍頭企業(yè)在產(chǎn)業(yè)鏈中具備定價權(quán)與研發(fā)主導優(yōu)勢,;另一方面,,投資者可關(guān)注低空經(jīng)濟、商業(yè)航天等新興領(lǐng)域帶來的彈性機會,。

然而,,對于普通投資者而言,軍工行業(yè)存在信息不透明的問題,。例如,,涉密屬性導致經(jīng)營數(shù)據(jù)不透明,財報中的預收賬款,、存貨等科目只能反映模糊趨勢,,政策調(diào)整也常以非公開形式傳導,投資者難以前瞻預判,。

但需注意,,軍工行業(yè)透明度并非如表面所見般低:其財務報表與其他行業(yè)同樣經(jīng)過嚴格審計,披露信息量可觀,;許多軍工企業(yè)為大型央企,,主動披露關(guān)聯(lián)交易等額外信息,為投資者提供了公開可查的補充依據(jù),。長期專注該領(lǐng)域的研究者,,完全可通過深度分析這些信息形成有效判斷。

考慮到軍工上市公司研究門檻高,,普通投資者借助航空航天指數(shù)的ETF產(chǎn)品,,是高效參與軍工投資的重要方式。以航空航天ETF天弘(代碼:159241)為例,,其緊密跟蹤國證航天航空行業(yè)指數(shù),,高度聚焦戰(zhàn)機和衛(wèi)星產(chǎn)業(yè)鏈等航空航天核心發(fā)展方向,契合大國博弈背景下的產(chǎn)業(yè)升級趨勢,,能精準捕捉“新質(zhì)生產(chǎn)力”帶來的投資機遇,。

該ETF由擁有10余年證券從業(yè)經(jīng)驗、超7年基金管理經(jīng)驗的沙川和祁世超擔綱管理,團隊深耕科技與高端制造賽道,,憑借對軍工產(chǎn)業(yè)鏈的深度研究積淀與市場趨勢的敏銳捕捉能力,,為產(chǎn)品的精準配置與穩(wěn)健運作提供專業(yè)支撐。

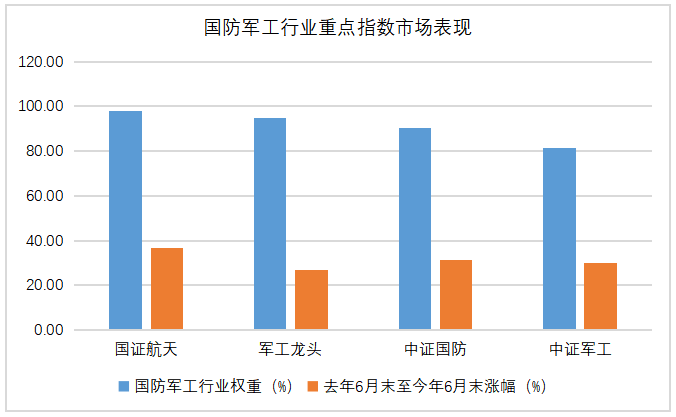

相較其他傳統(tǒng)軍工寬基指數(shù),,航空航天ETF天弘跟蹤的國證航天航空行業(yè)指數(shù)優(yōu)勢明顯,。截至6月30日,按自由流通市值加權(quán),,該指數(shù)98.2%的成份股屬于申萬一級國防軍工行業(yè),,遠高于軍工龍頭、中證國防,、中證軍工等軍工寬基指數(shù),。

數(shù)據(jù)來源:Wind

此外,,國證航天航空行業(yè)指數(shù)成份股主題聚焦航天裝備,、國產(chǎn)大飛機、低空經(jīng)濟三大新質(zhì)生產(chǎn)力前沿領(lǐng)域,,無人機上市公司含量超80%,,涵蓋中航成飛、中航沈飛及航發(fā)動力等核心軍工資產(chǎn),,科技屬性更強,,估值邏輯更清晰,更貼合軍工向航空航天高端化發(fā)展的趨勢,。

市場表現(xiàn)上,,國證航天航空行業(yè)指數(shù)近1年漲幅達36.6%,顯著跑贏其他三只指數(shù),。從Wind一致預測來看,,其2025年一致預期凈利潤增速高達91.6%,遠超中證國防,、軍工龍頭指數(shù),。

值得注意的是,Wind數(shù)據(jù)顯示,,全市場跟蹤國證航天航空行業(yè)指數(shù)的ETF共有3只,,截至7月4日,航空航天ETF天弘(代碼:159241)近10日凈流入率86%,、吸金1.45億元,,均位居同類第一,成交活躍,。

選指數(shù)就像選賽道,,有的賽道寬但雜,有的賽道窄但精,航空航天這條賽道,,既踩著國防安全的底線,,又連著科技創(chuàng)新的天花板,值得高看一眼,。

當前我國軍工產(chǎn)業(yè)正迎來關(guān)鍵發(fā)展期,,其技術(shù)溢出效應將持續(xù)催生新增長點,產(chǎn)業(yè)鏈的完整度與技術(shù)水平更成為衡量國家綜合實力的核心指標,。對于A股投資者而言,,軍工板塊不僅是國防安全的映射,更是把握科技創(chuàng)新與產(chǎn)業(yè)升級機遇的重要方向,。航空航天ETF天弘(代碼:159241)憑借對核心資產(chǎn)的聚焦,、與產(chǎn)業(yè)趨勢的高度契合及其突出的市場表現(xiàn),無疑是高效布局這一長期賽道的重要工具,。

注:數(shù)據(jù)來源Wind,,截至7月4日。國證航天航空行業(yè)指數(shù)近5年收益為:2020年76.34%,、2021年11.34%,、2022年-28.08%、2023年-13.3%,、2024年14.5%,。

風險提示:觀點僅供參考,不構(gòu)成投資建議,,指數(shù)基金存在跟蹤誤差,,市場有風險,投資需謹慎,。

來源:證券時報基金研究院

校對:楊舒欣