券商中國

裴利瑞

2025-07-14 10:48

證券時報記者 王蕊

近日,,創(chuàng)金合信首農(nóng)REIT發(fā)布公告稱,,網(wǎng)下投資者有效認(rèn)購申請確認(rèn)比例為0.7755%,可謂一份難求,。

在低利率和資產(chǎn)荒的大背景下,40余家券商自營賬戶爭搶公募REITs的打新紅包漸成常態(tài)——拿下財務(wù)顧問業(yè)務(wù)的券商,,往往又可憑借戰(zhàn)略投資者的身份吃到最大的那塊蛋糕,。規(guī)模即將超過1800億元的公募REITs市場已是一片“紅海”,,誰更有可能成為“一魚多吃”的大贏家,?

扎堆申購屢見不鮮

根據(jù)上述創(chuàng)金合信首農(nóng)REIT公告,其網(wǎng)下投資者有效認(rèn)購申請確認(rèn)比例僅為0.7755%,。在現(xiàn)有可統(tǒng)計數(shù)據(jù)的近70只公募REITs中,,其份額的難搶程度排名第13。更甚于此的是,,創(chuàng)金合信首農(nóng)REIT的公眾投資者有效認(rèn)購申請實際確認(rèn)比例低至0.2616%,,相當(dāng)于認(rèn)購1000元只能獲配2.6元——哪怕是上市首日漲停,也不過賺得0.78元,,被不少個人投資者戲稱“不夠手續(xù)費”,。

盡管如此,創(chuàng)金合信首農(nóng)REIT的網(wǎng)下投資者名單卻聚集了43家證券公司的自營賬戶,,以及為數(shù)不少的券商資管產(chǎn)品,。這只產(chǎn)品的財務(wù)顧問中信建投證券,則以戰(zhàn)略投資者的身份早早鎖定其1.63%的發(fā)行份額,。

實際上,,除了創(chuàng)金合信首農(nóng)REIT,在近期發(fā)行的不少公募REITs產(chǎn)品中,,券商自營扎堆申購的情況已不鮮見,。

華泰聯(lián)合證券相關(guān)業(yè)務(wù)負(fù)責(zé)人在接受證券時報記者采訪時表示,券商資金負(fù)債端較為穩(wěn)定,,交易較為靈活,,追求絕對收益。在低息環(huán)境下,,REITs相對穩(wěn)定的高分紅稀缺性凸顯,,近期二級市場表現(xiàn)也較為強勁,,自然受到了券商資金的重點關(guān)注。此外,,REITs屬于權(quán)益工具投資,,可以計入FVOCI(以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn))賬戶,在收獲高額分紅的同時,,可避免二級市場價格波動影響到投資業(yè)績,。

券商變身最大玩家

從目前戰(zhàn)略投資者的占比來看,券商資金持有的量級已經(jīng)超過保險資管,,成為REITs的第一大類持有機構(gòu),。

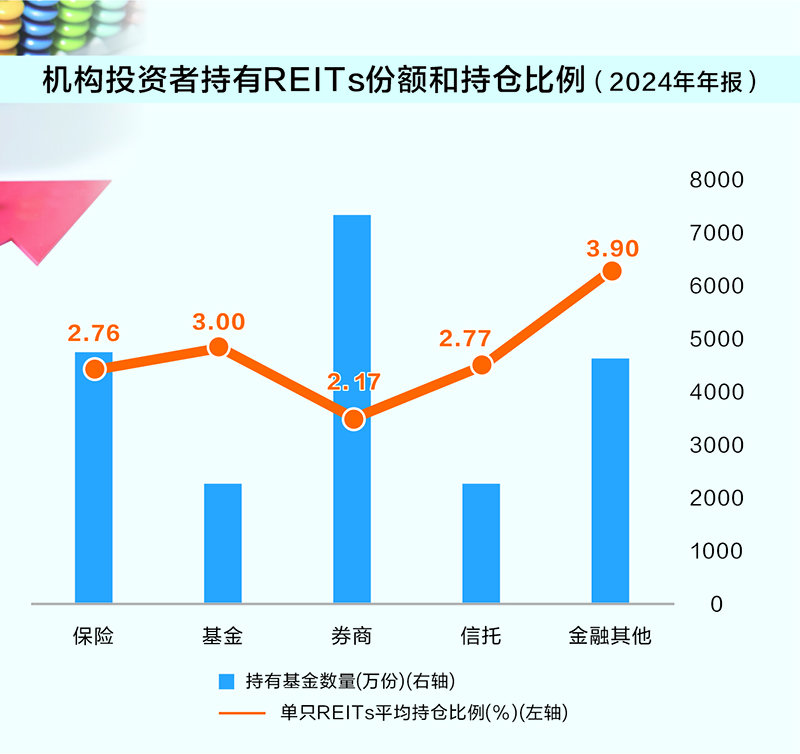

東吳證券研究所據(jù)公募REITs 2024年年報統(tǒng)計發(fā)現(xiàn),在REITs市場的六大類共計295個市場投資者中,,有70家券商現(xiàn)身其中,,占比高達23.73%。截至2024年底,,券商共持有公募REITs份額超7000萬份,,遠高于保險公司持有的約5000萬份,是持有份額最高的機構(gòu)投資者,。

東吳證券首席戰(zhàn)略官,、聯(lián)席所長孫婷表示,中國公募REITs自2021年推出以來,,已形成多元化的投資者結(jié)構(gòu),,保險公司、公募基金和券商構(gòu)成了主要投資力量,。其中,,券商注重流動性管理,險資強調(diào)長期配置,,公募追求組合優(yōu)化,。

“證券公司作為最活躍的參與者,持倉分散且交易頻繁,?!睂O婷指出,從2024年年報來看,,頭部券商如中信證券持有32只REITs,,但單只持倉比例大部分在1%~5%,這種持倉結(jié)構(gòu)反映了券商在REITs市場中承擔(dān)了流動性提供者的角色,,其調(diào)倉行為對二級市場價格的波動具有直接影響,。

此外,公募基金及資管產(chǎn)品采取組合化投資策略,單只REITs配置比例在3%左右,,部分產(chǎn)品的小幅增持表明其對REITs作為收益增強工具的認(rèn)可,;信托計劃的配置呈現(xiàn)通道化特征;理財資金配置比例不足1%,,反映其謹(jǐn)慎態(tài)度,,未來政策調(diào)整可能成為配置提升的關(guān)鍵因素。

全方位多角度參與

在低利率和資產(chǎn)荒的大背景下,,公募REITs憑借穩(wěn)定的分紅預(yù)期和活躍的二級市場表現(xiàn),,再次成為資本市場的明星。

當(dāng)前,,證券公司正在全方位多角度深度介入公募REITs市場,。比如,券商資管,、公募基金可以擔(dān)任基金管理人,,券商和券商資管能夠作為計劃管理人,券商投行可以承擔(dān)財務(wù)顧問工作,,券商自營、券商資管能夠參與打新和二級市場交易等,。

以目前正在發(fā)行的首批兩只數(shù)據(jù)中心REITs——南方萬國數(shù)據(jù)中心REIT,、南方潤澤科技數(shù)據(jù)中心REIT為例,據(jù)證券時報記者了解,,上述兩只產(chǎn)品中,,華泰證券旗下投行、公募基金,、自營,、資管實現(xiàn)了密切協(xié)同。在前期申報過程中,,華泰聯(lián)合證券與南方基金合作開展資產(chǎn)篩選,、盡職調(diào)查、準(zhǔn)備申報材料,、答復(fù)監(jiān)管反饋等工作,,推動項目順利通過多輪審核;在發(fā)行階段,,華泰證券自營團隊,、華泰資管積極參與投資(華泰證券以戰(zhàn)略投資者身份承諾認(rèn)購1.685%的南方潤澤科技數(shù)據(jù)中心REIT,僅次于原始權(quán)益人),;在存續(xù)階段,,南方基金亦將持續(xù)履行管理人職責(zé)。

Wind數(shù)據(jù)顯示,截至目前,,上市及獲批的公募REITs共有73只,,有9只由券商資管作為基金管理人,其中華泰證券資管和國泰君安資管各發(fā)行4只,,浙商證券資管發(fā)行1只,。

有券商資管人士向證券時報記者表示,券商資管發(fā)行數(shù)量不多并非意愿不足,,更多是受制于公募牌照,。而不少在公募REITs領(lǐng)域斬獲頗豐的公募基金,也多為券商系公募,,或多或少都借助了母公司在資產(chǎn)證券化,、股權(quán)業(yè)務(wù)方面的資源和經(jīng)驗。比如,,目前分別發(fā)行了15只,、10只產(chǎn)品的華夏基金和中金基金,相關(guān)產(chǎn)品大多就是由母公司中信證券,、中金公司擔(dān)任計劃管理人,。

該券商資管人士認(rèn)為,公募REITs雖然同樣是以資產(chǎn)未來的現(xiàn)金流作為抵押,,卻是一種偏權(quán)益產(chǎn)品,,或許為擁有公募牌照的資管公司提供一個彎道超車的機會。由于REITs的投資邏輯更類似不動產(chǎn)投資,,與傳統(tǒng)基金公司擅長的擇時選股有所不同,,券商資管的基因稟賦更為匹配,反而有望打造出類似于地產(chǎn)私募基金的平臺,。