券商中國

時謙

2025-07-22 13:11

六年前的7月22日,,隨著上交所交易大廳一聲鑼響,,科創(chuàng)板正式開市交易,,設立科創(chuàng)板并試點注冊制這一資本市場重要改革任務正式落地,。

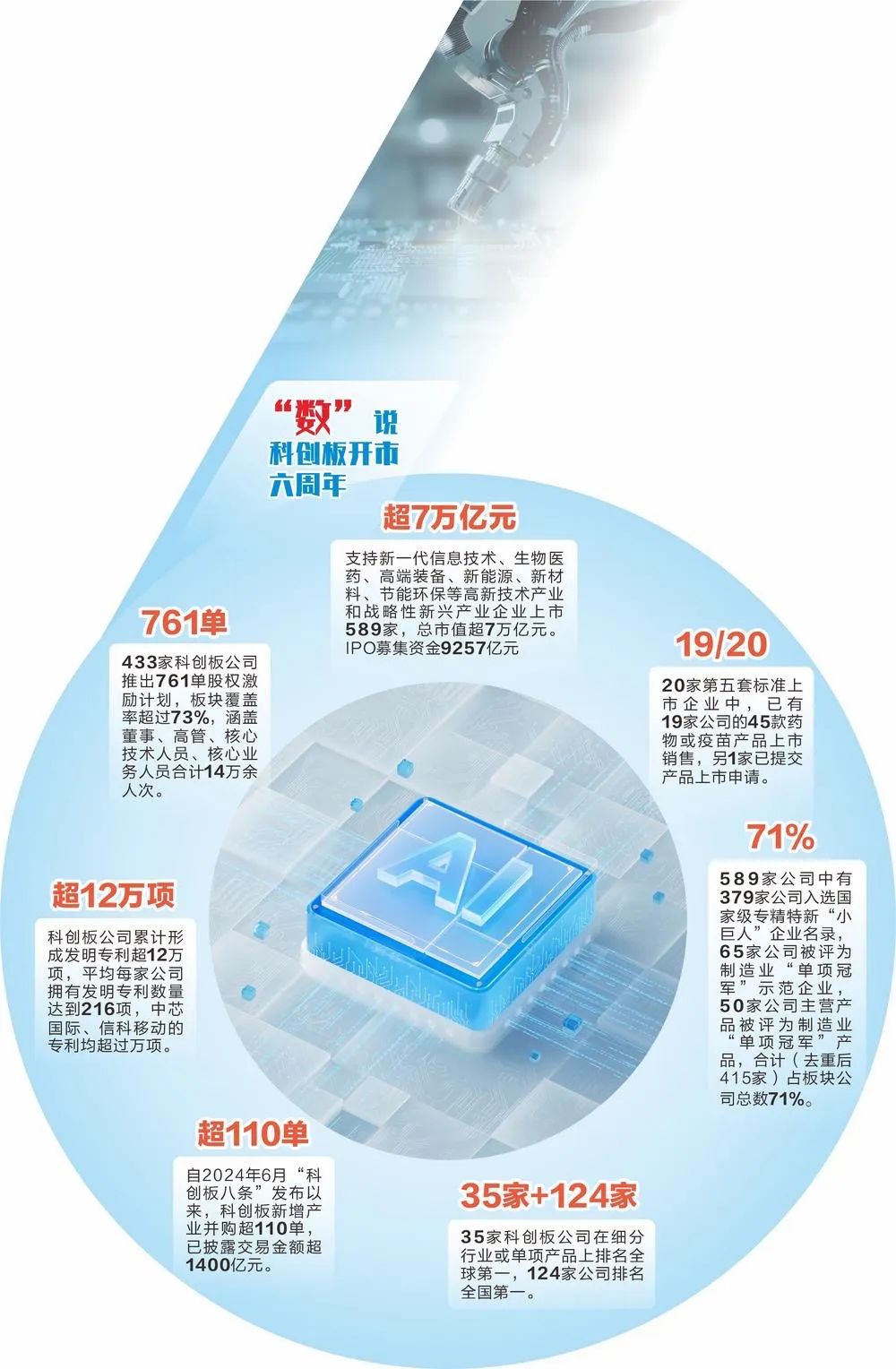

六年來,,科創(chuàng)板始終堅守“硬科技”定位,,充分發(fā)揮改革“試驗田”功能,,在探索中蹚出了一條從無到有,、由小及強的跨越式發(fā)展之路,。截至7月21日,,科創(chuàng)板上市公司達589家,總市值超7萬億元,,澆灌滋養(yǎng)著集成電路,、生物醫(yī)藥、新能源等領域的一批批硬科技新苗茁壯成長,。

站在科創(chuàng)板開市六周年的新起點,,“1+6”改革措施正在加速落地見效。隨著改革效能持續(xù)釋放,,示范效應不斷凸顯,,科創(chuàng)板將進一步成為資本市場培育新質生產力的“主陣地”。

制度沃土:硬科技企業(yè)加速成長

7月18日,,證監(jiān)會官網信息顯示,,宇樹科技啟動A股IPO輔導。據(jù)業(yè)內人士透露,,科創(chuàng)板大概率成為宇樹科技上市首選,。

這不是個案。僅7月18日一天,,兩家擬采用科創(chuàng)板第五套標準上市的企業(yè)同時傳出消息:禾元生物IPO注冊生效,,北芯生命IPO申請過會,。同日,未來材料,、恒坤新材和節(jié)卡股份三家企業(yè)也更新科創(chuàng)板IPO進展,。在今年上半年上交所受理的IPO中,擬在科創(chuàng)板上市的企業(yè)占比逾七成,。

作為資本市場服務“硬科技”的核心陣地,,科創(chuàng)板自誕生之日起即錨定“硬科技”定位,構建起多元包容的發(fā)行上市制度,,致力于成為科創(chuàng)企業(yè)成長壯大的“沃土”,。

“科創(chuàng)板設立的最大意義,是打通了科技企業(yè)正常發(fā)展進程中的關鍵堵點,?!鄙虾=煌ù髮W上海高級金融學院副教授李楠在接受證券時報記者采訪時表示,“例如,,那些成長潛力大,、風險高、不確定性大且暫未實現(xiàn)盈利的科創(chuàng)企業(yè),,由此獲得了在A股直接融資的機會,。”

回過頭看,,方知“堵點”打通的價值,。浦東科創(chuàng)集團海望資本執(zhí)行總裁孫加韜向記者坦言,若沒有科創(chuàng)板,,諸多科創(chuàng)企業(yè)或許早已湮沒在市場浪潮中,,“2018年前,投資機構更青睞互聯(lián)網,、大消費等領域的項目,,像科創(chuàng)板企業(yè)這類標的,研發(fā)投入大,、營收規(guī)模尚未打開,、盈利更是遙不可及,鮮有機構問津”,。

“科創(chuàng)板首批上市企業(yè)中的多家公司,,彼時在一級市場融資都異常艱難,有些企業(yè)拿著我們出具的投資意向書,,才能勉強吸引其他機構跟進,否則融資之路難以為繼,?!睂O加韜說,。

六年耕耘,碩果漸豐,。目前,,科創(chuàng)板已匯聚了589家上市公司,總市值超過7萬億元,,IPO與再融資合計募集的1.1萬億元,,澆灌滋養(yǎng)著集成電路、生物醫(yī)藥,、新能源等領域的硬科技企業(yè),。

企業(yè)的成長軌跡,是科創(chuàng)板培育新質生產力的生動注腳,。拓荊科技董事長呂光泉說,,登陸科創(chuàng)板是公司發(fā)展的“加速器”,“作為半導體薄膜沉積設備領域的開拓者,,公司上市前面臨研發(fā)投入大,、資金需求緊張的挑戰(zhàn),上市后借助科創(chuàng)板平臺突破了發(fā)展瓶頸,,駛入成長快車道,,上市首年就實現(xiàn)盈利”。

澤璟制藥是科創(chuàng)板首家第五套標準上市企業(yè),。該公司董事長,、總經理盛澤林透露,公司上市后借助募集資金加速新藥研發(fā),,已有3個新藥產品獲批上市,。

目前,科創(chuàng)板54家上市時未盈利企業(yè)中,,已有22家上市后實現(xiàn)盈利并“摘U”,。20家第五套標準上市企業(yè)中,已有19家公司自研的45款藥品/疫苗獲批上市,,其余1家公司產品上市申請已獲受理,。

在國金證券黨委書記、董事長冉云看來,,如果說中國資本市場30年來是“摸著石頭過河”,,那么科創(chuàng)板六年耕耘已結出了豐碩果實,稱得上取得重要階段性成果,。

活水暢流:科技與資本良性循環(huán)

開市六年來,,科創(chuàng)板以制度創(chuàng)新為紐帶,在暢通“科技—產業(yè)—資本”循環(huán),促進創(chuàng)新鏈,、產業(yè)鏈,、資金鏈、人才鏈融合方面成效顯著,。

“科創(chuàng)板六年前應時代之需而生,,承載著推動科技創(chuàng)新與資本市場深度融合的使命?!比A泰聯(lián)合證券黨委書記,、董事長江禹說。

通過精準的制度設計,,科創(chuàng)板將產業(yè)鏈上下游的創(chuàng)新要素緊密串聯(lián),,加速技術、資本,、人才的高效流動與整合,,構建起以“鏈主”為引領、上下游企業(yè)協(xié)同發(fā)展的矩陣式產業(yè)集群,。

以集成電路為例,,科創(chuàng)板產業(yè)鏈上的公司已達120家,涵蓋芯片設計,、制造,、封測、設備,、材料,、軟件等產業(yè)鏈各環(huán)節(jié),匯聚了中芯國際,、中微公司,、滬硅產業(yè)等主要行業(yè)龍頭,逐步形成鏈條完整,、協(xié)同創(chuàng)新的發(fā)展格局,。其中,“鏈主”中芯國際科創(chuàng)板IPO募集資金達532億元,,在支持自身創(chuàng)新研發(fā)和擴產的同時,,也牽引、帶動一批國產半導體設備,、材料,、設計等產業(yè)鏈上下游企業(yè)協(xié)同發(fā)展。

孫加韜回憶,,科創(chuàng)板開市后,,財富效應迅速吸引股權投資機構轉向硬科技賽道。“一度幾乎聽不到有機構說不投半導體,,這正是科創(chuàng)板帶來的導向性變化”,。

這種轉變催生了“投早、投小,、投硬科技”的一級市場投資風氣,約九成科創(chuàng)板公司上市前獲得創(chuàng)投支持,。

人才作為創(chuàng)新的核心要素,,同樣在循環(huán)中被激活??苿?chuàng)板相比于其他板塊的一個鮮明特征是,,超六成公司創(chuàng)始團隊為科學家、工程師等科研人才或行業(yè)專家,,近三成公司實際控制人兼任核心技術人員,,近三成公司實控人擁有博士學歷,科技人才創(chuàng)新創(chuàng)業(yè)的熱情被充分點燃,。

二級市場資金的持續(xù)涌入,,讓循環(huán)更加暢通。目前,,境內外跟蹤科創(chuàng)板指數(shù)的產品達到161只,,合計規(guī)模近2600億元。此外,,截至今年一季度末,,機構投資者持倉占比超六成,其中,,基金類投資者持有科創(chuàng)板市場總市值超1.2萬億元,,同比增長37%,占比超兩成,;滬股通,、QFII、RQFII等境外專業(yè)機構投資者持倉占比超過3%,,社保,、保險、年金等長線基金持倉占比均超過4%,。

國聯(lián)民生證券董事長,、總裁葛小波說,我國科技創(chuàng)新領域潛力巨大,,新質生產力蓬勃發(fā)展,,全球資本對中國科技企業(yè)的關注持續(xù)提升,未來科創(chuàng)板將吸引更多國際長線資本。

再探新路:“1+6”改革出發(fā)

科創(chuàng)板試點注冊制,,充分發(fā)揮改革“試驗田”功能,,六年來,在發(fā)行,、上市,、交易、退市,、再融資,、并購重組等環(huán)節(jié),持續(xù)推出了一系列突破性制度創(chuàng)新,。

首發(fā)上市方面,,確立多元包容上市標準,不斷探索完善科創(chuàng)屬性指標,,把好“入口關”,;再融資方面,精簡優(yōu)化發(fā)行條件,,縮短審核及注冊時限,,建立小額快速融資制度,大幅提升再融資便利性,;并購重組方面,,完善重組認定標準,調整發(fā)行股份購買資產定價機制,,以更市場化的安排激發(fā)資源整合活力,;股權激勵方面,創(chuàng)設第二類限制性股票,,放寬激勵對象范圍,、授予規(guī)模以及價格限制,增強靈活性與包容性,。

這些探索形成的可復制可推廣的經驗,,不僅為創(chuàng)業(yè)板、主板等存量市場改革提供了有益借鑒,,還為2019年底《證券法》的修訂,,特別是注冊制條文的最終確定提供了實踐基礎。

改革的腳步從未停歇,。2024年6月,,“科創(chuàng)板八條”發(fā)布,一年來,,20項配套制度規(guī)則陸續(xù)制定或修訂發(fā)布,,覆蓋發(fā)行承銷,、股債融資、并購重組,、持續(xù)監(jiān)管,,著力提升資本市場服務科技自立自強和新質生產力發(fā)展的制度包容性與適配性。

而今,,在科創(chuàng)板開市六周年前夕,,新一輪深化改革再次啟動。6月18日,,證監(jiān)會發(fā)布《關于在科創(chuàng)板設置科創(chuàng)成長層增強制度包容性適應性的意見》(下稱“科創(chuàng)板改革‘1+6’政策”),。其中,“1”是在科創(chuàng)板設置科創(chuàng)成長層,,“6”是在科創(chuàng)板推出6項改革措施,包括試點IPO預先審閱機制,,第五套上市標準適用范圍擴大至人工智能,、商業(yè)航天、低空經濟行業(yè)以及第五套上市標準企業(yè)試點引入資深專業(yè)機構投資者制度等,。

在信科移動董事長孫曉南看來,,第五套上市標準的重啟充分體現(xiàn)了政策對“硬科技”核心指標的重視——技術突破性、產業(yè)引領性將成為衡量企業(yè)價值的關鍵維度,。這些改革直擊科創(chuàng)企業(yè)融資痛點,,讓市場更理性地評估技術積累與長期潛力,而非短期盈利,。

記者采訪獲悉,,人工智能等三大前沿產業(yè)中,已有多家企業(yè)正在籌備科創(chuàng)板IPO相關工作,,甚至成立上市專班,,爭搶科創(chuàng)板IPO的時間窗口。

從“設置科創(chuàng)成長層”到“重啟第五套上市標準并擴大適用范圍”,,一系列舉措釋放出科創(chuàng)板加速向“重長期價值”的“科技敘事”邏輯轉變,。

如果說六年來科創(chuàng)板從制度破冰到打造生態(tài),為中國資本市場服務科技創(chuàng)新,、培育新質生產力探索出可復制的路徑,,那么,未來隨著改革持續(xù)深化,,科創(chuàng)板將加速塑造“重長期價值”的“科技敘事”邏輯,,筑牢資本市場賦能科技創(chuàng)新、引領新質生產力發(fā)展的根基,。

記者觀察|讓真正具有創(chuàng)新性的企業(yè)脫穎而出

科創(chuàng)板的改革,,從來不是一蹴而就的沖刺,,而是久久為功的長跑。上海交通大學上海高級金融學院副教授李楠在接受證券時報記者采訪時表示,,判斷一個資本市場是否成功,,關鍵看它能否實現(xiàn)資源的有效配置,讓真正具備成長性和發(fā)展?jié)摿Φ目苿?chuàng)企業(yè)獲得融資支持并加速成長,,同時能夠篩掉那些名為科創(chuàng)實則上市圈錢的公司,。

科創(chuàng)板剛滿六歲,還很年輕,,是否已實現(xiàn)了資源的有效配置,,目前下結論還為時尚早。正如李楠所說,,科創(chuàng)板的誕生本身就是一個積極信號,,意味著我們正朝著正確的方向穩(wěn)步前行。

對市場各方而言,,當前更重要的是打磨市場機制,,持續(xù)提升服務科創(chuàng)板服務效能??苿?chuàng)企業(yè)需深耕技術,、練好內功;監(jiān)管需秉持包容態(tài)度,,尋求“放”與“管”的平衡點,;投資者當對市場心存敬畏,盡可能理性判斷,。

科技創(chuàng)新固有屬性決定了絕大部分企業(yè)風險高,、不確定性強且技術研發(fā)與投資回報周期長。李楠表示:“這意味著科創(chuàng)板不適合那些想賺快錢的投機者,,它需要的是長期資本,、耐心資本,也就是那些真正具備風險識別能力和承受能力的資本,?!?/p>

李楠強調,在科創(chuàng)板發(fā)展過程中,,有效合理的監(jiān)管至關重要,,“監(jiān)管需要做到有法可依、有法必依,、違法必究,、執(zhí)法必嚴,確保規(guī)則體系具有前瞻性,、統(tǒng)一性和穩(wěn)定性”,。同時,,要相信資本市場的篩選力量,“它終將讓真正具有創(chuàng)新性的企業(yè)脫穎而出”,。

浦東科創(chuàng)集團海望資本執(zhí)行總裁孫加韜表示,,當前科創(chuàng)板市盈率已逐步回歸理性,且已設立科創(chuàng)成長層容納未盈利企業(yè),,或許可以進一步探索分層管理機制,。在他看來,投資者門檻設置仍有細化完善的空間,。

孫加韜還建議,,投資者利益保護機制也需持續(xù)優(yōu)化,“比如針對欺詐發(fā)行,、內幕交易和虛假陳述等行為,,應進一步完善懲戒機制,讓受損投資者獲得切實補償,,避免其陷入漫長復雜的訴訟程序”,。

科技企業(yè)得以安心經營、大膽創(chuàng)新,;長期資本樂于躬身入局、陪伴成長,;偽科技企業(yè)受到應有的懲戒,;投資者有信心分享成長紅利。我們相信,,步入“小學”階段的科創(chuàng)板,,未來將更加成熟且富有韌性。

校對:彭其華