e公司

范璐媛

2025-07-23 22:52

成立不足6年便申請港股上市,,2024年登上全球儲能電池出貨量第三位,僅次于寧德時代,、億緯鋰能,,業(yè)績扭虧為盈,經(jīng)調(diào)整后凈利潤超過3億元,。此前,,四輪融資近80億元,估值高達250億元,,創(chuàng)始人現(xiàn)年僅39歲,。海辰儲能的故事,儼然一個“獨角獸養(yǎng)成”的絕佳樣本,。

然而,,在海辰儲能上市聆訊期,寧德時代發(fā)起專利訴訟,,撕開其脆弱一面,。依靠融資借款維持現(xiàn)金流、資產(chǎn)負債率連續(xù)攀高至超過73%,、應收賬款高達83億元且賬期超過半年,、流動比率持續(xù)低于行業(yè)1.5的安全值、研發(fā)投入力度遠低于IPO之前的寧德時代,、海外合作伙伴Powin陷入財務危機,。諸多利空影響下,,海辰儲能又將如何應對?

來源:新財富雜志(ID:xcfplus)

作者:姬婧瑛

碩士畢業(yè)即進入寧德時代工作,,7年半后離職創(chuàng)辦海辰儲能,,5年半后公司申請港股上市,百億身家不再是紙面富貴,。年僅39歲的吳祖鈺,,勵志元素拉滿。

不過,,在上市這個節(jié)骨點上,,吳祖鈺卻遭遇老東家寧德時代的專利訴訟,海外合作伙伴Powin也爆發(fā)財務危機,。多重利空奇襲,,海辰儲能IPO平添諸多變數(shù)。

01

寧德時代狀告吳祖鈺,,“貼面”開打大電芯技術(shù)

2025年3月25日,,海辰儲能提交港股上市申請文件,其創(chuàng)始人吳祖鈺等多名高管此前有寧德時代任職經(jīng)歷,,算是帶有寧德時代基因的創(chuàng)業(yè)公司,。

在海辰儲能IPO聆訊關(guān)鍵期,寧德時代以不正當競爭糾紛為由,,對海辰儲能,、廈門稀土材料研究所、吳祖鈺等提起訴訟,。2025年6月25日,,寧德市中級人民法院對此立案,該案將于8月12日開庭審理,。

雙方的糾紛早已鋪下了引線,。

出生于1986年的吳祖鈺,從福州大學化學工程專業(yè)碩士畢業(yè)后,,2011年8月即進入寧德時代工作。至2019年2月,,在寧德時代做了7年半工程師的吳祖鈺,,作為技術(shù)骨干幫助寧德時代申請多項專利,2018年作為中層管理人員獲股權(quán)激勵資格,。

2019年,,33歲的吳祖鈺從寧德時代離職,在廈門創(chuàng)立海辰儲能,,幾個技術(shù)同事也相繼離職,,后加入海辰儲能,。目前,海辰儲能4個執(zhí)行董事中的3人(吳祖鈺,、易梓琦,、龐文杰)均曾為寧德時代工程師。

2023年,,寧德時代以違反競業(yè)協(xié)議起訴吳祖鈺,,后者最終支付了100萬元違約金。據(jù)悉,,寧德時代律師在法庭上直言,,人才流失對公司造成的損失不可估量。

除了競業(yè)與人才的問題,,雙方技術(shù)上的“貼面”開打也頗引人矚目,。

2025年4月10日,海辰儲能發(fā)布了587Ah儲能電池及搭載該款電池的儲能系統(tǒng),,并聯(lián)合多家產(chǎn)業(yè)鏈合作伙伴,,共同定義587Ah大容量儲能電池的尺寸標準,該儲能系統(tǒng)計劃2025年下半年量產(chǎn),。

兩個月后,,6月10日,寧德時代宣布量產(chǎn)交付下一代大容量儲能專用587Ah電芯,。此前,,經(jīng)過280Ah、314Ah等產(chǎn)品不斷迭代儲能行業(yè)的主流電芯標準,,寧德時代在全球部署超過256GWh,、逾1000個儲能項目,保持著零事故紀錄,。

寧德時代此次訴訟的技術(shù)矛頭,,直指海辰儲能的587Ah儲能電芯。寧德時代在訴狀中指出,,該產(chǎn)品與其專利參數(shù)高度重疊,,能量密度偏差僅4.4%,遠低于行業(yè)10%的技術(shù)代際閾值,。

海辰儲能則直接回應,,雙方電芯參數(shù)的不同。寧德時代587Ah電芯尺寸為73.05x274.6x218.1mm,,能量密度為434Wh/L,,可循環(huán)8000次,而海辰產(chǎn)品尺寸為73.5x286.0x216.3mm,能量密度為415Wh/L,,循環(huán)可達10000次,,二者的差別是“高成本高性能”與“低成本長壽命”的技術(shù)路線分野。

在業(yè)內(nèi)人士看來,,當前,,6MWh+儲能系統(tǒng)方案已成市場主流,與之適配的500Ah+大容量電芯時代正加速到來,,587Ah儲能電芯被視為巨頭爭奪第三代儲能電芯定義權(quán)的戰(zhàn)略產(chǎn)品,,二者都想站在技術(shù)高點,先于對方登上巔峰,,為此不惜對簿法庭,。

那么,在儲能專業(yè)賽道,,海辰儲能是什么量級的選手,?其與寧德時代有哪些不可避免的競爭?誰切分了誰的蛋糕,?行業(yè)競爭格局會如何演繹,?我們?yōu)槟灰徊鸾狻?/p>

02

出貨量全球第三,儲能獨角獸業(yè)績疾馳

海辰儲能,,主要生產(chǎn)儲能電池,、儲能系統(tǒng),是全球鋰離子儲能電池出貨量達到GWh級別的企業(yè)中唯一專注儲能領(lǐng)域者,,向20多個國家和地區(qū)客戶提供儲能產(chǎn)品和解決方案,。

吳祖鈺從寧德時代離職創(chuàng)業(yè)時,正值中國儲能產(chǎn)業(yè)發(fā)展初期,,他抓住窗口期快節(jié)奏發(fā)展,,向市場提供了一個“中國儲能獨角獸如何煉成”的絕佳樣本。

從時間線來看,,海辰儲能2020年建研發(fā)中心和生產(chǎn)基地,、2021年生產(chǎn)線投產(chǎn)并量產(chǎn)280Ah儲能電池、2022年進軍美國和歐洲市場,、2023年推出業(yè)內(nèi)首款1000Ah+長時儲能電池,、2024年推出行業(yè)首款超過20000次循環(huán)的電力儲能專用鈉離子儲能電池,似乎有一張成熟的時間圖譜,,沒有一步行差踏錯,。

從技術(shù)和研發(fā)來看,4年時間內(nèi),,海辰儲能成功開發(fā)了280Ah儲能電池、314Ah儲能電池,、∞Cell 587Ah儲能電池,、∞Cell 1175Ah長時儲能電池,、∞Cell N162Ah鈉離子儲能電池等多款儲能專用電池,以及5MWh液冷儲能系統(tǒng),、∞Power 6.25MWh 2h/4h儲能系統(tǒng)等多款儲能系統(tǒng),,構(gòu)建了技術(shù)護城河,并在587Ah儲能電池等尖端產(chǎn)品上,,具備了與龍頭寧德時代同場競技的能力,。

從產(chǎn)能布局和銷售情況來看,海辰儲能在3年內(nèi)實現(xiàn)了智能工廠的迭代升級,,其重慶工廠從開工到第一,、第二產(chǎn)線滿產(chǎn),僅用了13個月的極短周期,,廈門和重慶生產(chǎn)基地保證了其產(chǎn)品的快速交付,。另外,其還有菏澤,、美國得克薩斯州的生產(chǎn)基地正在建設(shè)中,。其總產(chǎn)能已由2022年的5.4GWh增至2024年的49.7GWh,截至2024年末,,設(shè)計產(chǎn)能達到了62GWh,。

2022—2024年,海辰儲能的鋰離子儲能電池出貨量年復合增速高達167%,。2024年,,其儲能電池出貨量為35.1GWh,在全球儲能市場排名第三(按出貨量計),,占據(jù)11%的市場份額,,大概是排名第一的寧德時代儲能電池系統(tǒng)銷量93GWh的近四成。產(chǎn)銷雙線的成功,,是海辰儲能在競爭激烈的市場站穩(wěn)腳跟的關(guān)鍵,。

從客戶構(gòu)成來看,業(yè)務急速奔馳的海辰儲能,,不存在電池企業(yè)初期階段普遍存在的大客戶依賴問題,。2022—2024年,海辰儲能前五大客戶每年貢獻的營收分別達到12.79億元,、30.88億元,、61.84億元,占其總營收的35.4%,、30.3%,、47.9%,其中最大客戶分別貢獻了9.6%、8.8%,、17.3%,。

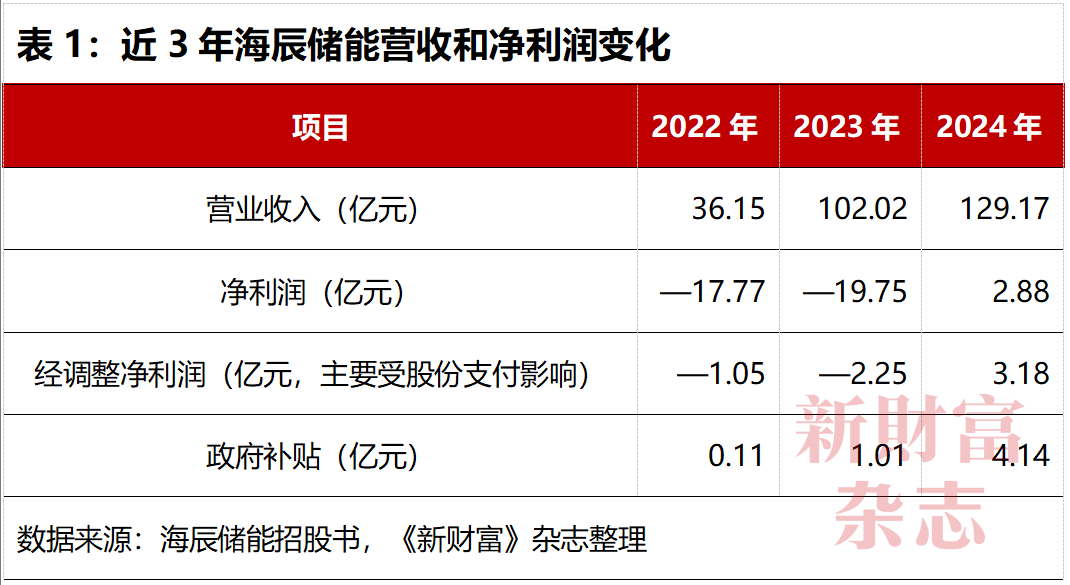

產(chǎn)銷大漲,帶動海辰儲能的業(yè)績節(jié)節(jié)向上,,其營業(yè)收入由2022年的36.15億元增至2024年的129.17億元,。凈利潤方面,2022,、2023年,,海辰儲能經(jīng)調(diào)整虧損1.05億元、2.25億元,,2024年則扭虧為盈,,實現(xiàn)經(jīng)調(diào)整后凈利潤3.18億元,成為高新技術(shù)行業(yè)為數(shù)不多極快實現(xiàn)盈利的企業(yè),。

那么,,海辰儲能是否真的具備了自造血能力,靚麗數(shù)據(jù)背后藏著哪些隱憂,?

03

應收賬款高達83.15億元,,靠融資維持現(xiàn)金流穩(wěn)定

儲能電池是高投入、回報周期長,、技術(shù)迭代快的行業(yè),,作為在這一領(lǐng)域迅速崛起的后起之秀,海辰儲能能夠快步扭虧,,主要得益于政府補助收入,。

2022—2024年,隨著產(chǎn)品出貨量放大,,海辰儲能獲得的政府補助金額也由0.11億元增至4.14億元,。2024年,如果沒有政府補助收入,,海辰儲能經(jīng)調(diào)整凈利潤仍是虧損0.96億元(表1),。

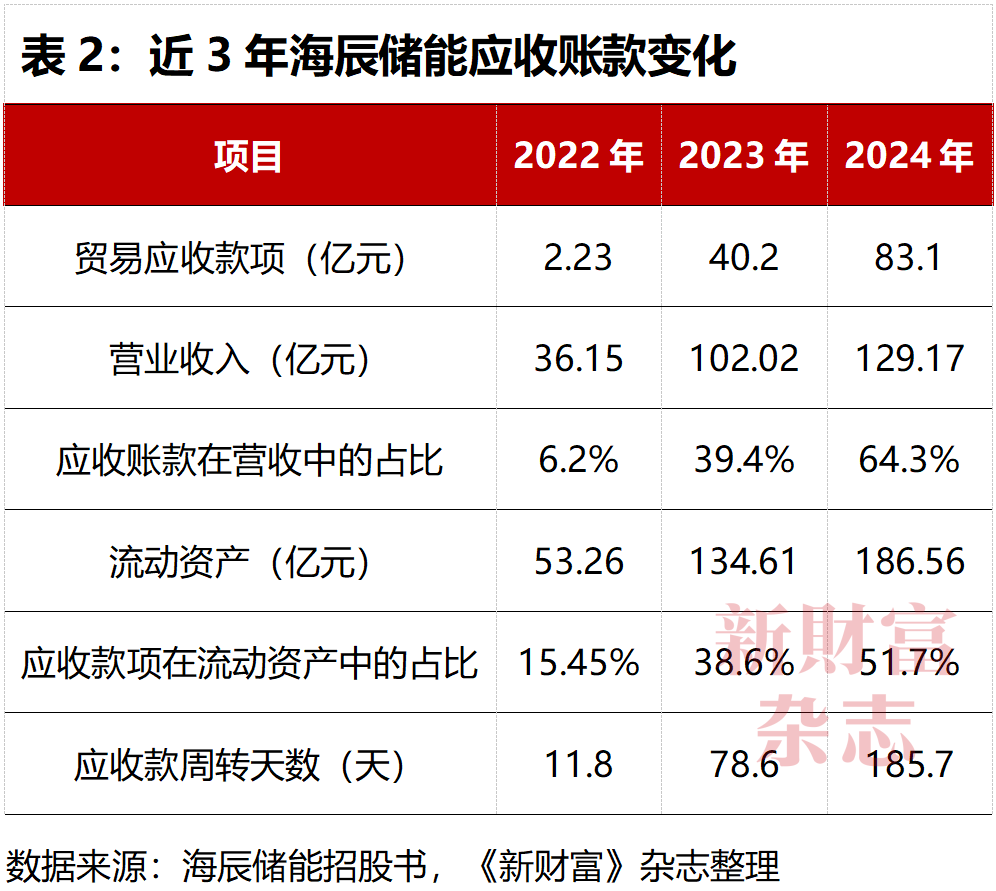

而海辰儲能的應收賬款也在快速增長。2022—2024年,,其貿(mào)易應收款項(扣除減值虧損準備)分別為2.23億元,、40.2億元、83.1億元,,占營收的比重由6.2%增至64.3%,,在流動資產(chǎn)中的占比由15.45%升至51.7%(表2)。

這意味著,,海辰儲能營收中超過六成是未到賬的應收款項,,過半的流動資產(chǎn)為應收款項,,如果這些應收賬款出現(xiàn)壞賬或其他不能收回的情況,將沖擊其資產(chǎn)負債表,、利潤表,。

海辰儲能貿(mào)易應收款項翻倍式增長的同時,其貿(mào)易應收款的周轉(zhuǎn)周期也大大拉長,。2022—2024年,其貿(mào)易應收款周轉(zhuǎn)天數(shù)分別為11.8天,、78.6天,、185.7天,2024年收款周期超過了半年,,這意味著,,下游客戶占用其資金超過半年時間,這一方面增加了其現(xiàn)金流的壓力,,另一方面顯示其在產(chǎn)業(yè)鏈上的相對弱勢,。

而海辰儲能的資金實力,或不能承受這樣的巨額應收賬款長周期的拖欠,。

招股書顯示,,截至2024年末,海辰儲能總負債達到101.2億元,,資產(chǎn)負債率達到73.1%,,高于寧德時代的65.24%、億緯鋰能的59.36%,。其短期借款為36.58億元,,賬面現(xiàn)金僅剩42.94億元,覆蓋率并不充足,。

另外,,2023年,海辰儲能降低了客戶的預付款支付比例,,采用分階段,、按進度收取客戶款項的方式,導致其預收款大幅降低,,2022年為5.96億元,,2023年降至1億元,2024年其預收款也僅增長至6.86億元,。這樣的“漸進預收”模式,,進一步增加了海辰儲能的資金壓力。

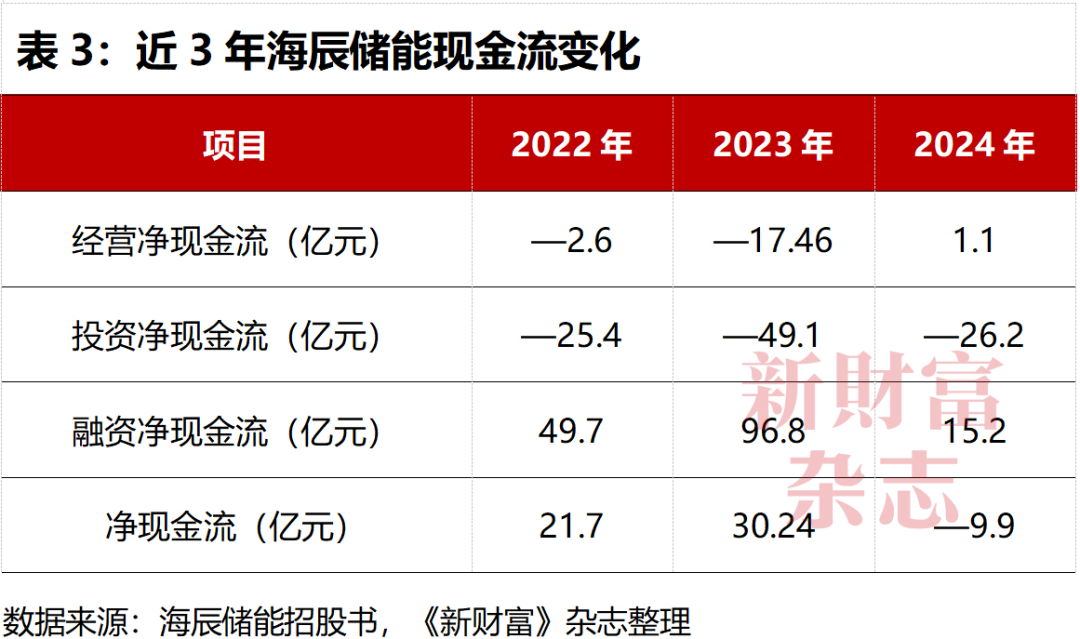

近3年,,海辰儲能的投資與經(jīng)營凈現(xiàn)金流持續(xù)為負,,不具備自造血的能力,,需要不斷融資,維持現(xiàn)金流的穩(wěn)定,。2024年,,其凈現(xiàn)金流首次出現(xiàn)負值,全年凈流出9.9億元(表3),。

這樣的海辰儲能,,必須依靠融資、借款維持現(xiàn)金流的運轉(zhuǎn),。

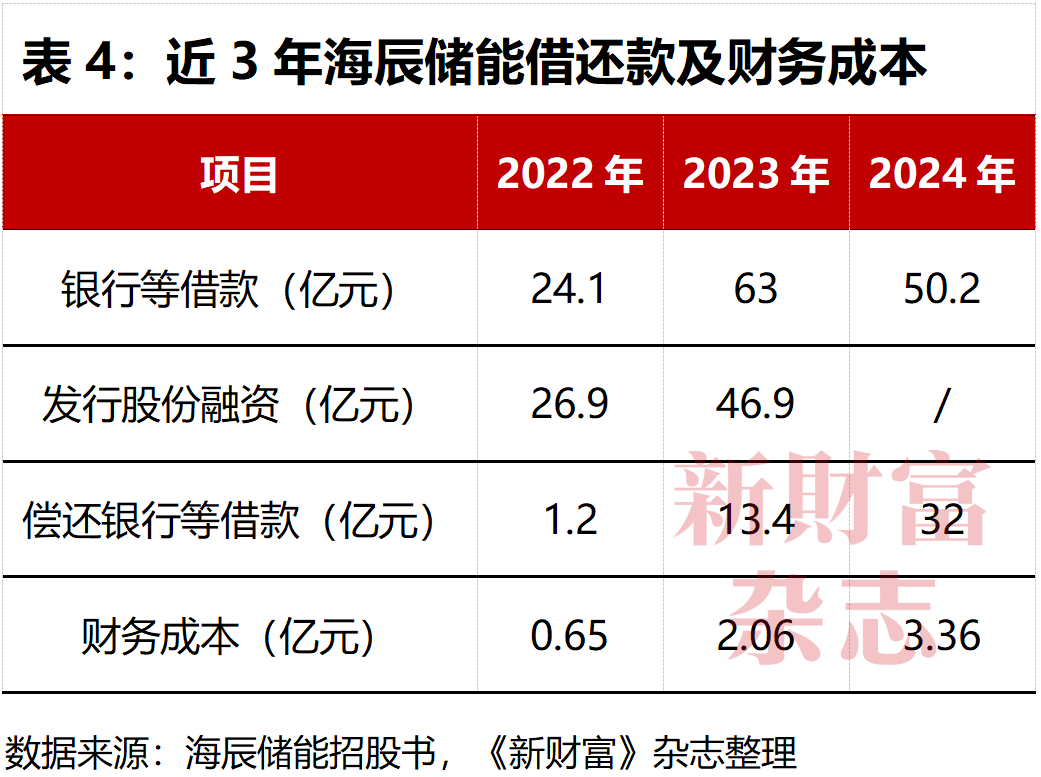

首先是借款,,近兩年,海辰儲能保持著大借大還的資金快速滾動模式,。2023年,,其銀行及其他借款為63億元,償還借款13.4億元,,財務成本為2.06億元,。2024年,其銀行等借款為50.2億元,,償還銀行等借款32億元,,財務成本高達3.36億元(表4)。

其次是股權(quán)融資,,兩年多時間內(nèi),,海辰儲能完成四輪融資,合計從資本市場獲得79.99億元的“彈藥”(表5),。最后一輪融資后,,這家獨角獸這家獨角獸融資價格達到22.98元/股,是A輪融資價格的5倍,,按照其2025年3月注資及資本公積轉(zhuǎn)增股本后的注冊資本10.95億股計算,,其估值超過了250億元。其投資者陣容集結(jié)了深投控資本,、中金資本,、合肥產(chǎn)投等國資平臺,貝特瑞,、盛屯集團等產(chǎn)業(yè)資本,,以及峰和資本、同創(chuàng)偉業(yè),、鼎暉百孚等知名PE,。

C輪融資后,2023年7月,,海辰儲能啟動上市輔導,,緊鑼密鼓沖刺IPO融資,。

如果遭遇流動性問題,海辰儲能應對能力也不強,。2022—2024年,,其流動比率(流動資產(chǎn)/流動負債)分別為0.6、1.4,、1.3,,不僅低于寧德時代的1.61,也低于行業(yè)1.5的安全值,;其速動比率[ (流動資產(chǎn) - 存貨 - 預付賬款) / 流動負債]分別為0.4,、1.2、1.1,,低于寧德時代1.4的水平,疊加其流動資產(chǎn)中占比過半為應收賬款,,其速動資產(chǎn),、流動資產(chǎn)變現(xiàn)償債的能力不足以抵御流動性風險事件。

因此,,海辰儲能上市融資,,變得必要且緊急。而寧德時代的專利訴訟,,此時更成為其致命之劍,。

04

3年研發(fā)投入12億元,更低投入撬動更多專利,?

相比于創(chuàng)立不足6年的后起之秀海辰儲能,,寧德時代的儲能業(yè)務布局更早、規(guī)模更大,、優(yōu)勢更強,。

2021年,寧德時代拿下全球儲能電池產(chǎn)量市占率第一,,由此開始,,其儲能電池出貨量連續(xù)4年居全球第一,在全球應用超過1700個項目,,2024年在全球市場占有率為35%,,高于海辰儲能的11%。

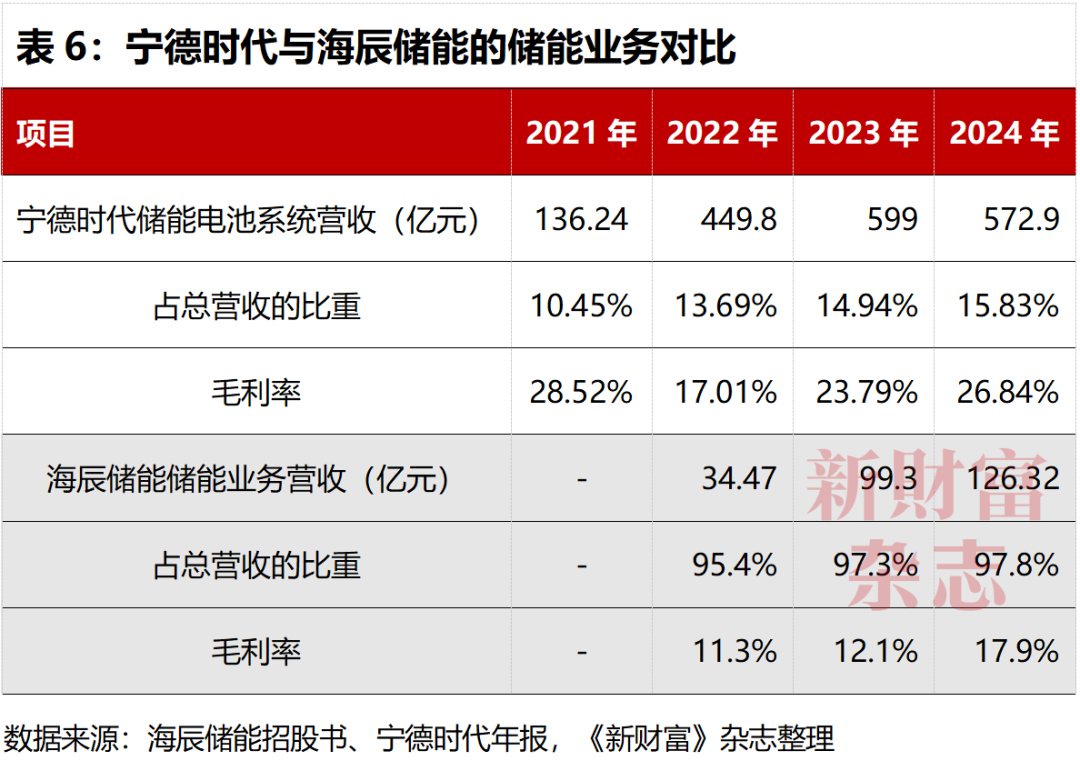

近4年,,儲能都是寧德時代毛利率最高的業(yè)務,,較其全球稱霸的動力電池業(yè)務高出近3個百分點。2024年,,寧德時代儲能業(yè)務實現(xiàn)營收572.9億元,,是海辰儲能的4.5倍,,毛利率26.84%也遠高于后者的17.9%。

二者儲能業(yè)務的規(guī)模和毛利水平存在客觀的差距,,那么,,寧德時代能否長期保持這樣的相對領(lǐng)先優(yōu)勢呢?

2024年,,寧德時代儲能業(yè)務營收同比下降4.36%,,海辰儲能則同比增長27%;2022—2024年,,寧德時代年復合增速為12.7%,,海辰儲能則為91.3%。對比可見,,寧德時代規(guī)模大,,但海辰儲能增速快,海辰儲能2024年的營收已接近寧德時代儲能業(yè)務2021年的營收(表6),。

更重要的是,,海外市場成為海辰儲能的“勝負手”,2024年,,其海外業(yè)務取得了突破性進展,。

招股書顯示,海辰儲能是首家在美國落地儲能系統(tǒng)產(chǎn)能的中國儲能企業(yè),。2022—2024年,,其來自美國和歐洲等地的收入分別為3.3萬元、1.01億元,、37億元,。2024年,其海外營收同比增長36倍,,在總營收中的占比為28.6%,,成為其重要的收入來源。

寧德時代的儲能業(yè)務同樣在海外開花,。2024年,,寧德時代與Quinbrook、NextEra等簽署戰(zhàn)略合作協(xié)議,,與Rolls—Royce達成戰(zhàn)略合作,,擬將2024年發(fā)布的全球首款5年零衰減、單體6.25MWh的天恒儲能系統(tǒng)引入歐盟和英國市場,。

2024年,,寧德時代海外收入占比為30.48%,二者海外業(yè)務營收占比接近,,但寧德時代沒有詳細披露儲能業(yè)務的海外收入,。

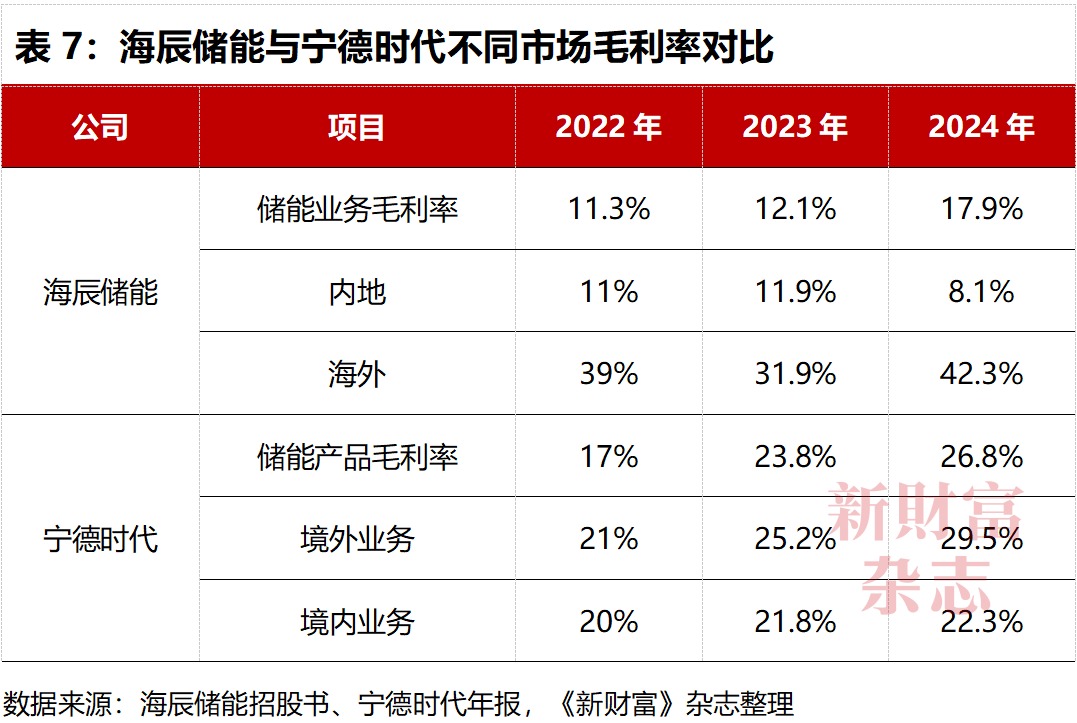

值得一提的是,,海辰儲能招股書中提到,2022—2024年,,隨著儲能競爭加劇,,其儲能電池單價已明顯下行,儲能電池平均售價從0.8元/Wh降至0.3元/Wh,,國內(nèi)業(yè)務毛利率在2024年下降至8.1%,,而海外業(yè)務的毛利率卻創(chuàng)新高,達到42.3%,。也就是說,,海辰儲能的境內(nèi)業(yè)務毛利率遠低于寧德時代,境外業(yè)務毛利率遠高于寧德時代(表7),。

作為先進制造企業(yè),,業(yè)務競爭力、技術(shù)先進性,、毛利率水平均與研發(fā)投入強相關(guān),,而海辰儲能近3年的研發(fā)投入合計12.12億元,占3年營收之和的4.5%,,且其研發(fā)投入占營收的比例持續(xù)下降,從2022年的5.4%降至2024年的4.1%,。

截至2024年末,,海辰儲能在全球提交了3997項專利申請,已獲得1993項專利授權(quán),。

寧德時代2018年上市,,2015—2017年研發(fā)投入合計30.47億元,占同期營收之和的7.5%,,2017年,,其研發(fā)投入占營收的比重為8.2%。比較而言,,上市前3年,,海辰儲能的研發(fā)投入力度遠不如寧德時代。2024年,,已坐穩(wěn)全球動力電池/儲能電池龍頭寶座的寧德時代,,研發(fā)投入創(chuàng)歷史新高,達到186億元,,占總營收的比重5.14%,,高于海辰儲能同年的4.1%。

寧德時代A股招股書中披露,,截至2017年末,,公司擁有已授權(quán)專利924項,,正在申請專利1440項。

以更少的研發(fā)支出和更低的投入力度,,海辰儲能獲得了比寧德時代(IPO之前階段)更多的專利,。更重要的是,海辰儲能以這樣的研發(fā)投入,,首批量產(chǎn)了314Ah儲能電池,,率先發(fā)布了587Ah儲能電池,并推出了行業(yè)內(nèi)首款適配長時儲能場景的∞Cell 1175Ah儲能電池,,保持了技術(shù)和產(chǎn)品的領(lǐng)先,。

那么,這個優(yōu)勢是否可持續(xù)呢,?

對海辰儲能而言,,更大的挑戰(zhàn)在于,寧德時代,、億緯鋰能均已上市,,并通過融資快速擴產(chǎn),這是一場不進則退的高壓游戲,。

05

全球出貨量前五均為中企,,前三強同步融資擴產(chǎn)、拓展海外

儲能電池,,對于所有參與者來說,,機遇與挑戰(zhàn)并存。

隨著全球能源結(jié)構(gòu)轉(zhuǎn)型,,儲能產(chǎn)業(yè)的重要性日益凸顯,。一是隨著光伏等新能源在電力供應側(cè)占比提升,儲能的調(diào)頻,、削峰平谷作用愈加重要,;二是AI產(chǎn)業(yè)蓬勃發(fā)展催生龐大的算力需求,而儲能產(chǎn)品有助于數(shù)據(jù)中心和超算中心實現(xiàn)能源效率提升,,打開了新的市場空間,。

從需求側(cè)看,有機構(gòu)預計,,2023—2027年全球儲能市場新增需求年復合增長率為38.4%,,預計2028年新增需求突破1TWh,儲能行業(yè)邁入TWh(萬億瓦時)時代,。

從供給側(cè)來看,,據(jù)灼識咨詢數(shù)據(jù),全球鋰離子儲能電池出貨量預計將從2024年的314.7GWh提升至2030年的1451.3GWh,年復合增長率高達29%,。中國市場的出貨量由2020年的11.4GWh增至2024年的189.7GWh,,預計2030年將達到734.4GWh,全球占比保持在50%以上,。

供需兩旺的行情下,,市場的競爭將愈加白熱化,而核心企業(yè)多為中國企業(yè),。以鋰離子儲能電池出貨量計,,2024年全球TOP5儲能電池公司全部為中國企業(yè),寧德時代(35%),、億緯鋰能(13%),、海辰儲能(11%)、比亞迪(9%),、中創(chuàng)新航(6%)合力拿下74%的全球份額,。而全球儲能電芯企業(yè)TOP10中,中國企業(yè)占了九席,。

烈火烹油的賽道,,2024年,國內(nèi)儲能產(chǎn)業(yè)規(guī)劃年產(chǎn)能達到621.4GWh,,108個項目新增進展,,投資超過1646億元。

目前,,全球儲能市場呈現(xiàn)“核心市場提質(zhì),、新興區(qū)域放量”的發(fā)展特征,中國企業(yè)最有可能吃到全球儲能大發(fā)展的紅利,,而激烈的競爭也注定在中國企業(yè)之間展開。

寧德時代,、億緯鋰能,、海辰儲能作為前三強,均開啟了融資,、擴產(chǎn),,以應對更為殘酷的淘汰賽。其一方面持續(xù)推進產(chǎn)品向大容量,、長壽命產(chǎn)品等方向升級,,從提供單一產(chǎn)品向提供綜合解決方案轉(zhuǎn)型,另一方面向海外去,,在美國,、歐洲以及新興市場進行研發(fā)和產(chǎn)能布局,實現(xiàn)本地化生產(chǎn)。

寧德時代持續(xù)推進全球化產(chǎn)能建設(shè),,2024年末在建產(chǎn)能219GWh,,2025年港股二次上市募資中的90%(約339.3億元)投入匈牙利項目的第一期、第二期建設(shè),,該項目規(guī)劃年產(chǎn)能100GWh,,生產(chǎn)動力電池和儲能電池,進一步推動其在歐洲的本地化發(fā)展,。

億緯鋰能堅持“全球制造,、全球交付、全球合作”戰(zhàn)略,,儲能業(yè)務近3年快速增長,。2022—2024年,其儲能業(yè)務營收由94.3億元增至190.3億元,,在總營收中的占比由26%提升至39%,,2024年的營收貢獻與動力電池接近。2024年,,其儲能電芯出貨量穩(wěn)居全球第二,,60GWh儲能超級工廠投產(chǎn),在馬來西亞的儲能項目正在建設(shè),,預計2026年初開始量產(chǎn)并全球交付,,海外優(yōu)質(zhì)產(chǎn)能將進一步帶動億緯鋰能提升市場占有率。

2025年3月,,億緯鋰能剛完成一筆可轉(zhuǎn)債發(fā)行,,募資50億元,其中31億元募資凈額用于23GWh儲能電池項目,。

寧德時代與億緯鋰能均在利用資本市場的融資,,擴張儲能電池產(chǎn)能,排名第三的海辰儲能,,IPO募資的用途之一也在于此,。

訴訟阻擊,會否影響海辰儲能IPO融資,,并進一步改變儲能企業(yè)的排位,,這是市場關(guān)切的問題之一。而寧德時代拿起訴訟武器背后,,實際是中國儲能企業(yè)爭奪市場份額白熱化的體現(xiàn),。

06

殘酷洗牌下巨頭財務危機顯現(xiàn),Powin危機對海辰儲能影響幾何,?

充分競爭下,,全球儲能行業(yè)正在經(jīng)歷殘酷洗牌,,近兩年已有巨頭倒下,也有企業(yè)正在遭遇財務危機,。

2024年,,英國Zenobe破產(chǎn),澳大利亞Akula Energy宣布重組,。2025年7月初,,美國第三大儲能系統(tǒng)集成商Powin公開承認遭遇嚴重財務困境,現(xiàn)金流瀕臨枯竭,,正在尋求融資或戰(zhàn)略重組,,7月22日,其將與債權(quán)人協(xié)商債務展期,,也有傳聞稱,,西門子能源、沙特ACWA Power在評估收購其部分資產(chǎn),。

而Powin是海辰儲能的境外主要合作伙伴,,海辰儲能官方公眾號曾發(fā)布兩則與Powin合作的消息。一是2023年6月,,其與Powin簽署儲能電池框架采購協(xié)議,,首批交付后者1.5GWh先進儲能電池產(chǎn)品,并推動未來3.5GWh的儲能電池采購計劃,。二是2024年1月,,其與Powin在重慶基地簽署5GWh儲能電池框架采購協(xié)議,未來3年,,海辰儲能將基于自主研發(fā)的300Ah電力儲能專用電池產(chǎn)品,,向Powin提供商定的儲能容量。

海辰儲能未披露來自Powin的營收及占比,,但其影響備受市場關(guān)注,。在海辰儲能國內(nèi)毛利率下行至8%、2024年靚麗業(yè)績主要得益于高毛利率的境外業(yè)務的情況下,,Powin遭遇財務危機,,對其影響幾何?海辰儲能境外業(yè)務高達42.3%的高毛利率,,未來能持續(xù)嗎?

本文所提及的任何資訊和信息,,僅為作者個人觀點表達或?qū)τ诰唧w事件的陳述,,不構(gòu)成推薦及投資建議。投資者應自行承擔據(jù)此進行投資所產(chǎn)生的風險及后果,。

《新財富》雜志于2001年3月創(chuàng)刊,,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創(chuàng)富榜”“最佳上市公司”“最佳投行”等權(quán)威專業(yè)評選和《德隆系》《明天帝國》《收割者》等經(jīng)典研究案例影響深遠,。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博,、新財富雜志公眾號、新財富雜志視頻號,。

地址:深圳市福田區(qū)彩田路7006號深科技城A座43層