證券時(shí)報(bào)網(wǎng)

闕福生

2025-03-24 17:36

去年2月初,上證指數(shù)最低跌至2635點(diǎn),,恒指也一度到達(dá)14600點(diǎn),,市場(chǎng)悲觀情緒達(dá)到極致。然而,,調(diào)整了三年的白馬股也是從此起步,,走上了一輪上漲之路,,港股的龍頭股騰訊控股股價(jià)此后一年多上漲超過1倍,,而A股的龍頭股貴州茅臺(tái)漲幅也超過30%。

本周,,A股進(jìn)入震蕩期,,特別是周五,市場(chǎng)全天低開低走,,創(chuàng)業(yè)板指領(lǐng)跌,,滬指失守3400點(diǎn)。截至收盤,,滬指跌1.29%,,深證成指跌1.76%,創(chuàng)業(yè)板指跌2.17%,。事實(shí)上,,如果看得足夠長(zhǎng)遠(yuǎn),每個(gè)股市悲觀時(shí)刻或許正是值得買入或者堅(jiān)守的時(shí)刻,。

當(dāng)前A股和港股龍頭股雖然還沒有回到2021年股價(jià)沸騰時(shí)刻,,但它們的估值已經(jīng)相當(dāng)于當(dāng)時(shí)的三分之一,股息率遠(yuǎn)超過十年期國債收益率,。投資者在悲觀時(shí)刻買股票所享受到的三重收益——估值,、業(yè)績(jī)和回購所驅(qū)動(dòng)的股價(jià)上漲仍在途中。

投資要自我訓(xùn)練兩件事

正如價(jià)值投資大師威廉·伯恩斯坦所說,,投資者需要培養(yǎng)良好的自我訓(xùn)練意識(shí),,當(dāng)其他人都沒有自我意識(shí)的時(shí)候,你還要保持清醒的頭腦,。不過,,你沒有必要去預(yù)測(cè)什么時(shí)候市場(chǎng)漲跌,也不要企圖預(yù)測(cè)市場(chǎng)的頂部和底部,,更不要企圖在每一次反彈的高點(diǎn)賣出,。真正需要你記住的只有兩件事:

第一,在不遠(yuǎn)的未來,,一定還有激動(dòng)人心的技術(shù)革新,,你的鄰居和朋友們很快會(huì)進(jìn)入一種瘋狂狀態(tài),他們掙的錢肯定比你多很多。不過,,這種情況只會(huì)持續(xù)一陣子,。你需要做的所有事情是什么都不做,袖手旁觀,。按照自己的計(jì)劃行事,。不要將你手中傳統(tǒng)行業(yè)的股票和債券換成新技術(shù)公司的股票。

第二,,當(dāng)市場(chǎng)一片混亂的時(shí)候,,你將會(huì)聽到另外一些聲音,只不過這次的聲音是看跌的,,“都快不行了,,傻子才持有股票”。同樣,,你需要做的所有事情是什么都不做,。或者,,你有足夠的勇氣,,拿出一部分現(xiàn)金,買入更多的股票,。

A股亦是如此,。盡管投資者對(duì)2021年初以來股市近4年的調(diào)整深感沮喪,但2021年A股高點(diǎn)的出現(xiàn),,正是2015年A股深度調(diào)整后藍(lán)籌股已經(jīng)連續(xù)四五年走牛的結(jié)果,。久利之事勿為,眾爭(zhēng)之地勿往,,任何市場(chǎng)都不會(huì)永遠(yuǎn)朝一個(gè)方向運(yùn)動(dòng),。當(dāng)股市極度深寒時(shí),你所需要做的是持有好股票且等待行情復(fù)蘇,。

低迷的行情提供了高收益

投資是反直覺的,,長(zhǎng)期低迷的行情反而提供了高收益,但長(zhǎng)期繁榮的市場(chǎng)往往意味著股市的收益率在逐漸降低,,投資的風(fēng)險(xiǎn)在逐漸提高,。

就美國股市來說,1932年的美國股市的股票價(jià)格低到使得股息率高達(dá)10%,,并且在6%以上水平維持了10年之久,,幾乎整個(gè)股票市場(chǎng)的股價(jià)都低于股票的面值,三分之一的股票售價(jià)不足它們股票面值的十分之一,;在1973—1974年的熊市中,,股市的平均市盈率約7倍,,三分之一的股票價(jià)格市盈率不足5倍。

但在如此糟糕的環(huán)境中獲得的收益卻是出人意料的高,。從1932年市場(chǎng)觸底開始算起的20年時(shí)間里,,美國股市平均年化收益率高達(dá)15.4%;而在從1974年市場(chǎng)開始觸底的20年時(shí)間里,,美國股市的年平均收益率為15.1%,。

就A股來說,2005年上證指數(shù)一度跌破1000點(diǎn),,此時(shí)買入優(yōu)質(zhì)藍(lán)籌股不僅意味著此后20年可以獲得幾十倍,,甚至上百倍的收益,就連部分指數(shù)也取得20年年化10%以上的收益率,。深證100R指數(shù)過去20年上漲了6.84倍,,這意味著過去20年市場(chǎng)提供了10.72%的年化收益。上證指數(shù)過去20年間上漲了2.19倍,,如果加上年均2%左右的股息,那么上證指數(shù)提供的年化收益為8%左右,。

證券市場(chǎng)的情緒類似鐘擺運(yùn)動(dòng),,鐘擺停留在中間位置的時(shí)間非常短暫,人們花在端點(diǎn)的時(shí)間遠(yuǎn)比花在中點(diǎn)的時(shí)間多,。事實(shí)上,,正是朝向端點(diǎn)運(yùn)動(dòng)本身為回?cái)[提供了動(dòng)力。當(dāng)投資者爭(zhēng)相涌入時(shí),,證券價(jià)格體現(xiàn)的是高風(fēng)險(xiǎn)和低收益,,但當(dāng)投資者爭(zhēng)相逃離股市時(shí),股市為有勇氣的投資者提供了難得的低風(fēng)險(xiǎn)與高收益,。

大佬紛紛逃離美股的背后

2月22日晚間,,巴菲特旗下的伯克希爾·哈撒韋公司公布了2024年四季度和全年的業(yè)績(jī)報(bào)告,一年一度的致股東信也同步披露,。截至2024年末,,伯克希爾·哈撒韋公司的現(xiàn)金儲(chǔ)備(含短期投資)達(dá)到創(chuàng)紀(jì)錄的3342億美元,現(xiàn)金儲(chǔ)備相較2023年末(1676億美元)幾乎翻倍,,現(xiàn)金儲(chǔ)備占資產(chǎn)比例達(dá)1998年以來最高,;同時(shí),公司在2024年繼續(xù)凈賣出股票,,股票持倉(含其他投資)下降至3027億美元,,相較2023年末下降21%。

股神段永平近期也表達(dá)了相似的觀點(diǎn),,他已經(jīng)空出了部分倉位,。段永平在今年1月份就曾說過,,美股有點(diǎn)貴。

估值是投資大佬們的指揮棒,,巴菲特在1969年,、1986年和1999年曾三次逃頂,在他逃頂之后美股均出現(xiàn)劇烈的波動(dòng),,甚至長(zhǎng)久的熊市,,這并不是因?yàn)榘头铺厣朴诓马敚且驗(yàn)楣乐狄呀?jīng)沒有吸引力,。巴菲特在1974年,、1988年和2008年均大力度抄底美國股市,此時(shí)股市哀鴻遍野,,用便宜的價(jià)格買入好公司都讓他此后賺得盆滿缽滿,。

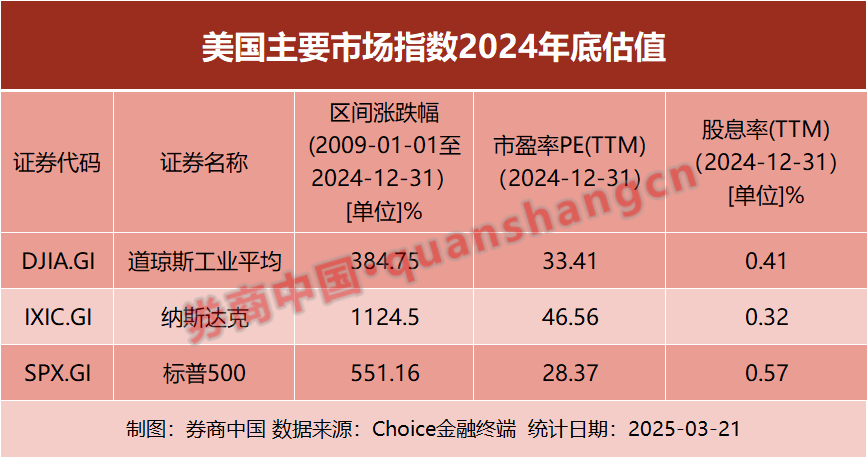

美股在經(jīng)歷了2000年初互聯(lián)網(wǎng)泡沫之后的十年熊市后,自2009年開啟了一輪長(zhǎng)達(dá)15年的牛市,,美國股市的估值在2024年底遠(yuǎn)超歷史平均水平,。美國市場(chǎng)主要指數(shù)如道瓊斯工業(yè)平均指數(shù)的動(dòng)態(tài)市盈率為33.41倍,對(duì)應(yīng)的股息率為0.41%,;納斯達(dá)克指數(shù)對(duì)應(yīng)的市盈率為46.56倍,,股息率為0.32%。

A股和港股的價(jià)值洼地吸引了國際資金的關(guān)注,。2024年底,,A股紅利指數(shù)對(duì)應(yīng)的7.3倍,股息率為2.96%,;中證800指數(shù)對(duì)應(yīng)的市盈率為14.4倍,,股息率1.74%;創(chuàng)業(yè)板指對(duì)應(yīng)的市盈率為33.23倍,,股息率為1.06%,。

責(zé)編:戰(zhàn)術(shù)恒

排版:劉珺宇

校對(duì):劉榕枝