第一財經(jīng)

2025-04-21 11:46

證券時報記者 安仲文

在市場不確定性增加的背景下,一些擁有低估值且現(xiàn)金流充沛的“煙蒂股”正成為基金經(jīng)理的“心頭好”。

證券時報記者注意到,,超跌嚴重、現(xiàn)金儲備豐厚的“煙蒂股”近期頻頻在走強,,部分基金獨門重倉的此類股票走勢凌厲,甚至有公募將“煙蒂股”作為旗下多只基金的第一重倉股,。

多位基金經(jīng)理認為,當投資者的風險偏好降低,、對安全邊際的追求成為主導時,,存在預期差或擁有較高現(xiàn)金儲備的“煙蒂資產(chǎn)”便迎來受青睞的時機。不過,,基金經(jīng)理也提醒,,也需要注意此類資產(chǎn)可能存在價值陷阱。

公募掘金“煙蒂股”

在基金經(jīng)理想要規(guī)避市場波動風險之際,,挖掘具有較高賠率(潛在收益率)的“煙蒂股”,,成為今年以來公募操作的一種流行策略。

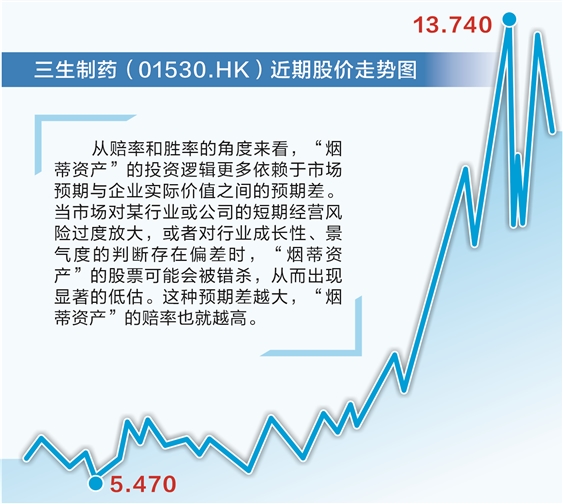

例如,,南方基金明星基金經(jīng)理史博挖掘的三生制藥少有頭部基金重倉,,而該股在過去四年連續(xù)殺跌后一直處于底部橫盤狀態(tài),但在市場挖掘預期差的背景下,,三生制藥在今年前四個月迅速實現(xiàn)股價翻倍,。

另外,上海一家新銳公募在港股市場頻頻買入那些跌幅巨大,,且?guī)缀鯖]有其它基金持倉的“煙蒂股”,。例如,截至4月17日,,博安生物股價自高點下跌累計超過85%,,市值只剩下不足45億港元,該股在當日下午突然開始急速放量,,顯示大量資金自港股通買入,,截至當日收盤,公司股價單日漲幅超過66%,,該股的市值僅用半日時間就從不足45億港元躍升到73億港元,。

華泰柏瑞基金在股票市場的選股策略,,也傾向于獨門挖掘跌幅巨大、公募出清的“煙蒂股”,。四年累計跌幅高達94%的明源云便是其中之一,,這是一家房地產(chǎn)SaaS軟件公司,基金經(jīng)理何琦管理的華泰柏瑞港股通時代機遇混合基金,、 華泰柏瑞新經(jīng)濟滬港深基金是僅有的持倉這只“煙蒂股”的公募產(chǎn)品,。截至2024年年末,明源云為華泰柏瑞港股通時代機遇混合基金的第二大重倉股,。

此外,,九毛九、泉峰控股,、時代天使則成為廣發(fā)基金在港股市場挖掘“煙蒂股”的對象,。截至2024年年末,市值已不足40億港元的餐飲股九毛九是廣發(fā)港股通優(yōu)質(zhì)增長基金的隱形重倉股,,在該基金所有股票持倉中排名第十二,。

“煙蒂股”的特征往往是賠率高于勝率,考慮到確定性類型的股票品種在當前市場估值較高且漲幅較大,,向賠率的切換意味著基金經(jīng)理開始防控股價回撤的心態(tài),。“投資總體上壓力較此前更大,,上市公司業(yè)績也會因此而適度下修,。”摩根士丹利基金一位基金經(jīng)理指出,,持倉結構上關注內(nèi)需和需求拓展的品種,,核心策略上以賠率和估值保護為主。

重視現(xiàn)金流價值

值得一提的是,,在各大公募2025年開年后競相布局現(xiàn)金流ETF基金之際,,“煙蒂股”的價值再發(fā)現(xiàn)過程可能被縮短。

證券時報記者注意到,,國泰基金旗下多只產(chǎn)品自2023年底至今,,一直重倉持有港股上市公司醫(yī)脈通,而該基金公司在2023年底將醫(yī)脈通列為核心重倉股的邏輯或是因為當時醫(yī)脈通賬上擁有的總現(xiàn)金高達48億港元,,而公司市值當時僅有49億港元,,只比現(xiàn)金略多一點點。

上述“煙蒂股”隱藏的內(nèi)在價值刺激了A股基金經(jīng)理果斷南下重倉,,使得作為“煙蒂資產(chǎn)”的醫(yī)脈通長期成為國泰價值先鋒基金,、國泰創(chuàng)新醫(yī)療基金的第一大重倉股,醫(yī)脈通也因為股價上漲和持續(xù)分紅,,為兩只基金帶來了顯著的業(yè)績增厚,。

這種現(xiàn)象多次出現(xiàn)在港股市場過去幾年間跌幅最大的互聯(lián)網(wǎng),、消費等賽道。以掌握數(shù)據(jù)入口的數(shù)字化醫(yī)藥服務平臺公司藥師幫為例,,該股在過去的短短兩年時間股價跌幅達到87%,,截至4月20日的市值已只剩下不足42億港元,但公司手握總現(xiàn)金儲備達到35.9億港元,。在此背景下,,港股通對該股的持倉比例從去年三季度末的約7%增加至當前的約10%,顯示港股通主題基金產(chǎn)品或有觀察性建倉,。

另一只具有“煙蒂資產(chǎn)”特征的港股方舟健客,,今年1月市值跌至約22億港元,但此后三個月股價大漲,,截至目前累計漲幅超過1.5倍,。根據(jù)最新的基金一季度持倉數(shù)據(jù),包括永贏醫(yī)藥健康基金在內(nèi)的多只醫(yī)藥主題基金產(chǎn)品,,都將重倉股從純醫(yī)藥股更換為數(shù)字化醫(yī)藥服務公司或醫(yī)藥數(shù)據(jù)平臺股,,這些股票都具有“煙蒂股”的特征。

警惕價值陷阱

值得一提的是,,“煙蒂股”的流行顯示出基金經(jīng)理對安全邊際的挖掘正主導投資需求,,也暗含了基金經(jīng)理在不確定性因素增多的市場中挖掘預期差并重視選股對象的現(xiàn)金流優(yōu)勢,。與此同時,,業(yè)內(nèi)人士也提醒,需要注意“煙蒂資產(chǎn)”的價值陷阱,。

平安估值精選混合基金基金經(jīng)理王博在接受證券時報記者采訪時表示,,“煙蒂資產(chǎn)”通常在市場預期不明朗或行業(yè)趨勢不清晰時受到青睞。這種策略依賴于市場對公司的低估,,通過尋找市場價格低于內(nèi)在價值的股票,,利用預期差獲取收益。賠率和勝率取決于市場共識與企業(yè)實際價值之間的差距,,預期差越大,,潛在收益越高。

從賠率和勝率的角度來看,,“煙蒂資產(chǎn)”的投資邏輯更多依賴于市場預期與企業(yè)實際價值之間的預期差,。當市場對某行業(yè)或公司的短期經(jīng)營風險過度放大,或者對行業(yè)成長性,、景氣度的判斷存在偏差時,,“煙蒂資產(chǎn)”可能會被錯殺,從而出現(xiàn)顯著的低估,。這種預期差越大,,“煙蒂資產(chǎn)”的賠率也就越高,。然而,此類股票的勝率則取決于投資者對行業(yè)和公司的深入研究能力,,能否準確識別出被低估的價值并在合適的時機介入,。

“持倉‘煙蒂資產(chǎn)’的預期空間主要體現(xiàn)在短期估值修復,即市場情緒改善或行業(yè)景氣度回升時股票價格向內(nèi)在價值回歸,?!蓖醪┱J為,部分“煙蒂資產(chǎn)”類型的股票也具有長期價值增長,,即優(yōu)質(zhì)企業(yè)通過經(jīng)營改善或行業(yè)周期向好實現(xiàn)長期價值提升,。

創(chuàng)金合信基金首席經(jīng)濟學家、基金經(jīng)理魏鳳春也向證券時報記者指出,,“煙蒂資產(chǎn)”如同被丟棄的煙蒂,,當投資者風險偏好顯著降低時,對安全邊際的追求成為主導,。此時,,整體市場估值較低,資金傾向于尋找那些有堅實價值支撐的投資標的,,“煙蒂資產(chǎn)”便迎來了受青睞的時機,。魏鳳春認為,從市值角度看,,“煙蒂股”通常市值較小,,所處行業(yè)并非市場熱門賽道,因而未得到市場的充分關注與挖掘,。在現(xiàn)金流方面,,盡管企業(yè)成長性欠佳,但能夠產(chǎn)生一定的現(xiàn)金流以維持日常運營,,充裕的在手現(xiàn)金儲備則進一步提升了其安全邊際,。

魏鳳春告訴記者,“煙蒂股”的預期收益并非源于短期內(nèi)的業(yè)績快速增長,,而是依賴市場對其價值的重新審視與發(fā)現(xiàn),,進而推動股價向內(nèi)在價值回歸。不過,,這一價值回歸過程往往較為漫長,。他強調(diào),需要注意“煙蒂資產(chǎn)”的價值陷阱,,這類企業(yè)往往處于夕陽行業(yè),,即便股價便宜,潛在上升空間也可能受限,,還可能面臨行業(yè)長期衰退風險,。債務風險高的企業(yè)即便股價處于低位,,也可能因基本面持續(xù)惡化導致股價持續(xù)下跌。投資者必須全面評估企業(yè)基本面,、行業(yè)前景等多方面因素,,方能在投資中趨利避害。