證券時報網

陳澄

2025-07-06 19:26

繼長城基金后,,ETF賽道再迎新入局者。

券商中國記者近日從業(yè)內獲悉,,興證全球基金等數家大型公募正在準備布局ETF,。相關公募不僅作出決策,還就布局產品賽道展開了調研,。

這些公募都是業(yè)內知名大機構,,但為何在此前的ETF浪潮中沒有行動,如今才后知后覺,?從券商中國記者多方采訪來看,,這與各家公司戰(zhàn)略定位有關,此前堅守主動權益,,如今才意識到了ETF“入場券”的重要性,。

但也要看到,ETF雖是“頭部游戲”,,大公募之間同樣存在較大差異,。ETF的長足發(fā)展,要直面兩個根本問題:一是如何形成穩(wěn)定持續(xù)的利潤來源,,二是如何找到差異化突圍抓手,。

數家頭部公募“試水”ETF

“近期試水ETF的公募,主要是幾家大型基金公司,?!?月4日一位滬上公募內部人士對券商中國記者表示,這幾家公募有些是之前就有ETF系統(tǒng)設備,,時隔多年后再度發(fā)行,;有些是準備上新系統(tǒng),從零開始布局ETF,?!霸跇I(yè)內看來,這幾家公司是具備資金實力的,,早幾年就應該布局ETF了,,但由于各種原因拖到了現(xiàn)在,。”

發(fā)出明確布局信號的是興證全球基金,。根據該公募官網近日披露的ETF業(yè)務系統(tǒng)采購項目信息,,其采購的系統(tǒng)名為ETF業(yè)務系統(tǒng)采購項目-贏時勝估值和PCF等。在這之前,,興證全球基金發(fā)行過普通指數基金,,但沒發(fā)過ETF。

另外是一家銀行系公募和一家以主動權益見長的基金公司,。深圳一位公募市場人士對券商中國記者稱,,這兩家公募目前正在布局ETF。其中,,銀行系公募很早之前發(fā)過ETF,,但近些年來暫停了,接下來會重新做起來,。以主動權益見長的那家公募,,近兩年發(fā)行過不少指數基金,近期也要開始布局ETF,。這家以主動權益見長公募的一位內部人士對券商中國記者回應稱:“具體的確切消息目前尚未了解到,,但業(yè)內都覺得我們公司應該搞ETF了?!?/p>

除上述信號外,,個別公募已在ETF發(fā)行上釋放出了進一步動態(tài)。券商中國記者從業(yè)內獲悉,,一家準備布局ETF的基金公司,,首只產品擬定為滬港深科技相關ETF,目前已在進行渠道等方面的溝通工作,。另有基金公司已在管理層層面做出ETF布局決策,,相關部門就布局的賽道方向,展開了調研工作,。

“ETF是指數基金中的一種,,基金公司布局會在原有基礎上進行。無論是普通指數還是指數增強,,基金公司會把做得好的賽道,,作為ETF業(yè)務的切入點。比如,,有些基金公司此前在紅利低波上做出了一些規(guī)模產品,,未來的ETF布局大概率會從紅利低波ETF入手,?!比A南一家中型公募品牌營銷人士對券商中國記者稱,。

為何現(xiàn)在才加入?

ETF是基金業(yè)發(fā)展大勢所趨,,上述提及的公募也都是業(yè)內知名公司,。市場熱議點在于,這些公募在此前的ETF浪潮中沒有行動,,如今才后知后覺頂著白熱化競爭壓力加入,?

從券商中國記者統(tǒng)計情況來看,從2023年至2025年5月,,ETF領域并沒出現(xiàn)過新的發(fā)行人,,直到今年6月長城基金加入,以及本次興證全球基金等大型公募跟進,。而根據晨星數據,,2015—2024年這十年里,被動ETF在被動權益類基金中的占比,,從38%一路攀升至90%,。

“多數頭部公募在本輪ETF浪潮前就已入局,這是趨勢也是普遍規(guī)律,。國內ETF始于2004年,,在2020年前后就已是較成熟的產品,理應是所有全產品線公募業(yè)務的一部分,。興證全球等若干大型公募遲遲未進,,可能是出于某些自身因素考量?!币患抑行」几吖苋耸繉θ讨袊浾叻Q,。

滬上一家中型公募的北京分公司高管對券商中國記者表示,遲遲未布局ETF的幾家公募,,與他們一直以來對主動權益的堅守有關,。“這些公募的主動權益此前在業(yè)內頗具辨識度,,這幾年一直在堅守,,堅持不做ETF。但ETF畢竟是大趨勢,,個別公司同一個股東的其他兄弟公募,,這幾年都布局ETF了,業(yè)務步調始終是要一致的,,現(xiàn)在就準備要做ETF了,。”

“實際上,,主動權益和ETF是并行不悖的,,但不少人一直用對立視角去看待,。”華南一家公募的中層人士對券商中國記者表示,,主動權益和ETF都可以是權益基金的重要部分,,ETF不是對指數的簡單跟蹤復制,更多功夫是在指數挑選,、策略識別,、誤差跟蹤等方面,考驗的是收益與風險識別能力,。這種能力的習得和培養(yǎng),,和主動權益投資歷練密不可分?!靶逻M的大型公募在ETF發(fā)展上依然是有機會的,,未來會有單只規(guī)模過萬億的ETF出現(xiàn),但和早幾年相比競爭會更為激烈”,。

“頭部游戲”當中也有弱者

ETF一直都被稱為“頭部游戲”,,頭部公募占據絕大部分份額。但實際上,,頭部公募內部同樣存在較大差別,。一方面,前述公募高管表示,,大型公募一直都是指數基金業(yè)務的主要力量,。特別是ETF,在發(fā)展早期需要相當投入成本,,既有設備系統(tǒng)固定投入,,還有產品發(fā)行、渠道溝通,、持續(xù)營銷等變動成本,。

“在相當長時間里,基金公司需要從固收等其他成熟業(yè)務中騰出資源來反哺培育,,周期可能還不短,。從這個角度看,ETF要做大做強,,具有優(yōu)勢的依然是大型公募,,正是因此,大型公募一直在熱門或創(chuàng)新ETF產品中表現(xiàn)出了明顯優(yōu)勢,?!痹摴几吖芊Q。

以2025年為例,多種熱門產品的率先試水者均以大型公募為主,。比如,,將于7月7日發(fā)售的10只上證AAA科技創(chuàng)新公司債ETF,被認為是“填補場內科技金融債基”空白,,發(fā)行人均來自大中型公募,不僅有易方達基金,、華夏基金,、嘉實基金、南方基金,、富國基金,,還有招商基金、博時基金,、廣發(fā)基金,、鵬華基金和景順長城基金。此外,,年內有過的基準做市信用債ETF,、中證A500ETF等熱門產品,也均以頭部公募為主,。8只基準做市信用債ETF,,分別來自華夏、易方達,、博時,、南方、廣發(fā),、天弘6家頭部公募,,中小公募僅有海富通和大成基金兩家。

另一方面,,一位長期跟蹤研究基金產品的基金人士對券商中國記者表示,,頭部公募間的ETF發(fā)展也存在顯著分化。各家公募資源稟賦不同,,個別銀行系公募無論是公司本身還是股東,,在ETF經驗上可能會稍有不足,難以找到發(fā)力點,。

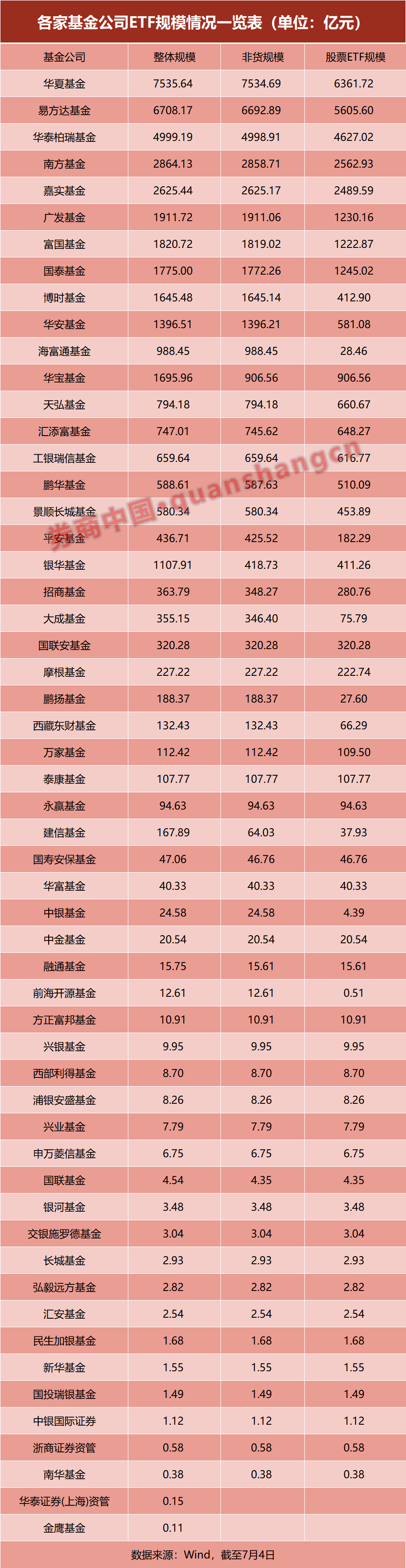

Wind數據顯示,,截至7月4日全市場53家基金管理人非貨ETF規(guī)模為4.15萬億元,但管理規(guī)模超過1000億元也僅有10家,,且10家公募的累計規(guī)模達到3.33萬億元,,占比超過80%。其中,華夏基金和易方達基金非貨ETF規(guī)模,,分別突破7500億元和6500億元,,華安基金、博時基金,、國泰基金,、富國基金、廣發(fā)基金五家公募的非貨ETF規(guī)模不足2000億元,。十名之外的,,天弘基金、匯添富基金,、工銀瑞信基金,、鵬華基金等公募的非貨ETF規(guī)模不足1000億元,招商基金,、銀華基金的非貨ETF規(guī)模甚至不足500億元,。

甚至,不少大公募的ETF(特別是細分主題ETF),,也會面臨清盤困境,。Wind數據顯示,截至7月4日全市場一共有107只股票ETF的規(guī)模不足5000萬元,,不少是來自華夏基金,、富國基金、嘉實基金,、博時基金等頭部公募,。嘉實基金剛于今年4月中旬成立的嘉實上證科創(chuàng)板工業(yè)機械ETF,截至7月2日已連續(xù)40個工作日基金資產凈值低于5000萬元,。此外,,今年初成立的華夏創(chuàng)業(yè)板50ETF、富國創(chuàng)業(yè)板50ETF,,以及成立于2024年下半年的華泰柏瑞中證油氣產業(yè)ETF,、廣發(fā)國證糧食產業(yè)ETF,規(guī)模均跌破5000萬元,。

需直面兩大根本問題

上述頭部公募混戰(zhàn)現(xiàn)狀,,業(yè)內人士大多認為是ETF發(fā)展的初期狀況。但隨著發(fā)展持續(xù)深入,,基金公司要想從ETF中脫穎而出,,依然要直面兩大根本問題:一是ETF如何形成穩(wěn)定可持續(xù)的利潤來源,二是如何找到差異化突圍抓手,。

一位了解ETF運營情況的市場人士算過一筆賬:大體來說,,基金公司的ETF業(yè)務要想盈利,,規(guī)模需做到1000億元以上;單品類ETF盈利,,規(guī)模需到十億元級別,。另一方面,一只普通ETF的做市費大約要數十萬元,。在多家公司同時競爭情況下,,一只熱門ETF要做到10多億體量,做市費基本要去到1000萬元,。加上投放導流,,像中證A500ETF這樣的熱門產品,投入成本基本要過億元,。他舉例說道,某家公募ETF業(yè)務一年的收入大約有6億元,,此前盈利能有1個多億,,但如今只能有數千萬水平。

“即便是頭部公募,,依然難言形成規(guī)模壁壘,,主題ETF規(guī)模過小、管理費不高,,加上營銷投入和做市費等支出,,ETF難以形成穩(wěn)定盈利來源。和短期盈利相比,,基金公司先拿到‘入場券’更為重要,。只要在場,未來就可能有機會,?!鼻笆鋈A南公募人士稱。晨星(中國)研究中心認為,,降低基金費率成為基金公司打開市場的手段之一,。美國ETF2024年凈運營費率為0.12%,中國ETF為0.42%,,其中兩國的股票型ETF凈運營費率分別是0.11%,、0.43%。隨著國內ETF市場發(fā)展,,基金公司可能進一步推動行業(yè)費率水平下降,。與此同時,國內基金公司可以考慮采取積極開發(fā)新型ETF產品,,以及在服務上實現(xiàn)差異化等方法,,提高ETF產品的溢價能力。

截至目前,業(yè)內對ETF差異化發(fā)展的談論已并不少,。博時基金指數與量化投資部總經理兼投資總監(jiān)趙云陽對券商中國記者表示,,截至目前,我國指數投資生態(tài)體系已初步形成,,未來的產品創(chuàng)新會具備巨大的空間,。例如運用期權的下跌保護、備兌增強等策略ETF,,透明模式的主動ETF等,,是未來主要發(fā)展方向。

根據摩根資產管理預測,,到2030年全球主動ETF規(guī)模將從2024年底的約1萬億美元增至2030年的6萬億美元,,主動ETF增速有望顯著超越被動ETF增速。摩根資產管理全球ETF業(yè)務主管TravisSpence表示,,被動ETF領域的同質化競爭及低費率壓力,,為主動型產品通過差異化策略開辟新空間。他進一步表示,,主動ETF在固收領域大有作為,,比如中國債券在2024年底市場規(guī)模居全球第二,但ETF滲透率不足1%,,主動管理策略可填補信用債,、利率債的配置空白。此外中國還可將主動管理策略(如行業(yè)輪動,、ESG主題)融入ETF框架,,滿足市場多元需求。

責編:楊喻程

排版:劉珺宇

校對:楊立林