證券時(shí)報(bào)網(wǎng)

阮潤(rùn)生

2025-07-08 22:56

隨著“白衣騎士”中央?yún)R金退出,,恒豐銀行的重組迎來(lái)關(guān)鍵一戰(zhàn)——上市,。6月30日,其兩位高管的任職資格獲批,,“一正四副”格局成形,。

不過(guò),新的高管團(tuán)隊(duì)面臨諸多挑戰(zhàn):恒豐銀行各業(yè)務(wù)線(xiàn)因合規(guī)問(wèn)題屢遭處罰,,用戶(hù)投訴量持續(xù)高企,,盈利能力指標(biāo)在股份制銀行中處于低位。此外,,萬(wàn)得ESG評(píng)分顯示,,恒豐銀行在環(huán)境社會(huì)風(fēng)險(xiǎn)審查,、綠色金融產(chǎn)品、董監(jiān)高,、反貪污腐敗等多項(xiàng)議題上排名靠后,。經(jīng)營(yíng)與ESG表現(xiàn)落后同行,為其上市添加了不確定性,。

來(lái)源:新財(cái)富雜志(ID:xcfplus)

作者:程靜

6月30日,,在空缺兩年9個(gè)月之后,恒豐銀行行長(zhǎng)一職終于迎來(lái)了正式人選,。

國(guó)家金融監(jiān)管總局日前批復(fù),,核準(zhǔn)白雨石恒豐銀行董事、行長(zhǎng)的任職資格,?!?0后”的白雨石,也是目前全國(guó)性股份制銀行最年輕的行長(zhǎng),。

同時(shí)獲得任職資格的,還有2024年9月上任的副行長(zhǎng)韓靖文,。至此,,恒豐銀行高管團(tuán)隊(duì)終于補(bǔ)齊,形成了“一正四副”格局,。

恒豐銀行是12家全國(guó)性股份制銀行之一,,前身為1987年成立的煙臺(tái)住房?jī)?chǔ)蓄銀行,2003年改制為恒豐銀行,,2016年因兩任董事長(zhǎng)貪腐,、公司治理亂象叢生、影子股東撲朔迷離,、不良貸款高企等問(wèn)題引發(fā)廣泛關(guān)注,。

在監(jiān)管部門(mén)推動(dòng)下,恒豐銀行2017年底啟動(dòng)市場(chǎng)化改革,,確定“剝離不良,、引進(jìn)戰(zhàn)投、整體上市”的重組方案,,并于2019年底完成前兩步,。如今,其走到最為關(guān)鍵一步——上市,。

一系列改革后,,恒豐銀行的經(jīng)營(yíng)管理與ESG發(fā)展?fàn)顩r究竟如何?實(shí)現(xiàn)“整體上市”的路上,,其還要跨越哪些障礙,?

01

ESG評(píng)級(jí)墊底,,三大主題全線(xiàn)失守

企業(yè)上市,財(cái)務(wù)指標(biāo)僅是其中一道門(mén)檻,,健全的公司治理,、可持續(xù)的發(fā)展模式也是重要前提。ESG評(píng)價(jià)即從可持續(xù)發(fā)展的角度,,考察企業(yè)在環(huán)境(E),、社會(huì)責(zé)任(S)、公司治理(G)等方面的表現(xiàn),。

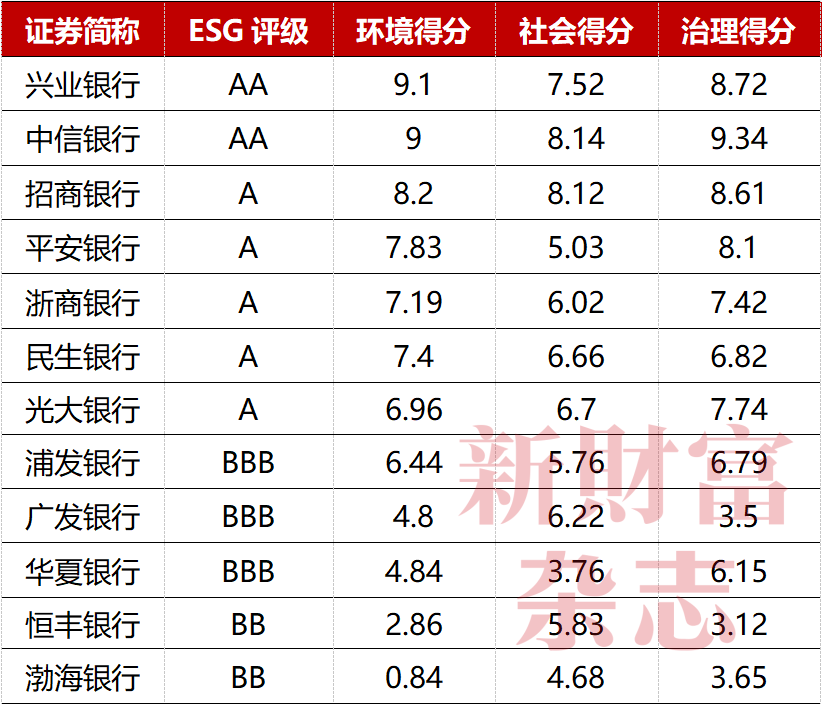

從萬(wàn)得(Wind)的ESG評(píng)級(jí)結(jié)果來(lái)看,,恒豐銀行的級(jí)別為BB級(jí)。在該評(píng)級(jí)體系中,,BB代表企業(yè)管理水平較低,,ESG風(fēng)險(xiǎn)較高,可持續(xù)發(fā)展能力較弱,。

12家股份制銀行中,,僅恒豐銀行和渤海銀行獲評(píng)BB級(jí),排名墊底,,興業(yè)銀行,、中信銀行均獲得AA級(jí),高出恒豐銀行3個(gè)子級(jí),,平安銀行,、招商銀行、浙商銀行,、民生銀行及光大銀行獲得A級(jí),,高出恒豐銀行2個(gè)子級(jí),浦發(fā)銀行,、廣發(fā)銀行,、華夏銀行均高出恒豐1個(gè)子級(jí)(表1)。

表1:12家全國(guó)性股份制銀行的萬(wàn)得ESG評(píng)分

數(shù)據(jù)來(lái)源:Wind ESG,,《新財(cái)富》雜志整理(數(shù)據(jù)截至2025年6月初)

從Wind給予12家銀行E,、S、G主題的得分來(lái)看,,恒豐銀行E主題得分為2.86分(滿(mǎn)分10分),,不到平均分6.28分的一半,興業(yè)銀行(9.1分),、中信銀行(9分)的得分是其三倍,。

這一主題重在從可持續(xù)金融和氣候變化方面考察公司的表現(xiàn),而恒豐銀行可持續(xù)金融表現(xiàn)得分僅4.38分,約為興業(yè)銀行,、中信銀行的一半,;氣候變化議題得分僅0.61分,興業(yè)銀行,、中信銀行兩家均獲得滿(mǎn)分,,招行與平安銀行的得分超過(guò)了8分。

S主題,,恒豐銀行的得分為5.83分,,未超過(guò)12家股份制銀行6.2分的平均線(xiàn)。

這一主題中,,恒豐銀行的信息安全議題得分為7.74分,,而招商銀行、興業(yè)銀行,、浦發(fā)銀行,、浙商銀行、民生銀行得分均在9分左右,。恒豐銀行的社區(qū)議題得分僅1.1分,,顯著低于其他股份制銀行,尤其是,,中信銀行該議題獲10分滿(mǎn)分,。

兩項(xiàng)與員工相關(guān)的議題,恒豐得分也均偏低,,其雇傭議題得分5.59分,中信獲得9.02分,,招行,、浙商銀行得分均超過(guò)8分;員工發(fā)展與培訓(xùn)方面,,恒豐得分(6.5分)顯著低于招行(10分),、廣發(fā)(10分)、興業(yè)(9.32分)與中信(9.42分)等銀行,。

恒豐銀行的G主題得分在12家銀行中墊底,,平均分6.66分,恒豐銀行僅得3.12分,,7個(gè)細(xì)分議題得分全部顯著低于同行,。其中,其股權(quán)及股東,、稅務(wù)兩項(xiàng)議題的得分均為0分,,而前一項(xiàng)議題,行內(nèi)企業(yè)的平均分為7.09分,;董監(jiān)高議題得分3.81分,,而浦發(fā),、中信均獲得10分滿(mǎn)分,招行,、興業(yè),、浙商得分均超過(guò)9分;審計(jì)議題上,,恒豐僅得5分,,而興業(yè)、平安,、中信等7家銀行獲得10分滿(mǎn)分,。

整體來(lái)看,恒豐銀行在E,、S,、G三大主題,以及多個(gè)細(xì)分議題上排名靠后,,更有數(shù)個(gè)指標(biāo)墊底,。接下來(lái),我們且從各個(gè)主題詳細(xì)分析其表現(xiàn),。

02

環(huán)境評(píng)分倒數(shù)第二,,ESG風(fēng)險(xiǎn)審查及氣候風(fēng)險(xiǎn)壓力測(cè)試信披不足是主因

銀行業(yè)自身的經(jīng)營(yíng)活動(dòng)并不會(huì)對(duì)環(huán)境造成較大影響,因此,,考察銀行在環(huán)境主題表現(xiàn)的指標(biāo)并不多,,Wind的評(píng)級(jí)方法中,可持續(xù)金融以及應(yīng)對(duì)氣候變化為主要議題,。

明晟(MSCI)認(rèn)為,,為了降低借款人因環(huán)境問(wèn)題導(dǎo)致信貸違約風(fēng)險(xiǎn)以及對(duì)環(huán)境有害的項(xiàng)目提供融資導(dǎo)致的信譽(yù)風(fēng)險(xiǎn),銀行業(yè)公司需重點(diǎn)考察信用評(píng)估和風(fēng)險(xiǎn)偏好中是否考慮ESG因素,,因此,,影響環(huán)境的融資成為銀行在E領(lǐng)域的重點(diǎn)議題。

標(biāo)普ESG評(píng)分方法顯示,,銀行的貸款和承銷(xiāo)業(yè)務(wù)在很大程度上會(huì)涉及氣候變化風(fēng)險(xiǎn),,比如,隨著化石燃料逐步淘汰,,銀行持有這些擱淺資產(chǎn)的風(fēng)險(xiǎn)也在上升,,因此,應(yīng)對(duì)氣候變化戰(zhàn)略以及脫碳戰(zhàn)略為其重點(diǎn)考察議題,。

不難看出,,評(píng)級(jí)機(jī)構(gòu)認(rèn)為,銀行業(yè)的E主題考察因素主要為綠色信貸以及應(yīng)對(duì)氣候變化風(fēng)險(xiǎn)的戰(zhàn)略舉措。那么,,恒豐銀行在相關(guān)內(nèi)容上的披露質(zhì)量如何,,為何分?jǐn)?shù)在12家股份制銀行中排在倒數(shù)第二?

Wind ESG評(píng)分顯示,,其落后同行的主要原因來(lái)自環(huán)境社會(huì)風(fēng)險(xiǎn)審查,、綠色金融產(chǎn)品、氣候變化管理目標(biāo)與規(guī)劃,、氣候變化風(fēng)險(xiǎn)量化分析,、碳排放數(shù)據(jù)這五類(lèi)三級(jí)指標(biāo)。

Wind認(rèn)為,,恒豐銀行對(duì)客戶(hù)或被投企業(yè)進(jìn)行了較為基礎(chǔ)的環(huán)境社會(huì)風(fēng)險(xiǎn)審查,,并只考慮了單一的ESG維度,且并未持續(xù)監(jiān)測(cè)其環(huán)境社會(huì)風(fēng)險(xiǎn),。

恒豐銀行最新發(fā)布的2024年度ESG報(bào)告顯示,,公司將ESG風(fēng)險(xiǎn)納入全面風(fēng)險(xiǎn)管理體系并上線(xiàn)管理系統(tǒng),發(fā)布《恒豐銀行環(huán)境,、社會(huì)和治理風(fēng)險(xiǎn)管理辦法》,,完善全流程風(fēng)險(xiǎn)管理要求,不過(guò)并未對(duì)相關(guān)內(nèi)容進(jìn)行進(jìn)一步說(shuō)明和解釋?zhuān)参垂及咐?/p>

對(duì)比之下,,多家銀行在這一指標(biāo)的披露上獲得滿(mǎn)分,。《新財(cái)富》雜志翻閱其他股份制銀行發(fā)布的報(bào)告發(fā)現(xiàn),,獲得滿(mǎn)分的銀行公布了更多具體措施,,例如,招商銀行明確ESG評(píng)價(jià)“一票否決”機(jī)制,,要求項(xiàng)目及客戶(hù)在選址,、生產(chǎn)工藝、資源消耗,、污染物排放等方面符合國(guó)家環(huán)保標(biāo)準(zhǔn),不介入高耗能,、高排放,、低水平的“兩高一低”項(xiàng)目,對(duì)不符合ESG和相關(guān)產(chǎn)業(yè)政策規(guī)定的項(xiàng)目和企業(yè),,不發(fā)放授信,,并收回已發(fā)放的融資。

此外,,平安銀行在2024年制定客戶(hù)ESG風(fēng)險(xiǎn)評(píng)估分類(lèi)標(biāo)準(zhǔn)及申報(bào)審核流程,,將風(fēng)險(xiǎn)評(píng)估分類(lèi)認(rèn)定結(jié)果納入信用評(píng)級(jí)及授信審批應(yīng)用,強(qiáng)調(diào)融資業(yè)務(wù)需執(zhí)行ESG盡職調(diào)查,持續(xù)監(jiān)測(cè)并分析客戶(hù)的ESG表現(xiàn),,同時(shí)詳細(xì)披露了貸前盡調(diào)與授信評(píng)估,、貸前審批、貸中出賬,、貸后管理4個(gè)過(guò)程中具體調(diào)查的內(nèi)容及流程,。

由此可見(jiàn),對(duì)相關(guān)內(nèi)容披露得過(guò)于籠統(tǒng)且簡(jiǎn)單,,可能是恒豐銀行該指標(biāo)評(píng)分較低的主要原因,。

另外,2025年一季度,,恒豐銀行收到多起行政處罰,,數(shù)項(xiàng)違規(guī)行為與這一議題相關(guān),體現(xiàn)公司在環(huán)境社會(huì)風(fēng)險(xiǎn)審查上存在較大漏洞,。例如1月,,中國(guó)人民銀行公布對(duì)恒豐銀行的行政處罰信息,其違規(guī)行為包括未按規(guī)定履行客戶(hù)身份識(shí)別義務(wù),、與身份不明的客戶(hù)進(jìn)行交易,。

事實(shí)上,早在2022年,,銀保監(jiān)會(huì)就曾發(fā)布《銀行業(yè)保險(xiǎn)業(yè)綠色金融指引》,,提出要求銀行有效識(shí)別、監(jiān)測(cè),、防控業(yè)務(wù)活動(dòng)中的環(huán)境,、社會(huì)和治理風(fēng)險(xiǎn),報(bào)告也對(duì)銀行業(yè)重點(diǎn)關(guān)注的風(fēng)險(xiǎn)與流程要求進(jìn)行了詳細(xì)說(shuō)明,。

值得注意的是,,隨著綠色金融不斷深化,包裝綠色金融產(chǎn)品的“漂綠”現(xiàn)象已有發(fā)生,。2024年6月,,國(guó)家審計(jì)署發(fā)布報(bào)告指出,6家金融機(jī)構(gòu)的信貸投放含金量不高,,部分機(jī)構(gòu)將其他類(lèi)貸款違規(guī)變?cè)鞛榭萍?、綠色、涉農(nóng)等重點(diǎn)領(lǐng)域貸款,,另外4家銀行680.59億元名義上投向科技創(chuàng)新領(lǐng)域的貸款被挪作他用或空轉(zhuǎn)套利,。“偽科技”“偽綠色”項(xiàng)目的出現(xiàn),,更加凸顯銀行對(duì)客戶(hù)或被投企業(yè)進(jìn)行環(huán)境社會(huì)風(fēng)險(xiǎn)審查的重要性,。

此外,,在歐美等綠色金融起源較早的市場(chǎng),金融和銀行業(yè)“漂綠”案例數(shù)量顯著增加,,市場(chǎng)監(jiān)管與處罰力度不斷加大,。就在2025年6月,德國(guó)投資銀行(DWS)因在2020年年報(bào)中夸大ESG資產(chǎn)規(guī)模,,被德國(guó)法蘭克福檢察官辦公室處以2500萬(wàn)歐元(折合2.1億元人民幣)罰款,,創(chuàng)下歐洲綠色金融虛假宣傳最大罰單,美國(guó)證券交易委員會(huì)同步處罰其美國(guó)子公司1900萬(wàn)美元,,指控其“ESG政策執(zhí)行不力,、流程造假”。

在應(yīng)對(duì)氣候變化議題上,,Wind要求銀行制定氣候變化管理體系與制度,、目標(biāo)與規(guī)劃,識(shí)別相關(guān)風(fēng)險(xiǎn)和機(jī)遇并對(duì)相關(guān)風(fēng)險(xiǎn)進(jìn)行量化,,這與目前三大交易所發(fā)布的可持續(xù)發(fā)展報(bào)告指引中提到的應(yīng)對(duì)氣候變化四大核心內(nèi)容保持一致,,不過(guò),Wind去掉了報(bào)告中“將應(yīng)對(duì)氣候變化議題提升至戰(zhàn)略層面”的要求,。

Wind ESG評(píng)分顯示,,恒豐銀行并未建立相關(guān)管理體系與制度,也沒(méi)有識(shí)別相關(guān)風(fēng)險(xiǎn)和機(jī)遇,,制定的目標(biāo)管理與規(guī)劃,、風(fēng)險(xiǎn)量化分析兩個(gè)指標(biāo)上顯著落后同行業(yè)公司。

《新財(cái)富》雜志翻閱其ESG報(bào)告發(fā)現(xiàn),,恒豐銀行并未設(shè)置應(yīng)對(duì)氣候變化專(zhuān)題,,其內(nèi)容索引頁(yè)也明確顯示,報(bào)告中未披露氣候變化帶來(lái)的財(cái)務(wù)影響以及其他風(fēng)險(xiǎn)和機(jī)遇,,甚至在利益相關(guān)方溝通章節(jié),,將環(huán)境列入利益相關(guān)方,顯示公司似乎都未明確利益相關(guān)方的概念,。

尤其是在風(fēng)險(xiǎn)量化環(huán)節(jié),,在其他銀行積極識(shí)別風(fēng)險(xiǎn),開(kāi)展氣候風(fēng)險(xiǎn)敏感性壓力測(cè)試,,并設(shè)置多種壓力情景以檢測(cè)整體風(fēng)險(xiǎn)是否可控的時(shí)候,,恒豐銀行2024年相關(guān)內(nèi)容的披露還有所退坡,如2023年,,其報(bào)告中還提到參與人民銀行組織的氣候風(fēng)險(xiǎn)壓力測(cè)試,但2024年報(bào)告中卻沒(méi)有公布進(jìn)行相關(guān)測(cè)試,。

其他股份制銀行中,,興業(yè)銀行自2021年起定期開(kāi)展氣候風(fēng)險(xiǎn)壓力測(cè)試,,并主動(dòng)披露測(cè)試情況,同時(shí)開(kāi)展物理風(fēng)險(xiǎn)壓力測(cè)試研究探索,。2024年,,其擴(kuò)大測(cè)試行業(yè)覆蓋范圍,測(cè)試設(shè)置輕度,、中度,、重度三種壓力情景,報(bào)告顯示,,在各種壓力情景下,,其資本充足指標(biāo)均滿(mǎn)足監(jiān)管要求,其還公布了重度壓力情景下2030年末資本充足率下降的數(shù)據(jù),。

民生銀行的ESG報(bào)告顯示,,其2022年起開(kāi)展氣候風(fēng)險(xiǎn)敏感性壓力測(cè)試,探索低碳經(jīng)濟(jì)轉(zhuǎn)型對(duì)本行資產(chǎn)質(zhì)量及資本充足率的影響,,在輕度,、中度、重度三種壓力情景下,,風(fēng)險(xiǎn)均整體可控,。

由此可見(jiàn),恒豐銀行并未明確公司在E主題方面應(yīng)該披露的重點(diǎn)議題,,不明確利益相關(guān)方的概念,,ESG風(fēng)險(xiǎn)管理議題披露相對(duì)簡(jiǎn)略,風(fēng)險(xiǎn)量化議題信息披露有所退坡,,或是其E主題得分落后同行的主要原因,。

03

近半年罰款金額超過(guò)1600萬(wàn)元,董監(jiān)高,、反腐敗等議題評(píng)分顯著落后

近年來(lái),,恒豐銀行頻繁收到罰單,從違規(guī)類(lèi)型來(lái)看,,幾乎“全業(yè)務(wù)失守”,,涉及信貸業(yè)務(wù)、同業(yè)與票據(jù),、基層違規(guī)等方面,,暴露其脆弱的風(fēng)控體系,顯示在公司治理方面存在短板,。

Wind ESG數(shù)據(jù)顯示,,2022年以來(lái),恒豐銀行因治理相關(guān)處罰的爭(zhēng)議事件達(dá)到33條,。據(jù)中金在線(xiàn)統(tǒng)計(jì),,2024年恒豐銀行累計(jì)收到罰款金額超過(guò)977萬(wàn)元,。僅2025年一季度,恒豐銀行接連收到4張罰單,。其中,,其因違反賬戶(hù)管理規(guī)定、違反反假貨幣業(yè)務(wù)管理規(guī)定,、占?jí)贺?cái)政存款或者資金等八項(xiàng)違法行為,,被中國(guó)人民銀行處以1060.68萬(wàn)元的罰款;上海分行因固定資產(chǎn)貸款發(fā)放不審慎等五項(xiàng)違規(guī)行為,,被上海金融監(jiān)管局處以370萬(wàn)元罰款,;昆明分行因存在固定資產(chǎn)貸款管理不審慎、流動(dòng)資金貸款管理不審慎等四大問(wèn)題,,被云南金融監(jiān)管局罰款205萬(wàn)元,;長(zhǎng)沙分行因員工行為管理不到位的違規(guī)行為被湖南金融監(jiān)管局罰款30萬(wàn)元。

銀行是典型的高杠桿行業(yè),,其自有資本占比相對(duì)較低,,若公司治理失效,可能導(dǎo)致經(jīng)營(yíng)失控風(fēng)險(xiǎn),,因此,,ESG評(píng)級(jí)中,銀行業(yè)的公司治理議題權(quán)重較高,。例如,,標(biāo)普的G主題權(quán)重占比高達(dá)51%以上,Wind的G主題議題權(quán)重也超過(guò)了36%,。

Wind ESG評(píng)分顯示,,12家股份制銀行中,恒豐銀行G主題評(píng)分墊底,,僅3.12分,,不到平均分6.66的一半。其中,,恒豐銀行在董監(jiān)高,、審計(jì)、反貪污腐敗,、ESG治理等方面評(píng)分均低于平均值,。

對(duì)于董監(jiān)高議題,評(píng)級(jí)機(jī)構(gòu)主要考察公司董事會(huì)有效性,、多元化政策,、獨(dú)立性、平均任期,、行業(yè)經(jīng)驗(yàn)等多個(gè)指標(biāo),。Wind ESG評(píng)級(jí)結(jié)果顯示,,恒豐銀行董監(jiān)高議題得分僅3.81分,遠(yuǎn)低于12家銀行8.51分的均值,。

具體來(lái)看,恒豐銀行在ESG報(bào)告中并未披露董事會(huì)多元化管理體系與制度,,其獨(dú)立董事在董事會(huì)中占比為25%,,在業(yè)內(nèi)相對(duì)較低,如興業(yè)銀行和浦發(fā)銀行都超過(guò)了40%,,平安銀行與中信銀行為40%,,招商銀行為37.5%;此外,,恒豐銀行董事會(huì)年齡標(biāo)準(zhǔn)差相對(duì)較低(4.92),,標(biāo)準(zhǔn)差越高說(shuō)明說(shuō)明董事會(huì)成員年齡多樣性較高,光大銀行(7.48),、浙商銀行(7.15),、平安銀行(8.39)等這一數(shù)據(jù)都顯著高于恒豐銀行。

董事會(huì)有效性的評(píng)測(cè),,主要涵蓋董事會(huì)及委員會(huì)的甄選過(guò)程,、多元化、專(zhuān)業(yè)背景,、董事會(huì)程序規(guī)范,、與管理層的關(guān)系等方面的評(píng)估,而恒豐銀行在ESG報(bào)告中未披露相關(guān)內(nèi)容,。其他銀行中,,如浙商銀行制定《董事履職評(píng)價(jià)及問(wèn)責(zé)辦法》等董事績(jī)效評(píng)估相關(guān)制度,定期對(duì)董事年度履職情況進(jìn)行評(píng)價(jià),,并將評(píng)價(jià)結(jié)果于股東大會(huì)進(jìn)行通報(bào),;中信銀行制定《監(jiān)事會(huì)對(duì)董事、監(jiān)事,、高級(jí)管理人員履職評(píng)價(jià)辦法》等制度,,此外,監(jiān)事會(huì)每年定期對(duì)董事開(kāi)展1次履職評(píng)價(jià),,2024年度被評(píng)價(jià)的9名董事履職評(píng)價(jià)結(jié)果均為“稱(chēng)職”,。招商銀行制定《董事監(jiān)事和高級(jí)管理人員價(jià)值準(zhǔn)則與行為規(guī)范指引》《董事監(jiān)事履職評(píng)價(jià)辦法》等制度。

恒豐銀行在反貪污腐敗議題的得分也相對(duì)靠后,。Wind ESG顯示,,其ESG報(bào)告中未公布舉報(bào)渠道是否向外部利益相關(guān)方開(kāi)放、舉報(bào)人保護(hù)制度及流程,,也未對(duì)員工或商業(yè)伙伴進(jìn)行反貪污腐敗培訓(xùn),。這是其落后同行的主要原因,,其他股份制銀行中,招行,、中信,、光大則在這一議題獲得10分滿(mǎn)分。

值得注意的是,,恒豐銀行前兩任董事長(zhǎng)姜喜運(yùn)和蔡國(guó)華均因貪腐被判死緩,、終身監(jiān)禁,顯示其過(guò)去內(nèi)控長(zhǎng)期失守,。

姜喜運(yùn)在2008年1月至2013年1月?lián)味麻L(zhǎng)期間,,利用職務(wù)便利,將2.84億股恒豐銀行股份轉(zhuǎn)至其個(gè)人或親友控制的公司名下,,按歷年年度報(bào)告中的每股凈資產(chǎn)計(jì)算,,共計(jì)7.54億余元。

2013年12月至2018年4月?lián)味麻L(zhǎng)的蔡國(guó)華,,被指在任期間平均每天報(bào)銷(xiāo)40萬(wàn)元,,涉案金額達(dá)到103億元,其中,,涉嫌濫用職權(quán)造成恒豐銀行經(jīng)濟(jì)損失8.9億余元,、涉嫌貪污1022萬(wàn)余元、涉嫌挪用公款48億元用于個(gè)人經(jīng)營(yíng),、涉嫌受賄11.8億余元,、涉嫌違法發(fā)放貸款35億元。

據(jù)報(bào)道,,蔡國(guó)華嚴(yán)重貪腐問(wèn)題,,由恒豐銀行原行長(zhǎng)欒永泰實(shí)名舉報(bào),導(dǎo)火索則是“私分公款”引發(fā)的高管內(nèi)斗,。

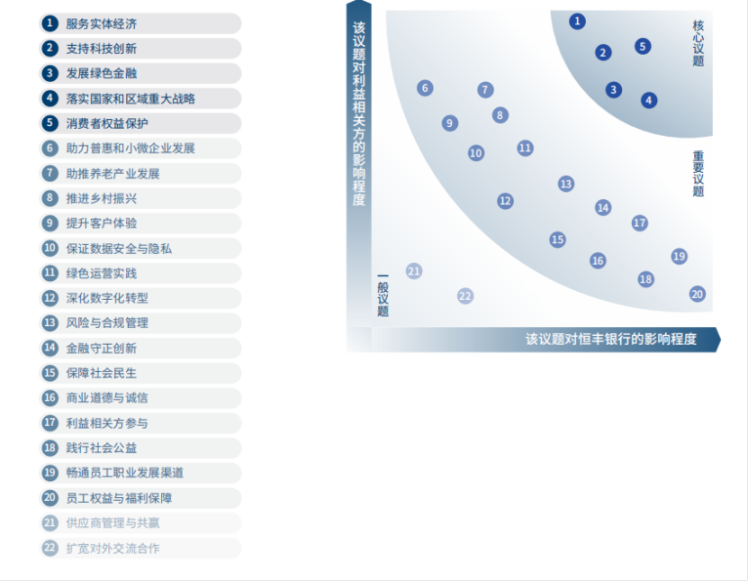

盡管如此,,恒豐銀行的ESG報(bào)告仍未明確將反貪腐作為關(guān)鍵議題,在其議題矩陣中,,商業(yè)道德及誠(chéng)信,、風(fēng)險(xiǎn)與合規(guī)管理的位置并不靠前,顯示公司重視程度不高(圖1),。

圖1:恒豐銀行2024年ESG報(bào)告關(guān)鍵議題矩陣

資料來(lái)源:恒豐銀行2024年度ESG報(bào)告

此外,,從公司關(guān)鍵議題矩陣的分布來(lái)看,恒豐銀行對(duì)議題影響程度的判定也有值得商榷之處,。

例如,,恒豐銀行認(rèn)為,員工權(quán)益與福利保障議題對(duì)公司的影響程度最大,而對(duì)于利益相關(guān)方而言,,這一議題幾乎是重要性排序最低的,。再如助力普惠和小微企業(yè)發(fā)展,對(duì)于利益相關(guān)方的重要性排在第四位,,但公司認(rèn)為這一議題對(duì)公司的重要性排在倒數(shù)第二,。

此外,恒豐銀行的五大核心議題中,,消費(fèi)者權(quán)益保護(hù)作為公司及利益相關(guān)方最關(guān)注的話(huà)題之一,,其表現(xiàn)卻不盡如人意。

恒豐銀行2024年ESG報(bào)告顯示,,其當(dāng)年收到了18622件投訴,相較于2023年增長(zhǎng)了17.47%,,遠(yuǎn)高于其當(dāng)年1.98%的營(yíng)業(yè)收入增速,。從投訴地區(qū)分布看,其大本營(yíng)山東的投訴量占比接近75%,。

另外,,Wind ESG顯示,恒豐銀行的ESG治理得分在12家銀行中位列倒數(shù)第二,,未加入行業(yè),、國(guó)內(nèi)或國(guó)際相關(guān)ESG倡議及組織,未將ESG績(jī)效納入高管薪酬考核以及未對(duì)ESG報(bào)告進(jìn)行審驗(yàn),,是其分?jǐn)?shù)較低的主要原因,。

04

坎坷的上市之路,盈利能力偏低,,不良貸款率仍偏高

12家股份制銀行中,,唯有兩家銀行沒(méi)有上市,恒豐銀行是其中之一,。其最早于2014年提出上市計(jì)劃,,但因兩任董事長(zhǎng)接連落馬、不良貸款率飆升等原因,,經(jīng)營(yíng)陷入困境,。官網(wǎng)顯示,恒豐銀行2017年,、2018年年報(bào)缺失,,此外,截至2018年底,,其不良貸款余額達(dá)到1635.61億元,,占當(dāng)年貸款總額比重高達(dá)28.44%,而同期其他股份制銀行不良貸款比率均值僅在1.7%左右。

2018年,,前董事長(zhǎng)陳穎,、前行長(zhǎng)王錫峰上任后,恒豐銀行進(jìn)行了剝離不良資產(chǎn),、引進(jìn)戰(zhàn)略投資等改革,,但遲遲未能完成國(guó)務(wù)院批復(fù)的“剝離不良、引進(jìn)戰(zhàn)投,、整體上市”三步走改革重組方案中的第三步,。

為謀求上市,2021年,,恒豐銀行制定了“1443”目標(biāo)定位,,其中提到力爭(zhēng)3年時(shí)間基本達(dá)到上市條件,5年時(shí)間盈利能力達(dá)到股份制銀行中游水平,。另外,,其還發(fā)布了“1476”轉(zhuǎn)型發(fā)展策略,將深耕本土市場(chǎng),、做強(qiáng)特色業(yè)務(wù),、深化數(shù)字化轉(zhuǎn)型、強(qiáng)化風(fēng)險(xiǎn)防控作為四大戰(zhàn)略支柱,。

恒豐銀行近年的年報(bào)也公布了相關(guān)進(jìn)展,,如2020年年報(bào)提及,以上市銀行內(nèi)控制度體系為標(biāo)準(zhǔn),,圍繞實(shí)現(xiàn)“整體上市”目標(biāo),,啟動(dòng)下個(gè)五年戰(zhàn)略規(guī)劃編制工作;2023年報(bào)也提及,,錨定“服務(wù)實(shí)體質(zhì)效提升,、風(fēng)險(xiǎn)底線(xiàn)持續(xù)穩(wěn)固、高質(zhì)量發(fā)展穩(wěn)步推進(jìn),、達(dá)成整體上市條件”四大目標(biāo),。不過(guò),其2024年年報(bào)并未再提及上市,。

一系列變革后,,恒豐銀行轉(zhuǎn)型發(fā)展取得一定進(jìn)展,資產(chǎn)質(zhì)量有所改善,。2024年,,其資產(chǎn)規(guī)模為1.53萬(wàn)億元,同比增長(zhǎng)6.64%,,營(yíng)業(yè)收入和凈利潤(rùn)分別同比增長(zhǎng)1.98%和4.3%,,不良貸款率近6年持續(xù)下降至1.49%。同時(shí),此前中央?yún)R金為確保金融穩(wěn)定,、化解金融風(fēng)險(xiǎn),,作為“白衣騎士”,認(rèn)購(gòu)恒豐銀行股票,,成為其控股股東,。2024年,其控股權(quán)重歸山東省金融資產(chǎn)管理股份有限公司,,顯示恒豐銀行風(fēng)險(xiǎn)顯著化解,。

不過(guò),恒豐銀行2024年凈利潤(rùn)增長(zhǎng)主要因所得稅較2023年大幅下降了35.57%,,利潤(rùn)總額仍較上年同比減少11.11%,。

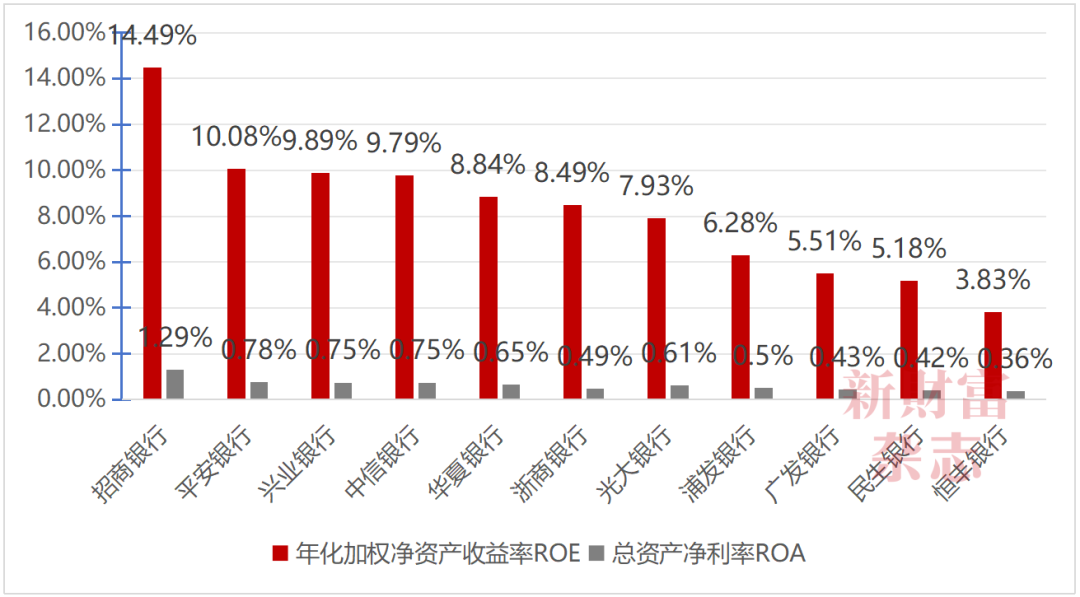

從盈利指標(biāo)來(lái)看,其年化加權(quán)凈資產(chǎn)收益率(ROE)近兩年有所下降,,2023年和2024年分別為3.73%和3.83%,,顯著低于2020—2022年的平均水平(6%),總資產(chǎn)凈利潤(rùn)(ROA)為0.36%,,近4年也處于緩慢下降趨勢(shì)。相對(duì)于其他股份制銀行,,恒豐銀行兩項(xiàng)盈利指標(biāo)顯著偏低(圖2),。

圖2:恒豐銀行ROE、ROA在股份制銀行中顯著偏低

數(shù)據(jù)來(lái)源:Wind,,《新財(cái)富》雜志整理

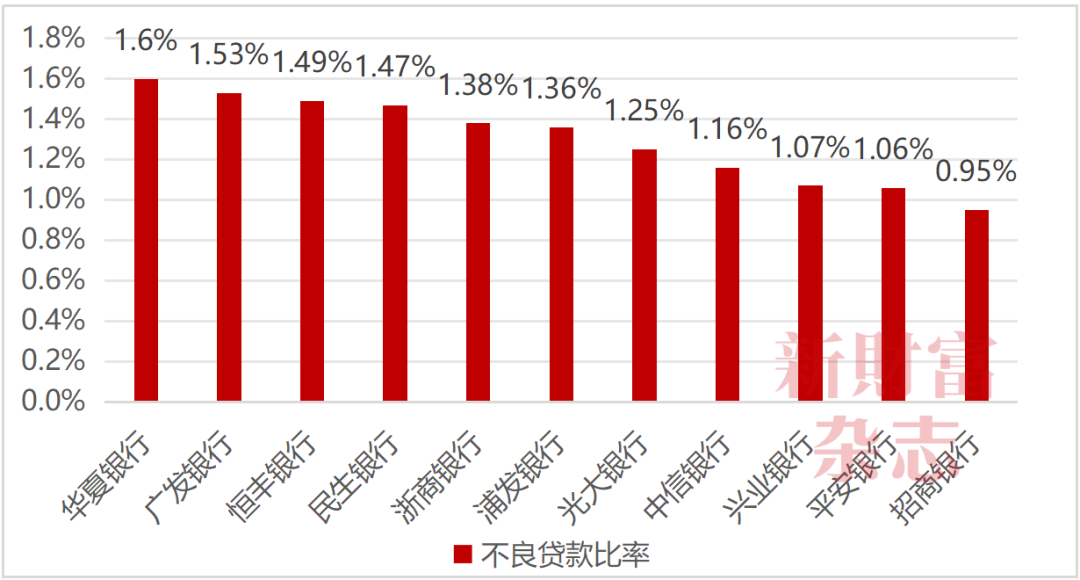

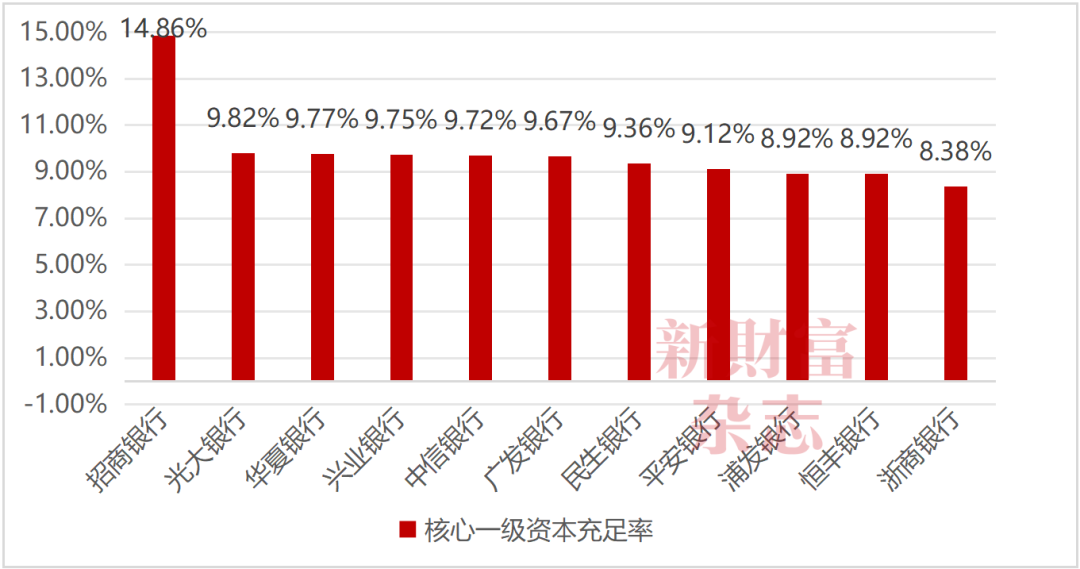

同時(shí),,雖然不良貸款率近年有所下降,但在股份制銀行中,,恒豐銀行這一比率仍偏高(圖3),,核心一級(jí)資本充足率在股份制銀行中相對(duì)偏低(圖4)。

圖3:恒豐銀行不良貸款率在股份制銀行中相對(duì)偏高

數(shù)據(jù)來(lái)源:Wind,,《新財(cái)富》雜志整理

圖4:恒豐銀行核心一級(jí)資本充足率在股份制銀行中相對(duì)偏低

數(shù)據(jù)來(lái)源:Wind,,《新財(cái)富》雜志整理

盈利能力仍待增強(qiáng)的同時(shí),內(nèi)控合規(guī)也是恒豐上市之路上必須改進(jìn)的重點(diǎn),。

根據(jù)深交所,、上交所修訂的《股票上市規(guī)則(2025年4月修訂)》,公司申請(qǐng)上市的前提要求就是建立健全有效的治理結(jié)構(gòu),,保證內(nèi)部控制制度的完整性,、合理性及有效性。

然而,,恒豐銀行前任行長(zhǎng)王錫峰于2022年8月離職后,,其行長(zhǎng)(總經(jīng)理)職務(wù)空缺超過(guò)兩年,直至2025年6月30日,國(guó)家金融監(jiān)管總局發(fā)布公告,,核準(zhǔn)白雨石董事,、行長(zhǎng)的任職資格,恒豐銀行行長(zhǎng)一職才塵埃落定,。另外,,銀行的高管配置通常為“一正五副”或“一正四副”,而恒豐銀行副行長(zhǎng)長(zhǎng)期在2—3名左右,,直至6月30日才增至4名,。

有報(bào)道顯示,恒豐銀行董事長(zhǎng)辛樹(shù)人提及,,恒豐銀行已在2024年全面啟動(dòng)上市準(zhǔn)備工作,。不過(guò),盈利能力在同行業(yè)中偏低,、頻繁因不合規(guī)被罰,、投訴高企的表現(xiàn),為其順利上市添加了不確定性,。

整體來(lái)看,,恒豐銀行的可持續(xù)發(fā)展之路仍面臨諸多挑戰(zhàn),尤其是在頻繁被處以高額罰單與消費(fèi)者投訴高企的背景下,,其在應(yīng)對(duì)氣候變化,、ESG風(fēng)險(xiǎn)審查等綠色金融方面,董監(jiān)高以及ESG管理等內(nèi)控體系方面,,仍需對(duì)標(biāo)業(yè)內(nèi)領(lǐng)先銀行,,此外,還應(yīng)強(qiáng)化自身在反腐敗反賄賂方面的實(shí)踐,,方能為順利上市打下良好的治理基礎(chǔ),。

本文所提及的任何資訊和信息,僅為作者個(gè)人觀(guān)點(diǎn)表達(dá)或?qū)τ诰唧w事件的陳述,,不構(gòu)成推薦及投資建議,。投資者應(yīng)自行承擔(dān)據(jù)此進(jìn)行投資所產(chǎn)生的風(fēng)險(xiǎn)及后果。

《新財(cái)富》雜志于2001年3月創(chuàng)刊,,專(zhuān)注資本市場(chǎng)深耕細(xì)作,“最佳分析師”“最佳董秘”“500創(chuàng)富榜”“最佳上市公司”“最佳投行”等權(quán)威專(zhuān)業(yè)評(píng)選和《德隆系》《明天帝國(guó)》《收割者》等經(jīng)典研究案例影響深遠(yuǎn),。

新財(cái)富雜志社旗下主要新媒體平臺(tái)包括:新財(cái)富雜志微博,、新財(cái)富雜志公眾號(hào)、新財(cái)富雜志視頻號(hào),。

地址:深圳市福田區(qū)彩田路7006號(hào)深科技城A座43層