證券時報網(wǎng)

歐陽佟

2025-07-18 20:52

“翻倍基”又增加兩只,!

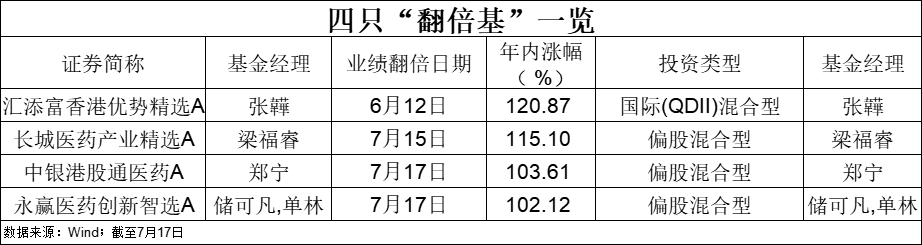

創(chuàng)新藥板塊爆發(fā),相關基金業(yè)績上漲,。截至7月17日,,中銀港股通醫(yī)藥A、永贏醫(yī)藥創(chuàng)新智選A年內(nèi)單位凈值漲幅超100%,,分別為年內(nèi)第三只和第四只“翻倍基”,。

受訪基金經(jīng)理表示,中期看好創(chuàng)新藥板塊的景氣度,。對于絕大部分中國創(chuàng)新藥企業(yè)而言,,能否進入新藥市場空間最大的歐美醫(yī)藥工業(yè)體系或是決定未來勝負的關鍵。

年內(nèi)再添兩只“翻倍基”

7月17日,,創(chuàng)新藥概念股強勢爆發(fā),。當日,A股創(chuàng)新藥板塊指數(shù)漲幅超過3%,,近20只相關概念股漲?;驖q幅超過10%;港股創(chuàng)新藥多股創(chuàng)新高,。

受此帶動,,一批醫(yī)藥主題基金當日凈值大漲,,助推年內(nèi)業(yè)績走高。截至7月17日收盤,,中銀港股通醫(yī)藥A年內(nèi)單位凈值增長率達103.61%,,永贏醫(yī)藥創(chuàng)新智選A漲幅達102.12%,成功躋身“翻倍基”陣營,。

此前,,匯添富香港優(yōu)勢精選A、長城醫(yī)藥產(chǎn)業(yè)精選A兩只基金年內(nèi)業(yè)績已翻倍,。

從重倉方向看,,上述4只基金均聚焦創(chuàng)新藥行業(yè)。其中,,匯添富香港優(yōu)勢精選基金作為QDII產(chǎn)品,,重倉股聚焦港股創(chuàng)新藥。截至7月17日,,該基金單位凈值年內(nèi)漲幅達120.87%,,穩(wěn)居第一。長城醫(yī)藥產(chǎn)業(yè)精選基金則保持A股,、港股創(chuàng)新藥各占據(jù)“半壁江山”的持倉風格,,年內(nèi)漲幅為115.1%。

中銀港股通醫(yī)藥基金重倉股同樣集中于港股創(chuàng)新藥,,長期堅定創(chuàng)新藥的持倉不變,。永贏醫(yī)藥創(chuàng)新智選基金重倉A股、港股創(chuàng)新藥標的,,聚焦于商業(yè)化路徑清晰,、具備全球競爭力的龍頭企業(yè),投資風格明確,,行業(yè)集中度高,。

截至目前,已出爐的二季報顯示,,在創(chuàng)新藥行情加持和產(chǎn)品亮眼業(yè)績的支撐下,,績優(yōu)基金受到資金青睞,規(guī)模大增,。截至今年二季度末,,長城醫(yī)藥產(chǎn)業(yè)精選份額合計6.79億份,環(huán)比增長22.2倍,;凈值規(guī)模達11.32億元,,較一季度末增加10.96億元,環(huán)比漲幅達30倍以上。

永贏醫(yī)藥創(chuàng)新智選也實現(xiàn)了份額,、規(guī)模的爆發(fā)式增長,。截至二季度末,該基金總份額達20億份,,較一季度的6.06億份增長229.70%,;凈值規(guī)模達30.43億元,環(huán)比增長321.57%,。

創(chuàng)新藥基金業(yè)績霸榜

今年以來,,重倉創(chuàng)新藥的基金業(yè)績領跑全市場。

除了上述四只“翻倍基”之外,,截至7月17日,,共計20只基金(僅統(tǒng)計主代碼)年內(nèi)單位凈值漲幅超過80%,絕大多數(shù)為聚焦創(chuàng)新藥行業(yè)的主動或被動產(chǎn)品,。

主動產(chǎn)品中,,有四只基金年內(nèi)單位凈值漲幅超90%,年內(nèi)業(yè)績也有望翻倍,,分別為華安醫(yī)藥生物(96.52%),中航優(yōu)選領航A(94.44%),,諾安精選價值A(93.30%),,平安核心優(yōu)勢A(91.84%)。

指數(shù)產(chǎn)品中,,匯添富國證港股通創(chuàng)新藥ETF,、萬家中證港股通創(chuàng)新藥ETF、華泰柏瑞恒生創(chuàng)新藥ETF,、廣發(fā)中證香港創(chuàng)新藥ETF,、銀華國證港股通創(chuàng)新藥ETF、景順長城中證港股通創(chuàng)新藥ETF等單位凈值漲幅超85%,。

今年以來,,中國創(chuàng)新藥迎來多重好消息,出海授權數(shù)量,、金額出現(xiàn)重要突破,。資本市場上,創(chuàng)新藥行業(yè)迎來估值修復,,港股創(chuàng)新藥板塊高歌猛進,。以恒生系列指數(shù)為例,截至7月17日,,恒生生物科技指數(shù)2025年以來的漲幅高達80.43%,。

談及接下來創(chuàng)新藥行業(yè)的投資機會,長城醫(yī)藥產(chǎn)業(yè)精選基金經(jīng)理梁福睿認為,三季度創(chuàng)新藥有兩個方向值得關注:一是管線海外授權的產(chǎn)業(yè)趨勢有望延續(xù),,中國創(chuàng)新藥在諸多靶點研發(fā)進度和療效上超過海外藥企,海外藥企在補充管線布局角度上有客觀需求,;二是國內(nèi)銷售放量,,具體情況要根據(jù)季報和醫(yī)保、商保談判結果進行判斷,。

永贏醫(yī)藥創(chuàng)新智選的基金經(jīng)理儲可凡,、單林認為,從全球競爭的角度看,,跨國藥企(MNC)持續(xù)BD中國創(chuàng)新藥是一門“互惠”的生意,。首先,未來5~10年,,MNC將面臨諸多重磅產(chǎn)品的專利懸崖,,他們亟需能夠迭代的新藥去延續(xù)公司報表的穩(wěn)健增長。

而對于絕大部分中國創(chuàng)新藥企業(yè)而言,,誰能進入新藥市場空間最大的歐美醫(yī)藥工業(yè)體系,,誰就能實現(xiàn)企業(yè)的“第二增長曲線”,隨之而來的是新藥海外銷售帶來的企業(yè)報表端的“非線性增長”,。

鵬華醫(yī)藥科技基金經(jīng)理金笑非指出,,醫(yī)藥行業(yè)跟隨市場逐步進入反轉階段,其中結構性的做多方向以創(chuàng)新藥為主,。后續(xù)仍中期看好創(chuàng)新藥板塊的景氣度,,但對相對擁擠、估值高的個股會擇機兌現(xiàn)收益,。