證券時(shí)報(bào)網(wǎng)

2025-06-30 23:01

曹操出行在網(wǎng)約車市場(chǎng)的份額為5.4%,,位列第二。其將以發(fā)行市值200億元登陸港股,,成為李書??刂频牡?1家上市企業(yè)。這11家“吉利系”企業(yè)有6家虧損,,極星汽車虧損最多,,2024年虧147億元,路特斯和極氪汽車也是燒錢大戶,,分別虧損79億,、64億元。

曹操出行屬重資產(chǎn)運(yùn)營(yíng),,定制車每年折舊和日常維護(hù)費(fèi)用較高,,其85%訂單GTV來自聚合平臺(tái),傭金費(fèi)率超過7%,,進(jìn)一步擠壓了利潤(rùn),,其最近4年虧損超過80億元。其半數(shù)員工持股,,人均持股市值354萬元,,但同行如祺、嘀嗒上市后均深度破發(fā),,曹操出行的造富效應(yīng)還是未知數(shù),。

來源:新財(cái)富雜志(ID:xcfplus)

作者:鮑有斌

曹操出行(02643.HK)港股上市已到最后沖刺階段。6月17日,,其已啟動(dòng)招股,,擬于6月25日在港交所主板掛牌,。

本次曹操出行IPO,預(yù)計(jì)發(fā)行4418萬股,,每股發(fā)行價(jià)41.94港元(合人民幣38.17元),,預(yù)計(jì)募資18.5億港元,其中10%為香港公開發(fā)售,。截至6月19日,,其已錄得近12億港元孖展認(rèn)購,較公開發(fā)售部分1.85億港元集資額超購5.4倍,。

六家基石投資者梅賽德斯-奔馳,、未來資產(chǎn)證券(香港)、無極資本,、國(guó)軒高科(香港),、億緯亞洲和速騰聚創(chuàng)將出資9.52億港元,合計(jì)認(rèn)購2264萬余股,,占發(fā)行股份數(shù)量一半多,。

持續(xù)巨虧下,曹操出行一直通過高額借貸維持運(yùn)營(yíng),,賬上現(xiàn)金僅1.59億元,,流動(dòng)性瀕臨枯竭,此次IPO募資難以完全拆解債務(wù)難題,。

IPO前,,曹操出行共融資三輪,總金額約29億元,。蘇州市和相城區(qū)兩級(jí)國(guó)資在最后一輪大手筆投資后,,曹操出行總部隨即從杭州遷往蘇州。IPO前,,556名員工獲得股權(quán)激勵(lì),,占總員工數(shù)量超過一半,人均持股市值354萬元,,“最強(qiáng)地級(jí)市”蘇州城能否開啟又一輪造富潮,?

01

“吉利系”11家公司總市值3500億元,過半虧損

“說曹操,,曹操到”,。身為網(wǎng)約車企業(yè)的曹操出行(02643.HK)以三國(guó)梟雄曹操命名,用意不言而喻,。而其IPO卻前后歷時(shí)14個(gè)月,,資本市場(chǎng)之行未見神速。

2024年4月和10月,曹操出行先后向港交所遞交上市申請(qǐng),。2025年4月末,,曹操出行再次遞交招股書,由華泰國(guó)際,、農(nóng)銀國(guó)際和廣發(fā)融資(香港)擔(dān)任聯(lián)席保薦人,,最終于6月9日通過聆訊,17日招股,,25日掛牌交易。

曹操出行也成為繼吉利汽車(00175.HK),、洪橋集團(tuán)(08137.HK),、沃爾沃(VOLCARB)、極星汽車(PSNY.O),、億咖通科技(ECX.O),、路特斯科技(LOT.O)、極氪(ZK.N),、錢江摩托(000913),、漢馬科技(600375)、千里科技(601777)之后,,李書??刂频牡?1家上市企業(yè)。

這些“吉利系”企業(yè)分布在A股,、H股,、美股和瑞典斯德哥爾摩交易所上市,至6月16日,,總市值3533億元(表1),。

吉利汽車無疑是“吉利系”老大,2024年?duì)I收超過2400億元,,凈利潤(rùn)166億元,,拿下營(yíng)利“雙冠”。如果沃爾夫保持穩(wěn)定發(fā)展,,其營(yíng)利規(guī)?;虿惠敿嚒?/p>

極氪汽車2024年實(shí)現(xiàn)759億元收入,,位列第三,,但虧損64.2億元。最燒錢的是極星汽車,,2024年虧損超過147億元,,比2023年擴(kuò)大61億元,而其營(yíng)收規(guī)模只有146億元,。

總的來看,,11家企業(yè)中,,盈利企業(yè)5家,虧損企業(yè)6家,。

曹操出行也在虧損之列,。2024年,曹操出行完成總收入146.6億元,,增長(zhǎng)37%,,虧損收窄至12.5億元。以其發(fā)行市值約228億港元(合208億元人民幣)計(jì)算,,對(duì)應(yīng)市銷率約為1.4倍,。

2024年,網(wǎng)約車上市公司嘀嗒出行(02559.HK),、如祺出行(09680.HK)分別實(shí)現(xiàn)營(yíng)收7.9億元,、24.6億元,扣非后凈利潤(rùn)為1.7億元,、-4.9億元,。至6月19日收市,嘀嗒出行,、如祺出行市值分別為11億元,、19億元,對(duì)應(yīng)市銷率約為1.4倍和0.8倍,。

對(duì)比來看,,曹操出行的發(fā)行估值與持續(xù)盈利的嘀嗒出行當(dāng)前估值較為一致。

2021年8月,,曹操出行IPO前最后一輪融資,,每股價(jià)格為37.6元。如今其以41.94港元/股招股,,則4年前入場(chǎng)股東IPO時(shí)的賬面收益率為1.5%,,尚不能抵消資金成本。

02

網(wǎng)約車第二把交椅坐不穩(wěn)

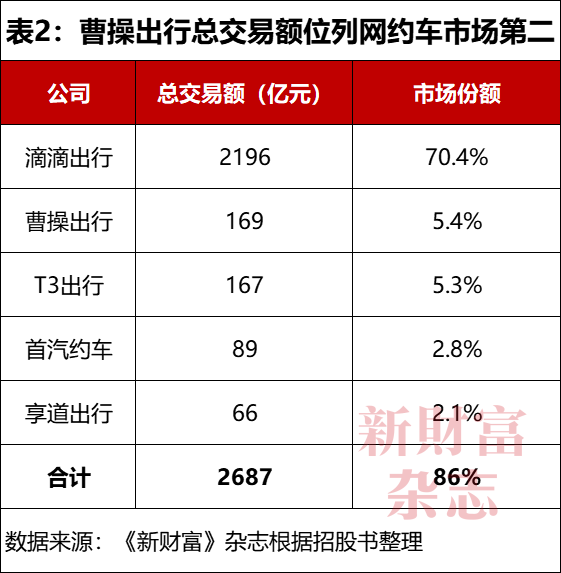

網(wǎng)約車行業(yè)經(jīng)多年發(fā)展,,“一超多強(qiáng)”的格局基本穩(wěn)定,。2024年,以總交易額(GTV)口徑統(tǒng)計(jì),,前五名運(yùn)營(yíng)商的市場(chǎng)份額合計(jì)為86%,,而其中又存在涇渭分明的三大陣營(yíng)。

第一陣營(yíng)只有滴滴一家,,其以近2200億元GTV占據(jù)超過七成市場(chǎng)份額,,“一超”的龍頭地位不可撼動(dòng)(表2)。

第二陣營(yíng)為兩強(qiáng)爭(zhēng)霸,曹操出行位列市場(chǎng)第二,,份額為5.4%,,只比第三名T3出行多0.1個(gè)百分點(diǎn),二者的GTV差距僅為2億元,。

根據(jù)企查查資料,,T3出行的運(yùn)營(yíng)方南京領(lǐng)行科技股份有限公司完成四輪融資,過往曾獲得超過137億元投資,,規(guī)模遠(yuǎn)遠(yuǎn)超過曹操出行,。其股東陣容也很豪華,一汽,、東風(fēng)汽車,、長(zhǎng)安汽車三大央企持股比例完全相同,都是16.39%,,并列為第一大股東;騰訊,、阿里巴巴持股超過5%,;蘇寧易購、中信集團(tuán),、同程旅行等也是股東方,。

第三陣營(yíng)中,首汽約車的市場(chǎng)份額為2.8%,,享道出行拿到2.1%份額,,與首汽約車GTV的差距為23億元,二者對(duì)第二陣營(yíng)基本沒有威脅,。

對(duì)比可見,,網(wǎng)約車第二陣營(yíng)的兩強(qiáng)競(jìng)爭(zhēng)比較激烈,曹操出行的第二把交椅并不穩(wěn)固,。

曹操出行IPO前累計(jì)融資約29億元,,最后一輪融資還是近4年前。持續(xù)巨虧下,,其賬上現(xiàn)金幾近枯竭,,亟需補(bǔ)血,以穩(wěn)固亞軍位置,。那么,,其基本面又如何呢?

03

賣車收入增長(zhǎng)顯著但毛利率低,,4年累計(jì)虧損80億元

從商業(yè)模式看,,背靠吉利的曹操出行,為了借力車企生產(chǎn)優(yōu)勢(shì),同時(shí)實(shí)現(xiàn)差異化競(jìng)爭(zhēng),,并未采用主流網(wǎng)約車企的司機(jī)與乘客C2C模式,,而選擇了“公車公營(yíng)+定制車”的B2C模式,即公司采購車輛,,并招募附屬司機(jī)完成出行服務(wù),,或?qū)④囕v租賃、銷售給運(yùn)力合作伙伴,、車隊(duì)運(yùn)營(yíng)商和司機(jī),。

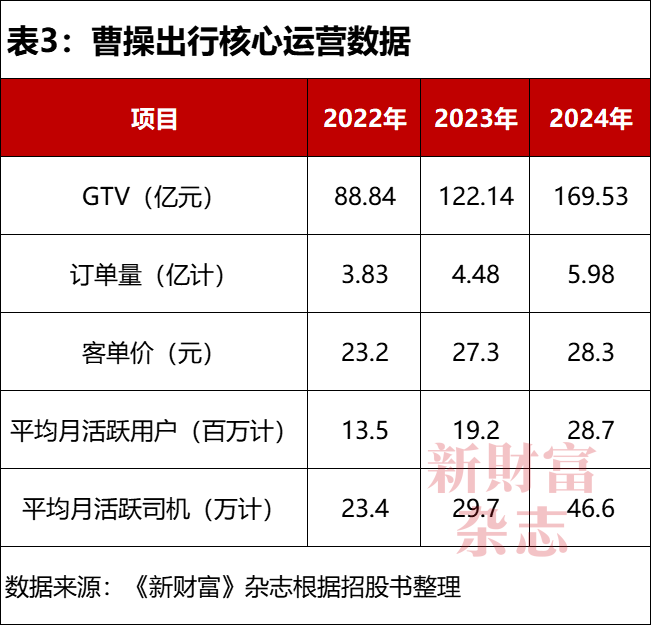

過去三年(2022年至2024年),曹操出行平臺(tái)上的平均月活躍司機(jī)從23.4萬增加至46.6萬,,接近翻倍,。他們將曹操出行的訂單量從3.83億單提升到5.98億單;GTV從88.84億元增加到169.53億元,,增加91%,;總營(yíng)收從76.3億元增加至146.57億元,增幅為92%,,和GTV增幅基本一致(表3),。

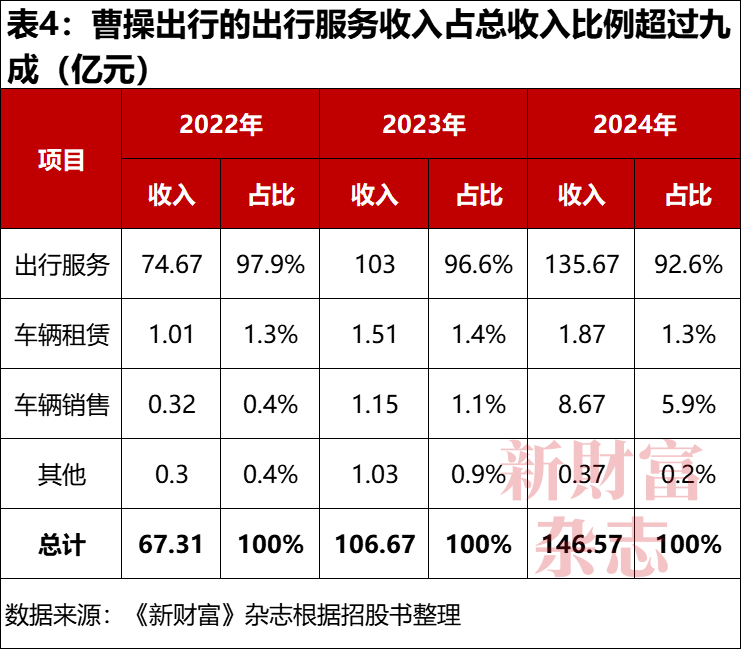

根據(jù)招股書披露,曹操出行的收入主要來自出行服務(wù),。其GTV減去通行費(fèi),、稅項(xiàng)、用戶補(bǔ)貼,,即為出行服務(wù)收入,。

曹操出行的出行服務(wù)收入,從2022年的74.67億元增加至2024年的135.67億元,,占比始終在九成以上,,2024年回落到92.6%(表4)。

車輛租賃和汽車銷售,,也是其收入的重要組成部分,。曹操出行向運(yùn)力伙伴提供車輛租賃服務(wù)的收入規(guī)模逐步提升,占比基本穩(wěn)定在1.3%左右,。其向運(yùn)力合作伙伴,、獨(dú)立車隊(duì)運(yùn)營(yíng)商和個(gè)人司機(jī)銷售汽車的收入,從3000多萬元增加到8.67億元,,占比從0.4%增加至5.9%,。

汽車銷售業(yè)務(wù)做大了曹操出行的總收入,但對(duì)利潤(rùn)貢獻(xiàn)有限,。2024年,,其車輛銷售的毛利潤(rùn)為0.47億元,,毛利率為5.4%,比公司整體毛利率8.1%還低2.7個(gè)百分點(diǎn),。

曹操出行還涉足同城快遞業(yè)務(wù),,其APP也能獲取廣告收入,這兩部分收入計(jì)入其他業(yè)務(wù),,2022年和2024年分別貢獻(xiàn)3040萬元和3706萬元,。2023年,因杭州亞運(yùn)會(huì)和亞殘會(huì)拉動(dòng)當(dāng)?shù)赜慰驮鲩L(zhǎng),,其該項(xiàng)收入曾超過1億元,。

對(duì)比來看,其車輛租賃和其他業(yè)務(wù)的毛利率較高,,2024年分別是22.4%,、45.7%,但因這兩部分的毛利潤(rùn)規(guī)模有限,,拉動(dòng)效果不突出,,最終僅將曹操出行的綜合毛利率拉升至8.1%,只比其出行服務(wù)的毛利率8%多0.1個(gè)百分點(diǎn),。

2021年至2024年,,曹操出行的收入從71.53億元增加至146.57億元,虧損始終維持在高位,,4年累計(jì)虧損大約81億元,遠(yuǎn)遠(yuǎn)超過廣汽集團(tuán)旗下的如祺出行(合計(jì)虧損25.7億元),。嘀嗒出行則持續(xù)盈利,,2024年經(jīng)調(diào)整凈利潤(rùn)2.1億元。

究其原因,,在于曹操出行的商業(yè)模式,。B2C模式雖然有助于保證服務(wù)質(zhì)量與安全,在顧客中能獲得較好口碑,,但同時(shí)因?yàn)橹刭Y產(chǎn)運(yùn)營(yíng),,成本和費(fèi)用高居不下,且對(duì)第三方平臺(tái)的流量依賴越來越重,,需要支付大額傭金,,虧損在所難免。

04

85%交易額來自聚合平臺(tái),,獲客成本增幅遠(yuǎn)高于GTV

雖然一線城市人流,、商流旺盛,但有意思的是,,二線城市貢獻(xiàn)了曹操出行大部分的GTV,,2022年占比超過七成,,后逐漸下滑,至2024年依舊有58%(表5),。

同期,,一線城市GTV占比從26.1%提高至35.5%;其他城市的GTV在2024年大幅增加3倍多,,超過10億元,,占比也提升到6.4%,應(yīng)該與當(dāng)年曹操出行在85個(gè)新城市展開運(yùn)營(yíng)有關(guān),,其在運(yùn)營(yíng)的城市數(shù)量比2023年的51城多了167%,。

根據(jù)招股書披露,支付給司機(jī)的收入和補(bǔ)貼,,是曹操出行的最大成本項(xiàng),,2024年為107.5億元,占銷售成本的比例為79.5%,,占出行服務(wù)收入的79%,。

一個(gè)簡(jiǎn)單的收入模型是這樣的:每10元交易價(jià)格,加通行費(fèi)和稅項(xiàng)0.4元后的GTV為10.4元,;乘客扣除1.2元用戶補(bǔ)貼,,需支付9.2元;曹操出行再扣除0.4元通行費(fèi)和稅項(xiàng),,獲8.8元收入(表6),。

表6:曹操出行簡(jiǎn)化后的收入模型

其銷售成本包括:司機(jī)收入和補(bǔ)貼6.9元,折舊及車輛維修成本1.2元,,運(yùn)力合作伙伴傭金0.2元,。每10元交易,留下毛利潤(rùn)0.5元,。

至2024年末,,曹操出行的附屬司機(jī)總數(shù)近6萬人,占活躍司機(jī)總數(shù)(約149萬)的比例大約為4%,。其他主要是來自運(yùn)力合作方的司機(jī),。

其有兩款定制車型,共計(jì)3.4萬輛,,主要由附屬司機(jī)使用,。其中,楓葉80V用于“惠選服務(wù)”,,在22個(gè)城市部署了1.8萬輛,;曹操60用于“專車服務(wù)”,在25個(gè)城市部署1.6萬輛,。

相當(dāng)于全職的附屬司機(jī)對(duì)平臺(tái)GTV貢獻(xiàn)的比例更高,,2024年為27.7%,,比人數(shù)占比高23.4個(gè)百分點(diǎn)。附屬司機(jī)需要支付每個(gè)月2500元至5000元不等的車輛使用費(fèi),,他們也可以承接其他平臺(tái)訂單,,但需要完成曹操出行平臺(tái)的最低GTV金額,否則會(huì)被罰款,。

附屬車輛由曹操出行自行采購,,部分出租給運(yùn)力合作伙伴。這些自有車輛成為曹操出行非流動(dòng)資產(chǎn)中最主要組成部分,,2024年末為23.4億元,,占非流動(dòng)資產(chǎn)的比例為92%。

自有車輛的使用期限是5至6年,,2022年至2024年折舊費(fèi)用分別為6.5億元,、6.55億元和6.76億元。

除此以外,,車服成本(維護(hù)和保險(xiǎn))以及電池服務(wù)費(fèi)也不菲,,2024年成本分別為4.79億元、2.26億元,,合計(jì)超過7億元,,已然超過當(dāng)年的折舊費(fèi)用。也就是說,,由于曹操出行要“養(yǎng)”數(shù)量龐大的自有車輛,,年剛性支出近15億元,侵蝕了毛利率,。

2022年至2024年,,曹操出行的毛利潤(rùn)分別為-3.4億元、6.2億元,、11.9億元,毛利率從2023年的5.8%提升至2024年的8.1%,。

網(wǎng)約車說到底也是流量生意,。曹操出行的訂單主要來自第三方聚合平臺(tái),如高德地圖,、百度地圖等,。2022年至2024年,其從聚合平臺(tái)獲取的訂單GTV分別為44億元,、89億元及145億元,,占總GTV的比例從不到50%增加到85%,遠(yuǎn)遠(yuǎn)大于行業(yè)的平均值(31%),。

為此,,曹操出行需要支付大量獲客成本,。2022年至224年,曹操出行向聚合平臺(tái)支付的傭金從3.2億元增加到10.5億元,。這構(gòu)成其銷售及營(yíng)銷開支的絕大部分,,2024年占比達(dá)到85.6%。

聚合平臺(tái)向外導(dǎo)流越來越多,,話語權(quán)也提升,,不會(huì)給曹操出行讓利。2022年至224年,,曹操出行向聚合平臺(tái)支付的傭金,,占其所促成GTV的比例達(dá)7.3%、7.5%,、7.2%,,金額合計(jì)超過20億元,無情地吃掉了凈利潤(rùn),。

與此同時(shí),,曹操出行花在廣告和客戶推薦方面的費(fèi)用逐步降低,2022年還有2.6億元,,2024年已經(jīng)降低到8600萬元,。

整體來看,2022年至2024年,,曹操出行的總獲客成本(包括用戶補(bǔ)貼,、聚合平臺(tái)收取的傭金以及推廣、廣告及客戶推薦補(bǔ)貼)占GTV的比例為22.2%,、18.1%,、22.8%,規(guī)模分別是19.7億元,、22.1億元,、38.6億元。

2023年,,曹操出行總獲客成本增加12%,,帶動(dòng)GTV增長(zhǎng)大約38%。2024年,,其總獲客成本增加75%,,比GTV增幅39%多36個(gè)百分點(diǎn)。這意味著,,曹操出行大量燒錢獲客的效應(yīng)在減弱,。

截至2022年、2023年及2024年末,,曹操出行的借款總額分別為56億元,、75億元及72億元,,期間合計(jì)付息為8.8億元,進(jìn)一步擠壓了凈利潤(rùn),。2024年,,GTV大幅提升帶動(dòng)毛利率改善,曹操出行虧損收窄至12.5億元,。

曹操出行造血能力欠缺,,2024年經(jīng)營(yíng)現(xiàn)金流金額為2.36億元,資金壓力不小,。2024年末,,其負(fù)債總額為112.83億元,流動(dòng)負(fù)債96.8億元,,短期借貸及長(zhǎng)期借貸到期共56.8億元,,持有現(xiàn)金及現(xiàn)金等價(jià)物只有1.59億元,流動(dòng)性較緊繃,,需通過IPO及時(shí)補(bǔ)血,。

其此次港股IPO募集的資金,將用于未來3年內(nèi)改進(jìn)車服解決方案及服務(wù)質(zhì)量,、推出系列定制車,、提升技術(shù)及投資自動(dòng)駕駛,還需要償還若干銀行借款的部分本金及利息,。

曹操出行IPO預(yù)計(jì)募資17億元人民幣左右,,流動(dòng)性危機(jī)可部分緩解,但警報(bào)未能徹底解除,。

05

蘇州兩級(jí)國(guó)資力挺,,姑蘇城將誕生新富

IPO的另一層重要意義,往往是給早期股東退出開辟通道,。

曹操出行的前身是杭州優(yōu)行,,2015年5月成立,IPO前經(jīng)過三輪融資,,首輪為美元出資,,次輪股東是私募基金,第三輪股東則是央國(guó)企,。

2017年10月,曹操出行A輪募資1億美元,,全部由海松資本(Oceanpine)旗下Oceanpine Marvel認(rèn)購2140萬股,,每股價(jià)格30.75元。曹操出行此時(shí)估值96.4億元,,融資起點(diǎn)非常高,。

兩個(gè)月后,,曹操出行繼續(xù)A1輪融資。浙江天堂硅谷天晟股權(quán)投資合伙企業(yè)(簡(jiǎn)稱“天堂硅谷”,,有限合伙),、隆啟星路(杭州)投資管理合伙企業(yè)(有限合伙)、桐鄉(xiāng)浙商烏鎮(zhèn)壹號(hào)互聯(lián)網(wǎng)產(chǎn)業(yè)投資合伙企業(yè)(有限合伙)三方合計(jì)投資3.5億元,。

2021年8月,,曹操出行完成B輪,也是最后一輪融資,。蘇州市相城區(qū)相行創(chuàng)業(yè)投資中心(簡(jiǎn)稱“相城相行”,,有限合伙)、農(nóng)銀國(guó)際投資(蘇州)有限公司(簡(jiǎn)稱“農(nóng)銀投資”),、東吳創(chuàng)新資本管理有限責(zé)任公司(簡(jiǎn)稱“東吳創(chuàng)新”)分別認(rèn)購約3723萬股,、798萬股、266萬股,,每股價(jià)格為37.6元,,斥資約14億元,3億元和1億元,,合計(jì)18億元,,曹操出行投后估值約188億元。

相城相行的LP由蘇州市和相城區(qū)兩級(jí)國(guó)資組成,,GP是相城區(qū)國(guó)資機(jī)構(gòu),。東吳創(chuàng)新為東吳證券(601555)全資子公司,實(shí)際控制人則為蘇州市財(cái)政局,。蘇州市,、相城區(qū)兩級(jí)國(guó)資B輪花了大價(jià)錢,隨后,,曹操出行將總部從杭州遷往蘇州相城區(qū)高鐵新城,。IPO前,蘇州兩級(jí)國(guó)資股東的賬面投資收益率非常有限,。

農(nóng)銀投資則由農(nóng)業(yè)銀行(601288)間接全資持股,。農(nóng)業(yè)銀行附屬的農(nóng)銀國(guó)際,也是本次曹操出行IPO的聯(lián)合保薦人之一,,可彌補(bǔ)迄今為止投資收益不足的尷尬,。

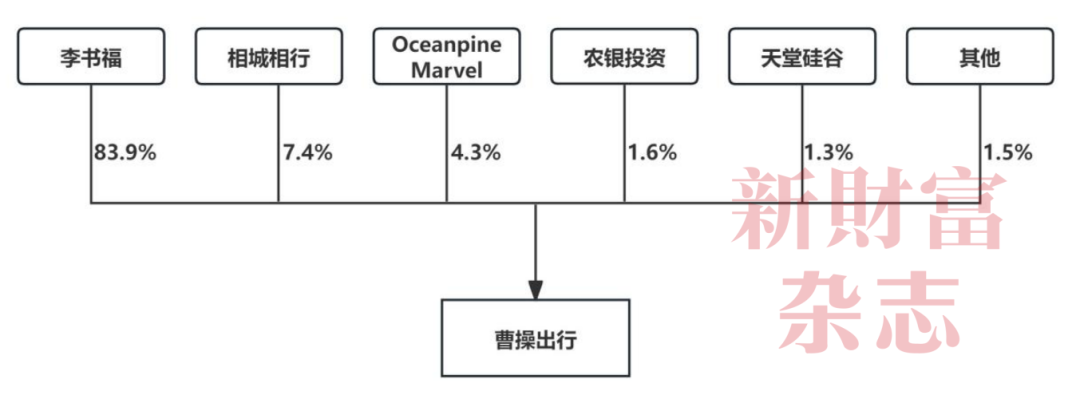

圖:IPO前,李書??刂频牟懿俪鲂斜頉Q權(quán)超過88%

數(shù)據(jù)來源:《新財(cái)富》雜志根據(jù)招股書制作

IPO前,,李書福全資持有的Ugo Investment是曹操出行第一大股東,持股83.9%,相城相行持股7.4%,,其他股東持股低于5%(附圖),。

2015年1月,Oceanpine Marvel與Ugo Investment簽訂表決權(quán)委托協(xié)議,,將4.3%的投票權(quán)委托給后者,。由此,曹操出行IPO前,,李書福持有的表決權(quán)超過88%,。

李書福沒有在曹操出行任職。曹操出行副董事長(zhǎng)楊健,,2003年就出任吉利控股董事,,為李書福麾下大將,曾出任吉利汽車副董事長(zhǎng),,現(xiàn)任吉利控股副董事長(zhǎng),。

曹操出行的高管,多位曾在阿里系任職,。唯一執(zhí)行董事,、CEO龔昕,現(xiàn)年38歲,,曾在騰訊擔(dān)任高級(jí)產(chǎn)品經(jīng)理,,并在滴滴任職5年半,擔(dān)任各事業(yè)總經(jīng)理職務(wù),,后在螞蟻集團(tuán)擔(dān)任城市服務(wù)部總經(jīng)理,。首席技術(shù)官強(qiáng)琦,47歲,,曾在阿里云任職,,并擔(dān)任過釘釘副總裁和技術(shù)委員會(huì)主席。汽車中心總經(jīng)理劉立群,,40歲,,曾在上海通用、威馬汽車任職,,并出任過阿里集團(tuán)高級(jí)業(yè)務(wù)專家,。

2022年11月,曹操出行制定了股權(quán)激勵(lì)計(jì)劃,,股份激勵(lì)上限約5556萬股,,目前已經(jīng)授出購股權(quán)5153萬股,共計(jì)556人受益,,占公司全職職工數(shù)量(999人)超過一半,。其股權(quán)激勵(lì)價(jià)格分為兩種,多數(shù)高層在2032年前會(huì)以1.692元/股行權(quán),大約是最后一輪融資價(jià)格的4.5%,。

以曹操出行的IPO發(fā)行價(jià)測(cè)算,持股員工人均持股市值約354萬元,。最強(qiáng)地級(jí)市,,姑蘇城將誕生一批百萬富翁。不過,,先行者如祺出行,、嘀嗒出行上市后深度破發(fā),曹操出行的員工在解禁后能兌現(xiàn)多少真金白銀,,還是未知數(shù),。

本文所提及的任何資訊和信息,僅為作者個(gè)人觀點(diǎn)表達(dá)或?qū)τ诰唧w事件的陳述,,不構(gòu)成推薦及投資建議,。投資者應(yīng)自行承擔(dān)據(jù)此進(jìn)行投資所產(chǎn)生的風(fēng)險(xiǎn)及后果。

《新財(cái)富》雜志于2001年3月創(chuàng)刊,,專注資本市場(chǎng)深耕細(xì)作,“最佳分析師”“最佳董秘”“500創(chuàng)富榜”“最佳上市公司”“最佳投行”等權(quán)威專業(yè)評(píng)選和《德隆系》《明天帝國(guó)》《收割者》等經(jīng)典研究案例影響深遠(yuǎn),。

新財(cái)富雜志社旗下主要新媒體平臺(tái)包括:新財(cái)富雜志微博,、新財(cái)富雜志公眾號(hào)、新財(cái)富雜志視頻號(hào),。

地址:深圳市福田區(qū)彩田路7006號(hào)深科技城A座43層