券商中國

陳銘

2025-04-03 12:38

銀行零售業(yè)務的順周期顯然還沒有到來,。

近兩年多家商業(yè)銀行的零售貸款增速放緩,個別銀行甚至個貸投放負增長,;同時零售貸款資產(chǎn)質(zhì)量承壓,,存量風險出清緩慢且新增風險防控壓力增大。

兩重因素交織,,零售業(yè)務對營收和利潤的貢獻度下降成了多家上市銀行財報共性,,甚至越來越多的銀行整體營收與凈利表現(xiàn)被零售業(yè)務不同程度的拖累。

但樂觀的一面是,,對公業(yè)務積極“補位”,,或主動或被動貢獻了更大的資產(chǎn)投放增量,抵補了部分由零售業(yè)績不穩(wěn)而帶來的盈利下滑,。

零售投放縮量,,營收遭遇瓶頸

去年以來,受居民債務周期,、房地產(chǎn)周期等經(jīng)濟周期因素影響,,零售貸款投放和盈利指標呈現(xiàn)放緩甚至負增態(tài)勢。

首先是零售資產(chǎn)投放縮量:多家上市銀行個貸投放速度減緩,,貸款占比降低,。

券商中國記者梳理近幾年上市銀行個人貸款投放數(shù)據(jù),多家銀行曾在2021年之前對零售業(yè)務“跑馬圈地”,,個人貸款余額增速多年間保持兩位數(shù)增速,。在個貸基數(shù)達到一定規(guī)模后,2022年至2024年,,多家銀行個貸增速開始下降至個位數(shù),,并逐年放緩;零售貸款在各家銀行的資產(chǎn)占比亦同步縮小,,尤其是股份行梯隊,。

一部分銀行于近兩年主動壓縮存量,個貸投放呈現(xiàn)負增長,。如平安銀行,、光大銀行2024年末的個人貸款和墊資的金額分別為1.77萬億元、1.48萬億元,,相較上一年分別壓降了10.65%和2%,。

更多的銀行僅僅是保持個貸微增態(tài)勢。除了招商銀行,、中信銀行還保持6.01%,、3.43%的增速外,浦發(fā)銀行、興業(yè)銀行,、浙商銀行,、民生銀行的個貸增速只有1.26%、0.75%,、0.41%,、0.17%。

其次是零售業(yè)務對營收貢獻度下降:而這與銀行調(diào)整零售業(yè)務布局互為因果,。

券商中國記者梳理,,在國有六大行和部分披露相關數(shù)據(jù)的股份制銀行中,多數(shù)銀行2024年的零售營收和凈利潤表現(xiàn)不佳,,甚至負增長,。

除農(nóng)業(yè)銀行,其他五家國有行的個人金融業(yè)務的營收均同比負增長,,下滑幅度多在2%—5%區(qū)間,。而從盈利情況看,2024年六大行零售業(yè)務利潤總額或稅前利潤也均呈現(xiàn)較大幅度的下滑,。其中,,中國銀行、交通銀行,、工商銀行的零售利潤同比下降了42.7%,、41.79%、34.4%,。

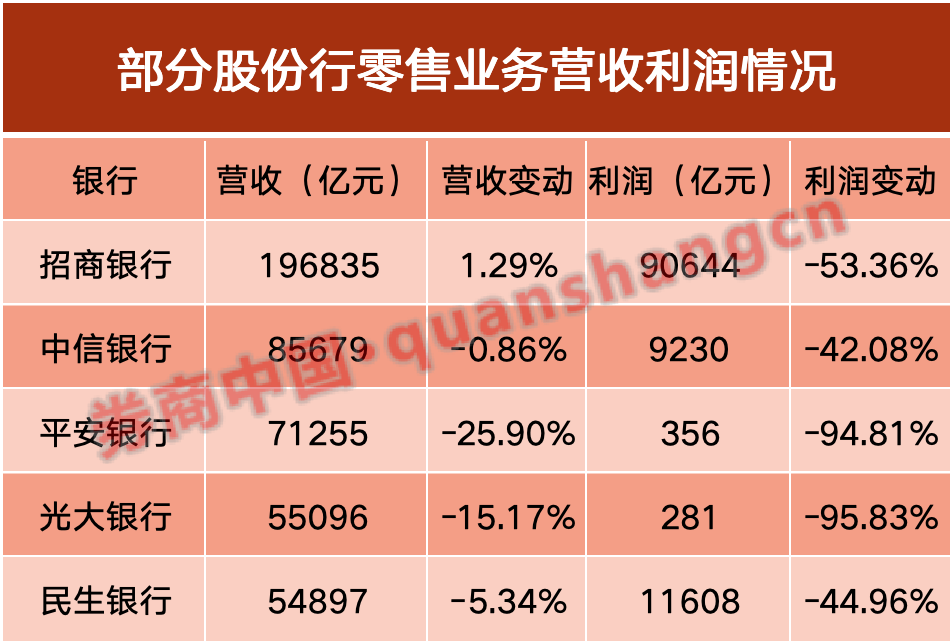

股份制銀行中,,除了招商銀行的零售業(yè)務實現(xiàn)營收1.29%的增速,其他股份制銀行如中信銀行,、平安銀行,、光大銀行以及民生銀行的零售銀行均在2024年“折戟”,營收,、凈利全線同比下滑,。

以光大銀行為例,該行2024年的零售業(yè)務實現(xiàn)營業(yè)收入550.96 億元,,同比下滑15.17%,,占全行營業(yè)收入的40.69%,。但該行的零售金融業(yè)務利潤在2024年僅實現(xiàn)了2.81億元,,相較上一年的67.41億元下降幅度逾九成,達到了95%,。

實際上,,上市銀行的零售業(yè)務對營收的貢獻較為分化。在零售對整體營收占比超過50%的“優(yōu)等生”中,零售業(yè)務調(diào)整相對緩和,,如農(nóng)業(yè)銀行和招商銀行,,這兩家銀行2024年的零售營收占比仍保持上行態(tài)勢,分別至54.8%,、58.32%,,此外招行零售利潤占比也保持在了50%以上。

相對而言其他國有大行和股份行的零售營收占比呈現(xiàn)同比下降,,普遍在三四成比例,,零售利潤占比也同步下降。具體看,,從2023年到2024年的零售利潤占比變化,,工商銀行由35.7%下降至23.4%,交通銀行由33.08%下降至18.55%,,中信銀行則由21.3%下降至11.4%,,平安銀行則由11.9%下降至0.6%。

零售不良“雙升”,,個人經(jīng)營貸尤甚

2024年多家銀行的共性是,,公司類不良貸款額和不良貸款率實現(xiàn)了“雙降”,也帶動了整體資產(chǎn)質(zhì)量的改善,。但如果細看結構,,其實個人貸款的不良生成是呈上升態(tài)勢的。

(數(shù)據(jù)來源:上述銀行年報,、Wind)

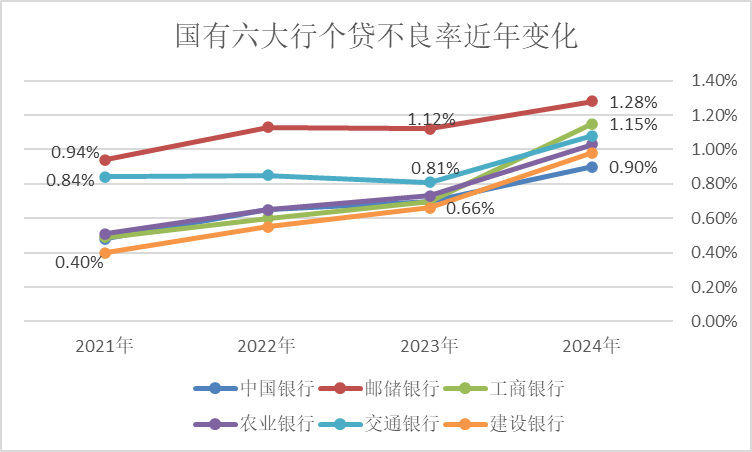

國有六大行個人貸款不良率均上行:工行,、農(nóng)行、交行2024年末的個貸不良率突破“1”,,分別上升至1.15%,、1.03%和1.08%,僅次于郵儲銀行的1.28%,。

以郵儲銀行為例,,該行2024年末的不良貸款余額803.19億元,較上年末增加128.59億元,,其中七成以上是個貸不良,。且整個不良貸款的增量也主要來自于個貸不良的生成,即該行個貸不良貸款余額在2024年就增加了108.88億元,,且個貸不良率也由1.12%上升至1.28%,。

如果從個貸類別看,個人住房貸款,、信用卡透支,、個人消費貸款或經(jīng)營貸多呈現(xiàn)不良貸款余額和不良率的上升,。

在國有大行中,工行的各項個人貸款不良額度呈現(xiàn)激增情況,。其中2024年末的個人住房貸款,、個人消費貸款、個人經(jīng)營性貸款,、信用卡透支的不良貸款額度分別較上一年末增幅59.26%,、129%、83.34%,、60.78%,,至443.17億元、100.57億元,、212.8億元,、271.74億元。

在此增幅下,,工行各項個貸的不良貸款率也分別上升了不小幅度,,其中工行個人消費貸款和信用卡透支的不良率均上升了至少1個百分點,分別至2.39%,、3.5%,,個人經(jīng)營性貸款的不良率則由2023年末的0.86%上升至1.27%。

與其他個貸項目相比,,個人經(jīng)營貸不良的生成尤其引起市場關注,。

如郵儲銀行的個人小額貸款的不良貸款余額從2023年末的239.46億元攀升至2024年末的338.39億元,占據(jù)該行不良貸款的42.13%,,是最大比重的類別,,這一項的不良率也由2023年末的1.73%上升至2024年末的2.21%。

再如農(nóng)業(yè)銀行個人經(jīng)營類不良貸余額由2023年末的172.74億元翻倍至2024年末的346.82億元,,不良貸款率直接從2023年末的0.93 %增至1.39%,。

國有大行個貸不良率仍保持在1%以下的還有建設銀行和中國銀行,分別為0.98%,、0.9%,,但兩家大行的個貸不良率也于2024年出現(xiàn)較大升幅。

(數(shù)據(jù)來源:上述銀行年報,、Wind)

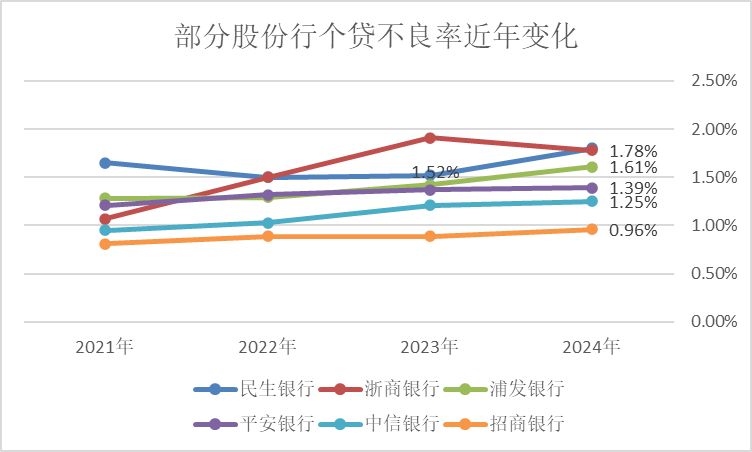

與國有大行類似,,在股份行中,民生銀行,、浦發(fā)銀行,、平安銀行、中信銀行2024年末的個貸不良率均較上一年有所攀升,。其中,,民生銀行2024年末的個人不良貸款率1.80%,比上年末上升0.28個百分點,,是上述股份行中上升幅度較大的銀行,。

風險如何管控,拐點幾時到來,?

零售風險也是各家上市銀行高管在近期業(yè)績說明會上被提問的高頻問題,。對于零售風險的沖擊,各家銀行已采取相應措施,,進行風險管控,。

“近一兩年,銀行業(yè)零售類貸款風險整體有所上升,,我行個人類貸款不良率也有小幅上升,。”建設銀行副行長李建江表示,,作為零售大行,,建行已建立了成熟運行的零售類貸款風險管控機制。去年以來,,面對零售領域風險暴露的上升態(tài)勢,,建設銀行采取了對存量貸款風險管控,推進集約化風險管控機制,,優(yōu)化增量貸款風險把控等措施,。

“對于這幾年爆發(fā)的房地產(chǎn)風險以及風險正在上升的零售信貸業(yè)務,我們及時調(diào)整了撥備策略,,加大撥備的計提,,抵補風險?!闭猩蹄y行行長王良在業(yè)績說明會上透露,。據(jù)悉,招商銀行對零售信貸風險的防范,,包括優(yōu)化風險管理模型,、優(yōu)選客群、優(yōu)化區(qū)域以及重視風險緩釋等措施,。

中信銀行高管表示,,該行自去年以來不斷在零售風險體系采取措施,分行須設置零售風險主管,,對零售進行全流程風險管控,,停止高風險業(yè)務,做實貸后管理,,加大零售清收核銷的力度,。

平安銀行則在2024年進行零改革,,其核心路線打造中風險、中收益的產(chǎn)品,,主動地退出了高風險客群,,降低存量高風險資,同時也加大了中低風險的研發(fā)和投放,,提升優(yōu)質(zhì)客群的占比,。

市場還重點關注的一個問題,是零售風險何時企穩(wěn),。

對于零售風險的拐點,,招商銀行行長王良直言,零售信貸的風險與外部環(huán)境緊密相關,。零售風險上升的主要因素是居民收入下降,,失業(yè)率有所上升,對還款能力帶來一定的挑戰(zhàn),。隨著經(jīng)濟形勢穩(wěn)中向好,,特別是中央高度重視就業(yè)問題,促進居民收入水平保持穩(wěn)定,。后續(xù)如果大的形勢改善了,,銀行的零售信貸資產(chǎn)質(zhì)量也會趨穩(wěn)。

建設銀行副行長紀志宏則表示,,受市場調(diào)整等多重因素影響,,該行前期個人住房貸款風險防控壓力的確有所加大。隨著穩(wěn)樓市相關政策實施落地,,以及該行加強全流程貸款風險防控措施,,個人住房貸款風險暴露趨勢已經(jīng)有所緩解。

中信銀行副行長,、風險總監(jiān)胡罡在近期該行業(yè)績說明會上坦言,,零售風險上升是行業(yè)趨勢性的現(xiàn)象,未來還將持續(xù)一段時間,。中信銀行董事長方合英也坦言,,零售業(yè)利潤出現(xiàn)下降是客觀事實,主要是零售信貸風險成本增加導致的,。盡管零售業(yè)務處于周期沖擊之中,,中信銀行高層仍表態(tài),未來該行將堅持“零售第一戰(zhàn)略”不改變,,且堅持十年的零售轉(zhuǎn)型是該行資產(chǎn)結構的必修課,。

對于零售風險的拐點,平安銀行行長助理兼首席風險官吳雷鳴表示,,該行零售不良的生成見頂,,并將進入下行通道,,預計2025年零售不良生成會進一步下降,資產(chǎn)質(zhì)量會持續(xù)改善,,零售的信貸成本會快速下降,。展望2025年,零售業(yè)務的催清收是重點業(yè)務,,并表示有信心在2025年對零售資產(chǎn)質(zhì)量交出比較滿意的答案,。

及時補位,,對公驅(qū)動貸款投放增量

在零售金融遭遇調(diào)整期時,,商業(yè)銀行紛紛發(fā)力對公業(yè)務。2024年以來,,各家銀行對公貸款增長較快,,重點領域占比持續(xù)提升,其中以國有大行為代表,。

以建設銀行為例,,該行科創(chuàng)、綠色,、制造業(yè)等重點領域貸款取得兩位數(shù)增長,,占比穩(wěn)中有升。其中,,戰(zhàn)略性新興產(chǎn)業(yè)貸款增速26.63%,,綠色信貸增速20.99%,投向制造業(yè)的貸款增速12.25%,。

另外,,農(nóng)業(yè)銀行截至2024年末的戰(zhàn)略性新興產(chǎn)業(yè)貸款余額已近2.6萬億元,增速達到了22.4%,,較全行各項貸款增速高12.3個百分點,。此外,該行2024年末的養(yǎng)老產(chǎn)業(yè)貸款余額達110億元,,增幅高達68%,。

在投向特點上,農(nóng)業(yè)銀行2024年末的縣域貸款余額為9.85萬億元,,增量突破1萬億元,,占全行貸款增量的比重達47%,增速12.3%,,高于全行2.2個百分點,。此外,鄉(xiāng)村產(chǎn)業(yè),、鄉(xiāng)村建設貸款分別增長21%,、14.8%,,均高于全行貸款平均增速。農(nóng)戶貸款余額突破1.5萬億元,,增速達36.6%,。

曾經(jīng)以零售見長的平安銀行,在戰(zhàn)略改革深水區(qū),,對公及時撐起零售,。

截至2024年末,該行個人貸款余額較上年下降10.6%至17671.68億元,,而企業(yè)貸款余額同比增長12.4%至16069.35億元,。也就是說,曾經(jīng)有“零售黑馬”之稱的平安銀行,,零售,、對公資產(chǎn)體量已經(jīng)接近均分。

“沒有一家強的銀行在發(fā)展過程中是偏科的,,銀行業(yè)務需要一個均衡發(fā)展,。”平安銀行高管在業(yè)績說明上直言,。

其主管對公業(yè)務的副行長楊志群介紹,,從行業(yè)來看,以基建民生,、高端制造,、能源行業(yè)、科技企業(yè)為去年對公投放主要增量,,上述增量接近70%,。對于2025年,楊志群稱平安銀行有信心在去年基礎上維持良好的對公投放,。延續(xù)去年三大重點,,即加強中長期貸款、項目貸款和科技貸款的投放力度,,繼續(xù)發(fā)揮供應鏈,、跨境、并購,、銀團等優(yōu)勢,,把量、價,、險做好,。

排版:王璐璐

校對:陶謙????